Questões Militares Sobre contabilidade geral

Foram encontradas 613 questões

As demonstrações financeiras consolidadas permitem apresentar, aos usuários da informação contábil, os resultados das operações e a posição financeira de uma sociedade controladora e de suas controladas como se o grupo econômico que representam fosse uma única entidade.

Para um grupo econômico formado por uma sociedade controladora e duas sociedades controladas diretamente, é correto afirmar que a elaboração das demonstrações financeiras consolidadas é

Considere os seguintes percentuais de participação societária entre as companhias apresentadas a seguir .

• A Companhia ALFA S.A. detém 60% do capital votante da Companhia BETA S.A. e 45% do capital votante da Companhia GAMA S.A.

• A Companhia BETA S.A. detém 55% do capital votante da Companhia ÔMEGA S.A. e 40% do capital votante da Companhia DELTA S.A.

• A Companhia GAMA S.A. detém 60% do capital votante da Companhia DELTA S.A.

Tendo por base as participações societárias acima indicadas e assumindo que não existem outras evidências de controle, é correto afirmar que a Companhia

Entidades controladas em conjunto, também conhecidas como joint ventures, representam uma forma de reunir recursos detidos por investidores distintos, em prol da viabilização de um empreendimento comum.

Acerca da caracterização da figura do controle conjunto de uma entidade, é correto afirmar que

A Lei nº 6.404, de 15 de dezembro de 1976, que dispõe sobre as sociedades por ações, estabelece que as demonstrações financeiras sejam complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessárias para esclarecimento da situação patrimonial e dos resultados do exercício.

Avalie as afirmações a seguir no que diz respeito às notas explicativas.

I. Devem divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

II. São de apresentação facultativa para as sociedades por ações que sejam companhias fechadas e cujo patrimônio líquido, na data de encerramento do exercício, seja inferior a R$ 2.000.000,00.

III. Não podem fornecer informações adicionais que não estejam indicadas nas próprias demonstrações financeiras, a fim de cumprir os requisitos relativos à consistência e à objetividade da informação reportada.

IV. É vedada a apresentação de informações relativas a eventos subsequentes à data de encerramento do exercício que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e dos resultados futuros da companhia.

Está correto apenas o que se afirma em

A sociedade empresária Beta Ltda. desenvolve atividade comercial, ou seja, compra e revende mercadorias. Em 31 de dezembro de 2018 possuía, em estoque, 120 unidades do único produto que comercializa, sendo o saldo contábil do estoque, nessa mesma data, equivalente a R$ 9.840,00. Três transações comerciais foram realizadas no mês de janeiro de 2019, quais sejam:

1. Dia 12: compra de 130 unidades, por R$ 150,00 cada.

2. Dia 19: venda de 200 unidades, por R$ 250,00 cada.

3. Dia 24: compra de 110 unidades, por R$ 110,00 cada.

As compras de mercadorias geram crédito de ICMS, calculado com base na alíquota de 18%, sendo este o único crédito tributário gerado nas operações de compra de mercadorias.

As vendas de mercadorias estão sujeitas à incidência do ICMS, sendo também de 18% a alíquota aplicável.

Considerando que a valoração dos estoques é feita com base no método da média ponderada móvel, é correto afirmar que o valor total do estoque de mercadorias, apurado após realizada a operação do dia 24, corresponde a

Todas as vendas da sociedade empresária ALFA Ltda. são realizadas com a intermediação de um representante comercial, ao qual é paga uma comissão equivalente a 1% do valor das vendas. O pagamento das comissões é feito mensalmente, sempre no primeiro dia útil de cada mês, tendo por base o montante total dos recebimentos de vendas ocorridos ao longo do mês imediatamente anterior.

Acerca da apropriação ao resultado da despesa com comissão, é correto afirmar que deverá ser feita a cada

Pelo método de depreciação linear, os ativos Móveis & Utensílios e Imóveis apresentaram os valores residuais de R$ 3.000,00 e R$ 45.000,00, respectivamente, sendo o tempo de depreciação de 5 anos e 20 anos, também respectivamente, e sendo os valores de depreciação em Reais em 1/3 dos valores residuais acima indicados.

Os valores iniciais dos dois ativos são

Leia o texto abaixo.

Mercado de lan houses encolhe mais de 60% e deixa games em segundo plano

(...) As lan houses começaram a aparecer em 2002 e, anos depois, no auge, havia cerca de 120 mil estabelecimentos do gênero espalhados pelo Brasil. Hoje o número caiu para um terço disso, algo estimado entre 42 mil e 44 mil. O maior acesso à banda larga e aos computadores, além da popularização dos smartphones e da internet móvel, figuram entre as razões da queda. (...)

(Fonte: ˂https://jogos.uol.com.br/ultimas-noticias/2015/04/13/mercado-de-lan-houses-encolhe-mais-de-60-e-deixa-games-em-segundoplano.htm?cmpid=copiaecola˃ Acesso em 14 fev. 2019.)

Empresas de lan house estão em franca decadência, assim como a demanda por PCs em formato torre para residências. Esse mercado de acesso à internet fora das residências com impressão de documentos ou jogos em rede parece ter ficado no passado com a evolução dos smartphones e uso de documentos eletrônicos. Porém há ainda mercado e público-alvo para essa, daí um interesse na manutenção da exploração econômica de empreendimentos desse setor.

Em relação à depreciação de ativos, avalie as afirmações a seguir.

I. O método mais utilizado é a depreciação linear ou em linha reta, que consiste em aplicar uma mesma taxa de depreciação ao longo do período de vida útil do bem.

II. Um computador adquirido por R$ 2.000,00 terá seu valor de depreciação fixado em 10% a.a. chegando dessa forma ao final de 3 anos em um valor de R$ 2.600,00.

III. A depreciação dos bens materiais do ativo não circulante corresponde à manutenção do valor desses elementos, condicionados pelo desgaste, pela ação da natureza ou pela obsolescência.

IV. À depreciação, para uma finalidade fiscal dos resultados financeiros da empresa, é feito o lançamento de parcelas percentuais do valor dos ativos permanentes em uma conta negativa de débito com o passar do tempo.

Está correto apenas o que se afirma em

Sabe-se que os bens não duram eternamente, eles têm um tempo de vida útil e por isso perdem valor ao longo do tempo, o que na Contabilidade denomina-se Depreciação.

Assinale o item que não justifica a depreciação.

Sabe-se que na Contabilidade, dependendo do uso de um adjetivo, podem-se ter diferentes classificações de contas. Assim, após análise, correlacione as colunas e aponte a opção com a sequência correta.

COLUNA 1

1 – Direito

2 – Receita

3 – Despesa

4 – Obrigação

COLUNA 2

( ) Aluguéis a receber

( ) Aluguéis passivos

( ) Aluguéis a pagar

( ) Aluguéis ativos

Com relação ao Balancete, marque V para verdadeiro ou F para Falso e , em seguida, assinale a alternativa com a sequência corrta.

( ) Se uma conta apresentar no Razonete saldo devedor, este será transferido para a coluna saldo devedor no Balancete.

( ) No Balancete, o total da coluna do saldo credor poderá ser diferente do da coluna saldo devedor, a depender dos saldos dos Razonetes.

( ) Se uma conta apresentar no Razonete saldo credor, será transferido para o Balancete o saldo devedor, visando o encerramento da respectiva conta.

Uma companhia apresenta em seu Balanço Patrimonial os seguintes dados:

Ativo Circulante = R$ 10.000,00

Ativo Não Circulante = R$ 25.000,00

Passivo Circulante = R$ 5.000,00

Patrimônio Líquido = R$ 7.000,00

De acordo com esses dados, qual é o valor do Passivo

Não Circulante?

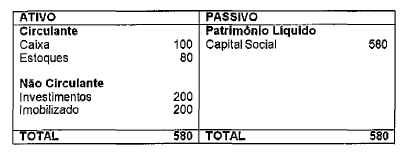

BALANÇO PATRIMONIAL (em R$ mil) (Antes da primeira Receita)

Apure o resultado após os recebimentos e pagamentos supracitados e assinale a opção que apresenta o valor total do Patrimônio Líquido da empresa.