Questões Militares

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 18 questões

A demonstração contábil, utilizada pela contabilidade

pública, que evidencia a receita e a despesa

orçamentárias, bem como os ingressos e dispêndios de

natureza extraorçamentária, conjugados com os saldos

em espécie do exercício anterior e os que se transferem

para o exercício seguinte, denomina-se:

A respeito das demonstrações contábeis utilizadas na contabilidade pública, analise as afirmações abaixo:

l - No Balanço Financeiro, os restos a pagar do exercício serão computados na receita orçamentária para compensar sua inclusão na despesa orçamentária.

ll - A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

lll - A Lei de Responsabilidade Fiscal estabelece que o Balanço Patrimonial é uma das peças que compõem o Relatório Resumido da Execução Orçamentária (RREO).

Assinale a opção correta.

Considere os saldos, apresentados a seguir, extraídos de determinada entidade pública, para responder a questão.

Saldos do Balanço Patrimonial do exercício financeiro de 2016:

•Dívida Ativa = R$200.000,00;

•Depósitos de Terceiros = R$ 80.000,00;

•Intangível = R$ 70.000,00;

•Caixa e Equivalente de Caixa = R$ 400.000,00;

•Despesa de Pessoal a Pagar = R$40.000,00;

• Bens imóveis = R$700.000,00;

• Dívida Fundada por Contratos = R$800.000,00;

• Bens Móveis = R$600,000,00;

• Fornecedores a Pagar = R$200.000,00;

• Património Social = R$850.000,00.

Durante o 1° semestre de 2017, foram realizadas e registradas as seguintes operações:

01) Cancelamento, por força de decisão judicial, de créditos inscritos em Dívida Ativa= R$50.000;

02) Baixa, em decorrência da ausência de expectativa de benefícios futuros, de 02 Ativos Intangíveis no valor total de R$10.000;

03) Pagamento, através de bancos, de faturas de fornecedores= R$80.000;

04) Doação, a Santa Casa de Misericórdia, de uma casa, registrada contabilmente, por R$40.000;

05) Pagamento da folha de Pessoal de Pessoal a Pagar= R$30.000.

No final do 1° semestre de 2017(30/06/2017), após o registro das operações

de números 01a 05, responda assinalando a alternativa correta.

Os seguintes dados foram extraídos do Balanço Financeiro de determinado Ente público relativo ao exercício de 2013.

Os seguintes dados foram extraídos do Balanço Financeiro de determinado Ente público relativo ao exercício de 2013.

Os seguintes dados foram extraídos do Balanço Financeiro de determinado Ente público relativo ao exercício de 2013.

A questão deverá ser respondida com base nos saldos provenientes do ano de 2012 e nas operações realizadas a seguir, e nos Demonstrativos contábeis elaborados resultantes das operações realizadas em 2013, de determinado Ente público. Saldos do Balanço Patrimonial de 2012, transpostos para 2013:

Durante o exercício de 2013 foram realizadas as seguintes operações:

01) Lei Orçamentária Anual- LOA aprovada para o exercício de 2013:

Receitas Correntes = R$1.500.000,00 / Despesas Correntes = R$1.500.000,00

Receitas de Capital =R$500.000,00 / Despesas de Capital = R$ 500.000,00.

02) Recebimentos no exercício de 2013, mediante avisos de crédito na conta corrente bancária:

2.1- Recebimento de Taxas R$ 1.000.000,00.

2.2- Recebimento de Juros de Mora R$ 300.000,00.

2.3- Recebimentos pela venda de veículo cujo valor de venda é igual ao do seu valor contábil R$ 20.000,00.

2.4- Recebimento em dinheiro de uma caução R$ 10.000,00.

2.5- Recebimento pela cobrança da Divida Ativa R$ 30.000,00.

2.6- Recebimentos pela venda de pneus em desuso que estavam estocados no Almoxarifado R$ 10.000,00.

Pagamentos, através de Ordens Bancárias (OB:

3.1- Pagamentos de Despesas de Pessoal e Encargos R$ 800.000,00.

3.2- Pagamentos de Restos a Pagar de 2012 R$ 100.000,00.

3.3- Pagamentos de 02 parcelas da Divida Fundada Interna R$ 100.000,00.

3.4- Pagamento pela compra de 01 Ambulância R$ 120.000,00.

3.5- Pagamento pela compra de 01 terreno R$ 60.000,00.

3.6- Pagamentos pela compra de materiais de expediente que foram estocados no Almoxarifado R$ 40.000,00.

Outras Operações:

4.1- Cancelamento, mediante decisão administrativa, de 01(uma) Nota de Empenho, inscrita em Restos a Pagar de 2012 R$ 20.000,00.

4.2- Apropriação, pelo regime contábil de competência, da Contribuição do FGTS referente a dezembro/13 R$ 80.000,00

4.3- Incorporação de 01(uma) casa. Doada pela empresa ALFA, destinada ao funcionamento de 01(uma) Escola R$ 300.000,00.

4.4- Baixa, em decorrência da Doação feita à Associação de Lavadeiras de 01 terreno de 2.000 M² no valor Contábil de R$ 30.000,00.

4.5- Recebidos por doação 04(quatro) geradores de energia, avaliados em R$ 5.000, cada R$ 20.000,00.

4.6- Cancelamentos, em decorrência de uma lei de anistia, inscritos na dívida

ativa que autorizou o cancelamento de valores abaixo de R$1.000,00,

totalizando o cancelamento em

R$ 20.000,00.

A questão deverá ser respondida com base nos saldos provenientes do ano de 2012 e nas operações realizadas a seguir, e nos Demonstrativos contábeis elaborados resultantes das operações realizadas em 2013, de determinado Ente público. Saldos do Balanço Patrimonial de 2012, transpostos para 2013:

Durante o exercício de 2013 foram realizadas as seguintes operações:

01) Lei Orçamentária Anual- LOA aprovada para o exercício de 2013:

Receitas Correntes = R$1.500.000,00 / Despesas Correntes = R$1.500.000,00

Receitas de Capital =R$500.000,00 / Despesas de Capital = R$ 500.000,00.

02) Recebimentos no exercício de 2013, mediante avisos de crédito na conta corrente bancária:

2.1- Recebimento de Taxas R$ 1.000.000,00.

2.2- Recebimento de Juros de Mora R$ 300.000,00.

2.3- Recebimentos pela venda de veículo cujo valor de venda é igual ao do seu valor contábil R$ 20.000,00.

2.4- Recebimento em dinheiro de uma caução R$ 10.000,00.

2.5- Recebimento pela cobrança da Divida Ativa R$ 30.000,00.

2.6- Recebimentos pela venda de pneus em desuso que estavam estocados no Almoxarifado R$ 10.000,00.

Pagamentos, através de Ordens Bancárias (OB:

3.1- Pagamentos de Despesas de Pessoal e Encargos R$ 800.000,00.

3.2- Pagamentos de Restos a Pagar de 2012 R$ 100.000,00.

3.3- Pagamentos de 02 parcelas da Divida Fundada Interna R$ 100.000,00.

3.4- Pagamento pela compra de 01 Ambulância R$ 120.000,00.

3.5- Pagamento pela compra de 01 terreno R$ 60.000,00.

3.6- Pagamentos pela compra de materiais de expediente que foram estocados no Almoxarifado R$ 40.000,00.

Outras Operações:

4.1- Cancelamento, mediante decisão administrativa, de 01(uma) Nota de Empenho, inscrita em Restos a Pagar de 2012 R$ 20.000,00.

4.2- Apropriação, pelo regime contábil de competência, da Contribuição do FGTS referente a dezembro/13 R$ 80.000,00

4.3- Incorporação de 01(uma) casa. Doada pela empresa ALFA, destinada ao funcionamento de 01(uma) Escola R$ 300.000,00.

4.4- Baixa, em decorrência da Doação feita à Associação de Lavadeiras de 01 terreno de 2.000 M² no valor Contábil de R$ 30.000,00.

4.5- Recebidos por doação 04(quatro) geradores de energia, avaliados em R$ 5.000, cada R$ 20.000,00.

4.6- Cancelamentos, em decorrência de uma lei de anistia, inscritos na dívida

ativa que autorizou o cancelamento de valores abaixo de R$1.000,00,

totalizando o cancelamento em

R$ 20.000,00.

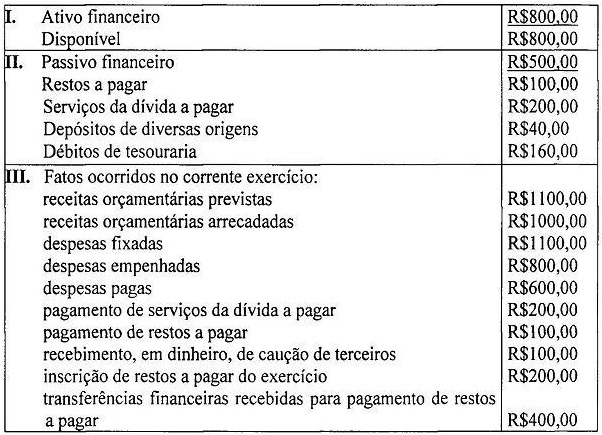

Considere o Ativo e o Passivo Financeiros provenientes do exercício anterior e os fatos ocorridos no corrente exercício, no Sistema Financeiro, para responder o item que segue.

Considere o Ativo e o Passivo Financeiros provenientes do exercício anterior e os fatos ocorridos no corrente exercício, no Sistema Financeiro, para responder o item que segue.

Considere o Ativo e o Passivo Financeiros provenientes do exercício anterior e os fatos ocorridos no corrente exercício, no Sistema Financeiro, para responder o item que segue.