Questões Militares

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 12 questões

Assinale a alternativa que contenha a nomenclatura do quadro integrante do balanço patrimonial de uma entidade pública.

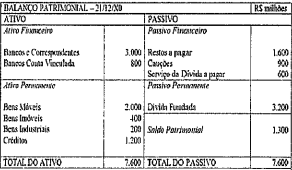

Um determinado ente da União, ao término do exercício financeiro, disponibilizou o Balanço Patrimonial a seguir:

Analisando o balanço, é correto afirmar que o ente obteve:

Analise as afirmativas abaixo.

Segundo Kohama (2016), no Balanço Patrimonial do setor público:

I- O ativo circulante demonstra os valores realizáveis a longo prazo.

II- O patrimônio líquido demonstra os valores residuais do ativo, depois de deduzidos todos os passivos.

III- As contas do passivo e patrimônio líquido são organizadas para registrar os atos e fatos relativos aos direitos e obrigações assumidos pela entidade.

IV- As contas do ativo são organizadas para registrar atos e fatos relativos aos direitos, bens, créditos e valores a receber a curto e longo prazo e aos investimentos, imobilizado e intangível.

Assinale a opção correta.

Considere as seguintes informações extraídas dos Balanços Orçamentário e Patrimonial apresentados em 31/12/16 por uma entidade do setor público;

- Previsão Inicial da Receita R$ 1.500.000;

- Ativo Circulante R$ 930.000;

- Receita realizada R$ 1.380.000;

- Passivo Circulante R$ 390.000;

- Despesa empenhada R$ 920.000;

- Ativo não circulante R$ 670.000;

- Despesa liquidada R$ 740.000;

- Passivo não circulante R$ 260.000; e

- Despesa Empenhada Paga R$ 600.000.

De acordo com os saldos contábeis apresentados acima, calcule o valor do patrimônio líquido da entidade em 31/12/2016 e, a seguir, marque a opção correta.

A questão deverá ser respondida com base nos saldos provenientes do ano de 2012 e nas operações realizadas a seguir, e nos Demonstrativos contábeis elaborados resultantes das operações realizadas em 2013, de determinado Ente público. Saldos do Balanço Patrimonial de 2012, transpostos para 2013:

Durante o exercício de 2013 foram realizadas as seguintes operações:

01) Lei Orçamentária Anual- LOA aprovada para o exercício de 2013:

Receitas Correntes = R$1.500.000,00 / Despesas Correntes = R$1.500.000,00

Receitas de Capital =R$500.000,00 / Despesas de Capital = R$ 500.000,00.

02) Recebimentos no exercício de 2013, mediante avisos de crédito na conta corrente bancária:

2.1- Recebimento de Taxas R$ 1.000.000,00.

2.2- Recebimento de Juros de Mora R$ 300.000,00.

2.3- Recebimentos pela venda de veículo cujo valor de venda é igual ao do seu valor contábil R$ 20.000,00.

2.4- Recebimento em dinheiro de uma caução R$ 10.000,00.

2.5- Recebimento pela cobrança da Divida Ativa R$ 30.000,00.

2.6- Recebimentos pela venda de pneus em desuso que estavam estocados no Almoxarifado R$ 10.000,00.

Pagamentos, através de Ordens Bancárias (OB:

3.1- Pagamentos de Despesas de Pessoal e Encargos R$ 800.000,00.

3.2- Pagamentos de Restos a Pagar de 2012 R$ 100.000,00.

3.3- Pagamentos de 02 parcelas da Divida Fundada Interna R$ 100.000,00.

3.4- Pagamento pela compra de 01 Ambulância R$ 120.000,00.

3.5- Pagamento pela compra de 01 terreno R$ 60.000,00.

3.6- Pagamentos pela compra de materiais de expediente que foram estocados no Almoxarifado R$ 40.000,00.

Outras Operações:

4.1- Cancelamento, mediante decisão administrativa, de 01(uma) Nota de Empenho, inscrita em Restos a Pagar de 2012 R$ 20.000,00.

4.2- Apropriação, pelo regime contábil de competência, da Contribuição do FGTS referente a dezembro/13 R$ 80.000,00

4.3- Incorporação de 01(uma) casa. Doada pela empresa ALFA, destinada ao funcionamento de 01(uma) Escola R$ 300.000,00.

4.4- Baixa, em decorrência da Doação feita à Associação de Lavadeiras de 01 terreno de 2.000 M² no valor Contábil de R$ 30.000,00.

4.5- Recebidos por doação 04(quatro) geradores de energia, avaliados em R$ 5.000, cada R$ 20.000,00.

4.6- Cancelamentos, em decorrência de uma lei de anistia, inscritos na dívida

ativa que autorizou o cancelamento de valores abaixo de R$1.000,00,

totalizando o cancelamento em

R$ 20.000,00.

I. Os Restos a Pagar compõem o Passivo Financeiro.

II. A Divida Fundada á parte do Passivo Não-Financeiro.

Ill. O Saldo Patrimonial é apresentado sempre do lado do Passivo.

IV. O Ativo e o Passivo Compensado fazem parte do Balanço Patrimonial.

V. O Ativo Real é formado pelo Ativo Financeiro e pelo Ativo Não-Financeiro.

Está(ão) correta(s) apenas a(s) afirmativa(s)

O resultado patrimonial do exercício apresentou superávit no valor de R$ 60.000,00.

Considere os demonstrativos contábeis exclusivamente resultantes dos dados e informações a seguir, relativos a determinado ente público para responder o item

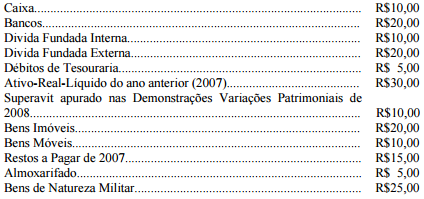

O contador elaborou um Balanço Patrimonial no final do exercício (31/12/2008)

com as seguintes contas e valores:

Com base nos dados acima, (considerando os saldos no final do período

mencionado 31/12/2008), pode-se concluir que:

O Saldo Patrimonial no final do período (31/12/2008) é: