Questões Militares Sobre contabilidade pública

Foram encontradas 393 questões

Ano: 2012

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

CIAAR - 2012 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q296481

Contabilidade Pública

Analise as afirmativas abaixo.

I. Os Restos a Pagar compõem o Passivo Financeiro.

II. A Divida Fundada á parte do Passivo Não-Financeiro.

Ill. O Saldo Patrimonial é apresentado sempre do lado do Passivo.

IV. O Ativo e o Passivo Compensado fazem parte do Balanço Patrimonial.

V. O Ativo Real é formado pelo Ativo Financeiro e pelo Ativo Não-Financeiro.

Está(ão) correta(s) apenas a(s) afirmativa(s)

I. Os Restos a Pagar compõem o Passivo Financeiro.

II. A Divida Fundada á parte do Passivo Não-Financeiro.

Ill. O Saldo Patrimonial é apresentado sempre do lado do Passivo.

IV. O Ativo e o Passivo Compensado fazem parte do Balanço Patrimonial.

V. O Ativo Real é formado pelo Ativo Financeiro e pelo Ativo Não-Financeiro.

Está(ão) correta(s) apenas a(s) afirmativa(s)

Ano: 2012

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

CIAAR - 2012 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q296478

Contabilidade Pública

O plano de contas nas entidades públicas de direito interno,como nas demais entidades, é criado de acordo com as reais necessidades da entidade, mas o sistema de contabilização dos atos e fatos ocorridos na administração pública é único em todas as esferas do governo. A escrituração das contas é feita por meio de uma metodologia em que as contas são divididas em quatro sistemas. Assinale a alternativa que contempla os quatro sistemas do plano de contas das entidades públicas.

Ano: 2012

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

CIAAR - 2012 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q296475

Contabilidade Pública

As receitas previstas e não arrecadadas são incluidas na dívida ativa e o recebimento, geralmente, só acontecerá no ano subsequente. No momento da inscrição na divida ativa, já é considerado(a) como

Ano: 2012

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

CIAAR - 2012 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q296471

Contabilidade Pública

Analise as afirmativas.

I. As receitas públicas são estimadas e as despesas,por sua vez, autorizadas na lei orçamentária.

II. Os registros patrimoniais se referem ao conhecimento dos elementos que compõem o patrimônio público e que estão espelhados no balanço patrimonial.

Ill. A contabilidade é a forma pela qual a administração promove o registro, o controle e a análise das diferentes operações de caráter orçamentário, financeiro e patrimonial, realizados ao longo do exercicio financeiro.

IV. A contabilidade pública é uma especialização da ciência contábil que objetiva fornecer à administração dados sobre a organização e execução dos orçamentos,controle dos recursos humanos,normas para a prestação de contas do governo,entre outros.

V. A movimentação financeira realizada no exercício está espelhada no balanço financeiro que engloba a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie,provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Estão corretas apenas as afirmativas

I. As receitas públicas são estimadas e as despesas,por sua vez, autorizadas na lei orçamentária.

II. Os registros patrimoniais se referem ao conhecimento dos elementos que compõem o patrimônio público e que estão espelhados no balanço patrimonial.

Ill. A contabilidade é a forma pela qual a administração promove o registro, o controle e a análise das diferentes operações de caráter orçamentário, financeiro e patrimonial, realizados ao longo do exercicio financeiro.

IV. A contabilidade pública é uma especialização da ciência contábil que objetiva fornecer à administração dados sobre a organização e execução dos orçamentos,controle dos recursos humanos,normas para a prestação de contas do governo,entre outros.

V. A movimentação financeira realizada no exercício está espelhada no balanço financeiro que engloba a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie,provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Estão corretas apenas as afirmativas

Ano: 2012

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

CIAAR - 2012 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q296470

Contabilidade Pública

Considerando o Plano de Contas da Administração Federal na classificação da despesa,o identificador de resultado primário,de caráter indicativo, tem como finalidade

Q724183

Contabilidade Pública

Em relação aos Princípios de Contabilidade propostos pela

Resolução CFC n° 750/ 93 é correto afirmar que:

Q724175

Contabilidade Pública

Os créditos adicionais são classificados em suplementares,

especiais e extraordinários. Em relação aos créditos especiais,

é correto afirmar que são os destinados a

Q724174

Contabilidade Pública

São autorizações de despesas não computadas ou insuficientemente

dotadas na Lei do Orçamento:

Q724172

Contabilidade Pública

A Receita Pública orçamentária é classificada segundo as categorias

econômicas em:

Q724167

Contabilidade Pública

Como são denominadas as despesas empenhadas, mas não pagas

até o dia 31 de dezembro, distinguindo-se as processadas das

não processadas?

Q724161

Contabilidade Pública

A concessão de adiantamento ou suprimento poderá ser feita a

um servidor:

Q724156

Contabilidade Pública

Com relação à Despesa Pública, assinale a opção correta.

Q724144

Contabilidade Pública

Como se denomina o demonstrativo que evidencia as alterações

ocorridas no Patrimônio, durante o exercício, resultantes ou

independentes da execução orçamentária, apurando o resultado

patrimonial do período?

Q724143

Contabilidade Pública

As alterações patrimoniais são controladas por meio de contas.

Desse modo, observando-se os conceitos relativos às contas

é INCORRETO afirmar que:

Q724142

Contabilidade Pública

Assinale a opção que apresenta somente receitas classificadas

como Receitas Tributárias.

Ano: 2011

Banca:

Aeronáutica

Órgão:

EEAR

Prova:

Aeronáutica - 2011 - EEAR - Sargento da Aeronáutica - Administração |

Q658130

Contabilidade Pública

Os Fatos Administrativos podem ser classificados em três

grupos, fatos

Ano: 2011

Banca:

Marinha

Órgão:

Quadro Técnico

Prova:

Marinha - 2011 - Quadro Técnico - Primeiro Tenente - Administração |

Q328607

Contabilidade Pública

Em relação à abertura de créditos adicionais, assinale a opção que completa corretamente as lacunas da sentença abaixo. Enquanto o crédito_________ se incorpora ao orçamento, adicionando-se a importância autorizada à dotação orçamentária a que se destinou o reforço, os créditos________ e apresentam______ as respectivas despesas realizadas separadamente

Q267785

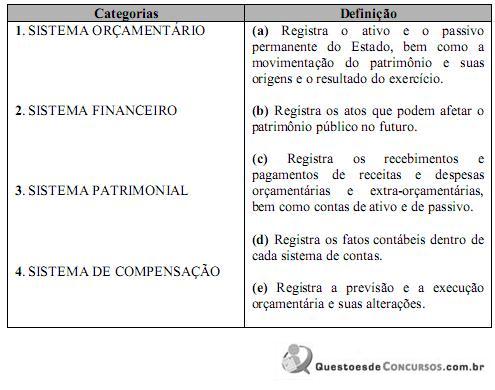

Contabilidade Pública

Associe a segunda coluna de acordo com a primeira, conceituando os Sistemas de Contas da Administração Pública. A seguir, assinale a sequência correta:

Q267784

Contabilidade Pública

Analise as afirmativas abaixo, colocando entre parênteses a letra “V”, quando se tratar de afirmativa verdadeira, e a letra “F”, quando se tratar de afirmativa falsa.

A seguir, assinale a alternativa que apresenta a sequência correta.

( ) A responsabilidade na gestão fiscal pressupõe ação planejada e transparente para prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas.

( ) A lei 4320/64 estabelece as normas de finanças públicas voltadas para a responsabilidade na gestão fiscal.

( ) Não serão objeto de limitação as despesas que constituem obrigações constitucionais e legais do ente público.

( ) A despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder 40% da receita corrente líquida.

A seguir, assinale a alternativa que apresenta a sequência correta.

( ) A responsabilidade na gestão fiscal pressupõe ação planejada e transparente para prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas.

( ) A lei 4320/64 estabelece as normas de finanças públicas voltadas para a responsabilidade na gestão fiscal.

( ) Não serão objeto de limitação as despesas que constituem obrigações constitucionais e legais do ente público.

( ) A despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder 40% da receita corrente líquida.

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266811

Contabilidade Pública

Texto associado

Considere os Demonstrativos Contábeis resultantes dos dados a seguir, relativos a um determinado ente público, levando em consideração os saldos provenientes do exercício anterior e as operações realizadas no corrente exercício para responder os itens 35 a 40.

A soma da Dívida Flutuante do Balanço Patrimonial de 2011 é: