Questões de Concurso Militar EsFCEx 2009 para Oficial, Ciências Contábeis

Foram encontradas 10 questões

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172770

Contabilidade de Custos

O custo de produção da Indústria “Alfa” pertinente ao período “n” montou a R$ 380.000,00. Sabendo-se que o estoque inicial de produtos acabados é inferior em R$ 12.800,00 ao estoque final, admitindo o custo médio do estoque constante, o custo dos produtos vendidos (CPV) foi de:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172775

Contabilidade de Custos

A quantidade de matéria-prima (MP 23) a ser consumida no ano é de 78.000 unidades e o estoque inicial dessa matéria-prima é inferior em 2.000 unidades ao estoque final. O custo médio de preparo de cada pedido é R$ 120,00 e o custo de posse do estoque é de R$ 1,20. Então, considerada a demanda anual da MP 23, o lote econômico de compras (LEC) e a quantidade de pedidos a serem feitos no exercício (n) são, respectivamente:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172777

Contabilidade de Custos

Os custos e despesas fixos da Empresa DX montam a R$ 240.000,00 e o preço de venda unitário é de R$ 50,00, calculado utilizando o mark up multiplicador de 2,00 sobre o custo variável unitário. Sabendo-se que a referida empresa deseja obter um lucro de R$ 40.000,00, para isso deverá vender:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172778

Contabilidade de Custos

Os custos e despesas fixos da Empresa Gama montam a R$ 220.000,00 e a margem de contribuição unitária é de R$ 20,00. Sabendo-se que a referida empresa deseja obter um lucro de R$ 120.000,00, para isso deverá vender:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172779

Contabilidade de Custos

Diretor de Ensino No final do período, o desvio apurado a partir da comparação do saldo da conta Custos Indiretos Aplicados (credor), resultante das aplicações dos Custos Indiretos de Fabricação (CIF) a partir da utilização de uma taxa pré-determinada, com o saldo da conta Custos Indiretos de Fabricação incorridos (reais), pode resultar em algumas das situações abaixo.

I. Se o desvio for nulo significa que os CIF aplicados são iguais aos CIF incorridos.

II. Se o desvio for positivo, verifica-se uma sobreabsorção.

III. Se o desvio for positivo, verifica-se um prejuízo.

IV. Se o desvio for negativo, verifica-se uma subabsorção.

V. Se o desvio for negativo, verifica-se um lucro.

I. Se o desvio for nulo significa que os CIF aplicados são iguais aos CIF incorridos.

II. Se o desvio for positivo, verifica-se uma sobreabsorção.

III. Se o desvio for positivo, verifica-se um prejuízo.

IV. Se o desvio for negativo, verifica-se uma subabsorção.

V. Se o desvio for negativo, verifica-se um lucro.

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172780

Contabilidade de Custos

No período “n” foram produzidas 30.000 unidades do produto MX, com a aplicação de custos no montante de R$ 900.000,00. Sabe-se que dentre estas unidades 6.000 foram consideradas defeituosas: 2.000 inaproveitáveis e 4.000 vendidas por R$ 60.000,00. Utilizando a técnica de custeio de subprodutos, o custo unitário de cada unidade boa será de:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172781

Contabilidade de Custos

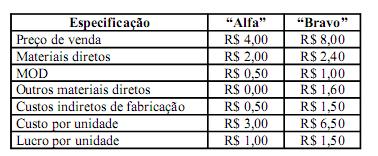

A Indústria Gama produz dois artigos: o produto “Alfa”, que sai a partir do primeiro processamento, e o produto “Bravo”, que passa por um processamento adicional. “Alfa” já tem um preço de mercado de R$ 4,00 por unidade e “Bravo” poderá ser lançado por R$ 8,00. O quadro abaixo mostra o demonstrativo dos lucros esperados de cada produto:

O processo de produção só permite produzir um artigo de cada vez e a capacidade de produção é de 800.000 horas. A produção horária de Alfa é de 50 unidades e Bravo é de 30.

A fim de que se torne indiferente a escolha de qualquer um dos produtos para desenvolver o mix de produção, o preço do produto Alfa deveria elevar-se a:

O processo de produção só permite produzir um artigo de cada vez e a capacidade de produção é de 800.000 horas. A produção horária de Alfa é de 50 unidades e Bravo é de 30.

A fim de que se torne indiferente a escolha de qualquer um dos produtos para desenvolver o mix de produção, o preço do produto Alfa deveria elevar-se a:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172782

Contabilidade de Custos

A Indústria “ÔMEGA” adquiriu 10.000 unidades da matéria-prima MP 0651, ao preço unitário de R$ 20,00, pagando 30% à vista e o restante no prazo de 60 dias. Sabendo-se que os créditos fiscais montaram a R$ 48.500,00 e foram pagos fretes de R$ 2.800,00, as transações foram devidamente registradas nas contas Caixa, Matéria-Prima e Fornecedores, respectivamente nos seguintes valores:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172783

Contabilidade de Custos

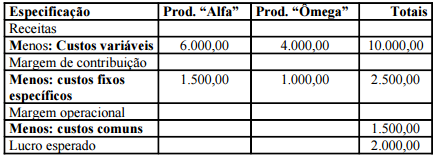

A indústria “MN” produz dois artigos: “Alfa” e “Ômega”, cujas produções foram orçadas para o período “n”, respectivamente em 2.000 e 1.000 unidades, segundo quadro abaixo:

A expectativa de lucro de R$ 2.000,00 será atingida se praticados os preços de venda unitários para os produtos Alfa e Ômega, respectivamente de:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172785

Contabilidade de Custos

Os custos variáveis unitários do Produto “M” montam a R$ 580,00 e a relação entre o preço de venda unitário (PVu) e a margem de contribuição unitária (Mcu) é 2,00. Então, o preço de venda unitário do produto “M” é de: