Questões de Concurso Militar CAP 2010 para Cabo - Técnico em Contabilidade

Foram encontradas 16 questões

Quanto à classificação dos custos, analise as afirmativas abaixo.

I - Cada vez que é necessário utilizar qualquer fator de rateio para apropriação ou cada vez que há o uso de estimativas, e não de medição direta, fica o custo incluído como indireto.

II - Um tipo de classificação usual dos custos é aquele que leva em consideração a relação entre o valor total de um custo e o volume de atividade numa unidade de tempo, dividindo-os basicamente em custos fixos e custos variáveis.

III- Em relação aos materiais diretos, quanto maior a quantidade produzida, maior o seu consumo. Dentro, portanto, de uma unidade de tempo, o valor do custo com materiais diretos varia de acordo com o volume de produção, logo, materiais diretos são custos variáveis.

IV - Custos primários são definidos pela soma de todos os custos de produção, exceto os relativos a matérias-primas e outros eventuais adquiridos e empregados sem nenhuma modificação pela empresa.

Assinale a opção correta.

No ano de 2009, uma indústria concluiu a produção de 600 unidades do item A-5, tendo logrado vender 400 dessas unidades ao preço unitário de R$ 120,00.

Nesse mesmo período foram coletadas as seguintes informações:

Custo variável unitário R$ 20,00.

Total de custos Fixos R$ 18.000,00.

Despesas variáveis de vendas de R$ 2,00 por unidade.

Inexistência de Estoque Inicial de Produtos no período.

Com base nas informações acima, feitas as devidas apurações,

é correto afirmar que o Custo dos Produtos Vendidos, o Estoque

Final de Produtos e o Lucro Líquido do período, calculados

por meio do Custeio Variável, alcançaram os seguintes

valores, respectivamente:

No que diz respeito à terminologia usada em custos industriais, correlacione a nomenclatura ao seu respectivo conceito e assinale a opção que apresenta a sequência correta.

NOMENCLATURA

I - Perda

II - Desembolso

III- Investimento

IV - Despesa

CONCEITOS

( ) Pagamento resultante de aquisição do bem ou serviço.

( ) Gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços.

( ) Gasto ativado em função de sua vida útil ou de benefícios atribuíveis a futuro(s) período(s).

( ) Bem ou serviço consumido direta ou indiretamente para a obtenção de receita.

( ) Bem ou serviço consumido de forma

anormal ou involuntária.

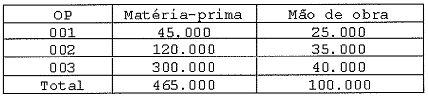

Em uma determinada empresa, os custos são acumulados numa conta própria para cada ordem de produção. A apuração só ocorre por ocasião do encerramento de cada ordem.

Em 30.04.10 estavam em andamento as seguintes Ordens de Produção (OP):

Em maio de 2010 os gastos com matéria-prima e mão de obra foram de:

Os custos indiretos de fabricação no mês de maio de 2010 totalizaram R$ 230.000,00 e foram apropriados proporcionalmente aos custos com a mão de obra.

Sabendo-se que as Ordens 001 e 002 foram concluídas em maio

de 2010 e foram faturadas aos clientes por R$ 400.000,00 e

R$ 600.000,00, respectivamente, e que os produtos são

isentos de tributação, é correto afirmar que as referidas

ordens geraram, respectivamente, Lucro Bruto no valor de: