Questões Militares

Para ciências contábeis

Foram encontradas 1.576 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2023 - CIAAR - Oficial de Apoio da Aeronáutica - Ciências Contábeis |

Q2195569

Contabilidade Pública

De acordo com a Lei 4.320, de 17 de março de 1964, que estatua normas gerais de direito financeiro para elaboração

e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, os resultados

gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial,

na Demonstração das Variações Patrimoniais e nos quadros demonstrativos estabelecidos na lei.

Considerando o conteúdo do referido texto legal, indique a opção que completa corretamente as lacunas da assertiva a seguir.

O Balanço Orçamentário demonstrará as receitas e despesas _______________ em confronto com as realizadas, enquanto o Balanço Financeiro demonstrará a receita e a despesa _______________ bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Considerando o conteúdo do referido texto legal, indique a opção que completa corretamente as lacunas da assertiva a seguir.

O Balanço Orçamentário demonstrará as receitas e despesas _______________ em confronto com as realizadas, enquanto o Balanço Financeiro demonstrará a receita e a despesa _______________ bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Ano: 2023

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2023 - CIAAR - Oficial de Apoio da Aeronáutica - Ciências Contábeis |

Q2195568

Auditoria

Durante a realização do trabalho de auditoria independente das demonstrações contábeis de uma sociedade

empresária, um auditor realizou procedimentos para obtenção de evidência de auditoria e, dentre eles, procedeu à

confrontação entre a despesa com salários e encargos sociais com o número de empregados registrados, tendo

ambas as análises sido feitas em base mensal, contemplando a evolução, mês a mês, ao longo do período de um

ano. Uma inconsistência foi identificada e discutida com os gerentes dos setores de recursos humanos e de

controladoria da empresa auditada, tendo o auditor avaliado as explicações apresentadas como satisfatórias.

Considerando o conteúdo da Norma Brasileira de Contabilidade NBC TA 500 (R1) – Evidência de Auditoria, é correto afirmar que o auditor, na busca por evidência de auditoria, realizou

Considerando o conteúdo da Norma Brasileira de Contabilidade NBC TA 500 (R1) – Evidência de Auditoria, é correto afirmar que o auditor, na busca por evidência de auditoria, realizou

Ano: 2023

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2023 - CIAAR - Oficial de Apoio da Aeronáutica - Ciências Contábeis |

Q2195567

Contabilidade de Custos

Uma determinada empresa produziu, ao longo do ano de 2022, 7.500 unidades de seu único produto. O

departamento de contabilidade de custos reportou as seguintes informações, relativas ao mesmo período:

• Custos fixos: R$ 40.120,00. • Despesas fixas: R$ 25.064,00. • Aquisição de ativos imobilizados: R$ 15.000,00. • Tributos incidentes sobre o preço de venda: 20%. • Custos variáveis: R$ 12,00 por unidade fabricada. • Custo com depreciação, computada como parte dos custos fixos: R$ 3.612,00.

Considerando que cada unidade do produto é vendida por R$ 30,00, e que é requerido um lucro operacional anual equivalente a R$ 30.000,00, qual é o ponto de equilíbrio contábil da operação, em unidades?

• Custos fixos: R$ 40.120,00. • Despesas fixas: R$ 25.064,00. • Aquisição de ativos imobilizados: R$ 15.000,00. • Tributos incidentes sobre o preço de venda: 20%. • Custos variáveis: R$ 12,00 por unidade fabricada. • Custo com depreciação, computada como parte dos custos fixos: R$ 3.612,00.

Considerando que cada unidade do produto é vendida por R$ 30,00, e que é requerido um lucro operacional anual equivalente a R$ 30.000,00, qual é o ponto de equilíbrio contábil da operação, em unidades?

Ano: 2023

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2023 - CIAAR - Oficial de Apoio da Aeronáutica - Ciências Contábeis |

Q2195566

Contabilidade de Custos

A sociedade empresária Ômega Ltda. adota o sistema de custeio por absorção e produziu 3.000 unidades de produto

1 e 5.000 unidades de produto 2 ao longo do ano de 2022, tendo sido estes os únicos produtos produzidos em sua

fábrica. Em 1º de janeiro de 2022 não havia produtos em estoque ou em elaboração e ao longo do ano de 2022

ocorreram os gastos apresentados a seguir:

• Frete para entrega dos produtos vendidos: R$ 6.000,00. • Matéria prima para fabricação dos produtos: R$ 40.000,00. • Mão de obra direta para fabricação de produto 1: R$ 15.000,00. • Mão de obra direta para fabricação de produto 2: R$ 20.000,00. • Mão de obra indireta para fabricação de produtos 1 e 2: R$ 16.000,00. • Comissão de venda: 5% calculados sobre o preço de venda dos produtos. • Aluguel do galpão onde todos os produtos foram produzidos: R$ 8.000,00. • Salários e encargos relativos aos empregados do setor de vendas: R$ 12.000,00.

Os dois tipos de produtos requerem, para fabricação, a mesma matéria prima aplicada em quantidade também igual por unidade produzida, estando a diferenciação entre os tipos de produtos na forma de preparo e apresentação.

Os custos indiretos de fabricação são atribuídos aos produtos em função da quantidade produzida.

Considerando que ao longo do ano de 2022 foram vendidas 2.000 unidades do produto 1, por R$ 20,00 cada, e 4.000 unidades do produto 2, por R$ 30,00 cada, o custo unitário de fabricação de produtos 1 e 2 foi respectivamente de

• Frete para entrega dos produtos vendidos: R$ 6.000,00. • Matéria prima para fabricação dos produtos: R$ 40.000,00. • Mão de obra direta para fabricação de produto 1: R$ 15.000,00. • Mão de obra direta para fabricação de produto 2: R$ 20.000,00. • Mão de obra indireta para fabricação de produtos 1 e 2: R$ 16.000,00. • Comissão de venda: 5% calculados sobre o preço de venda dos produtos. • Aluguel do galpão onde todos os produtos foram produzidos: R$ 8.000,00. • Salários e encargos relativos aos empregados do setor de vendas: R$ 12.000,00.

Os dois tipos de produtos requerem, para fabricação, a mesma matéria prima aplicada em quantidade também igual por unidade produzida, estando a diferenciação entre os tipos de produtos na forma de preparo e apresentação.

Os custos indiretos de fabricação são atribuídos aos produtos em função da quantidade produzida.

Considerando que ao longo do ano de 2022 foram vendidas 2.000 unidades do produto 1, por R$ 20,00 cada, e 4.000 unidades do produto 2, por R$ 30,00 cada, o custo unitário de fabricação de produtos 1 e 2 foi respectivamente de

Ano: 2023

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2023 - CIAAR - Oficial de Apoio da Aeronáutica - Ciências Contábeis |

Q2195565

Contabilidade Geral

Baseando-se na Norma Brasileira de Contabilidade NBC TG 18 (R3) – Investimento em Coligada, em Controlada e

em Empreendimento Controlado em Conjunto, analise a situação abaixo.

A Companhia Gama S.A. adquiriu participação societária na Companhia Delta S.A. que resultou na configuração de uma coligação de empresas. Qual critério de mensuração o valor do investimento realizado pela Companhia Gama S.A. deve ser registrado inicialmente em seu balanço individual?

A Companhia Gama S.A. adquiriu participação societária na Companhia Delta S.A. que resultou na configuração de uma coligação de empresas. Qual critério de mensuração o valor do investimento realizado pela Companhia Gama S.A. deve ser registrado inicialmente em seu balanço individual?

Ano: 2023

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2023 - CIAAR - Oficial de Apoio da Aeronáutica - Ciências Contábeis |

Q2195564

Contabilidade Geral

A Norma Brasileira de Contabilidade (NBC TG Estrutura Conceitual) estabelece os requisitos para reconhecimento

de ativos e passivos nas demonstrações contábeis.

De acordo com a referida norma, para que um passivo exista, três critérios devem ser satisfeitos: a entidade que reporta a informação ter uma obrigação, que esta obrigação requeira transferência de recurso econômico e que represente uma obrigação

De acordo com a referida norma, para que um passivo exista, três critérios devem ser satisfeitos: a entidade que reporta a informação ter uma obrigação, que esta obrigação requeira transferência de recurso econômico e que represente uma obrigação

Ano: 2023

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2023 - CIAAR - Oficial de Apoio da Aeronáutica - Ciências Contábeis |

Q2195563

Contabilidade Geral

Associe as colunas relacionando as subdivisões do Balanço Patrimonial com as respectivas contas contábeis que as

integram.

Subdivisão do Balanço Patrimonial

(1) Investimentos (2) Imobilizado (3) Intangível (4) Passivo (5) Patrimônio líquido

Conta contábil

( ) Patentes.

( ) Provisões. ( ) Ações em tesouraria. ( ) Depreciação acumulada. ( ) Participações societárias em coligadas.

Subdivisão do Balanço Patrimonial

(1) Investimentos (2) Imobilizado (3) Intangível (4) Passivo (5) Patrimônio líquido

Conta contábil

( ) Patentes.

( ) Provisões. ( ) Ações em tesouraria. ( ) Depreciação acumulada. ( ) Participações societárias em coligadas.

Ano: 2023

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2023 - CIAAR - Oficial de Apoio da Aeronáutica - Ciências Contábeis |

Q2195562

Contabilidade Geral

Preencha as lacunas abaixo.

O preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre ____________________ na data de mensuração corresponde ao que é considerado como o ____________________ de um ativo ou passivo específico.

A sequência de palavras que preenche corretamente as lacunas é:

Ano: 2023

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2023 - CIAAR - Oficial de Apoio da Aeronáutica - Ciências Contábeis |

Q2195561

Contabilidade Geral

A Companhia Beta S.A. compra e revende biscoitos. As informações abaixo referem-se às transações comerciais

realizadas no mês de janeiro de 2022.

Dia 03: compra de 100 caixas de biscoitos ao custo unitário de R$ 10,00. Dia 04: pagamento do frete pelo transporte das mercadorias adquiridas na véspera, no valor de R$ 80,00. Dia 05: compra de 200 caixas de biscoitos ao custo unitário de R$ 10,00. Dia 06: pagamento do frete pelo transporte das mercadorias adquiridas na véspera, no valor de R$ 120,00. Dia 10: venda de 130 caixas de biscoitos ao valor unitário de R$ 20,00. Dia 31: pagamento do aluguel do galpão utilizado parar armazenar as caixas de biscoito em estoque, no valor de R$ 950,00.

Considerando que não há qualquer incidência tributária, que a Companhia Beta S.A. adota o método Primeiro que Entra Primeiro que Sai (PEPS) para valoração dos estoques, e que no dia 1º de janeiro de 2022 havia 50 caixas de biscoitos em estoque, anteriormente adquiridas por R$ 9,00 cada, o valor contábil total do estoque de mercadorias para revenda, em 31 de janeiro de 2022, corresponde a

Dia 03: compra de 100 caixas de biscoitos ao custo unitário de R$ 10,00. Dia 04: pagamento do frete pelo transporte das mercadorias adquiridas na véspera, no valor de R$ 80,00. Dia 05: compra de 200 caixas de biscoitos ao custo unitário de R$ 10,00. Dia 06: pagamento do frete pelo transporte das mercadorias adquiridas na véspera, no valor de R$ 120,00. Dia 10: venda de 130 caixas de biscoitos ao valor unitário de R$ 20,00. Dia 31: pagamento do aluguel do galpão utilizado parar armazenar as caixas de biscoito em estoque, no valor de R$ 950,00.

Considerando que não há qualquer incidência tributária, que a Companhia Beta S.A. adota o método Primeiro que Entra Primeiro que Sai (PEPS) para valoração dos estoques, e que no dia 1º de janeiro de 2022 havia 50 caixas de biscoitos em estoque, anteriormente adquiridas por R$ 9,00 cada, o valor contábil total do estoque de mercadorias para revenda, em 31 de janeiro de 2022, corresponde a

Ano: 2023

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2023 - CIAAR - Oficial de Apoio da Aeronáutica - Ciências Contábeis |

Q2195560

Contabilidade Geral

Os itens abaixo representam as transações comerciais, contábeis e financeiras realizadas pela Sociedade

Empresária Alfa Ltda.

• Contratação de prestador de serviço em janeiro de 2022, para execução do serviço em fevereiro de 2022 e pagamento em março de 2022, no valor de R$ 22.000,00. • Prestação de serviço a cliente, integralmente executado em janeiro de 2022, cuja contratação havia sido feita em dezembro de 2021 e o recebimento ocorrerá em fevereiro de 2022, no valor de R$ 50.000,00. • Contabilização, em janeiro de 2022, de despesa incorrida também em janeiro de 2022, mas cujo pagamento havia sido feito em dezembro de 2021, no valor de R$ 18.000,00. • Recebimento, em janeiro de 2022, por serviço contratado também em janeiro de 2022, mas que será prestado ao cliente em fevereiro de 2022, no valor de R$ 64.000,00.

O resultado apurado pela Sociedade Empresária Alfa Ltda., no mês de janeiro de 2022, se adotado o regime de competência, corresponde

• Contratação de prestador de serviço em janeiro de 2022, para execução do serviço em fevereiro de 2022 e pagamento em março de 2022, no valor de R$ 22.000,00. • Prestação de serviço a cliente, integralmente executado em janeiro de 2022, cuja contratação havia sido feita em dezembro de 2021 e o recebimento ocorrerá em fevereiro de 2022, no valor de R$ 50.000,00. • Contabilização, em janeiro de 2022, de despesa incorrida também em janeiro de 2022, mas cujo pagamento havia sido feito em dezembro de 2021, no valor de R$ 18.000,00. • Recebimento, em janeiro de 2022, por serviço contratado também em janeiro de 2022, mas que será prestado ao cliente em fevereiro de 2022, no valor de R$ 64.000,00.

O resultado apurado pela Sociedade Empresária Alfa Ltda., no mês de janeiro de 2022, se adotado o regime de competência, corresponde

Ano: 2023

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2023 - CIAAR - Oficial de Apoio da Aeronáutica - Ciências Contábeis |

Q2195559

Contabilidade Geral

Analise as afirmativas abaixo, quanto às características qualitativas de informações financeiras úteis estabelecidas

pela Norma Brasileira de Contabilidade NBC TG Estrutura Conceitual.

I. Materialidade consiste em um aspecto de relevância próprio de cada entidade, com possibilidade de especificação de limites quantitativos uniformes acerca do que pode ser material em uma determinada situação.

II. Representação fidedigna não significa, necessariamente, precisão em todos os aspectos. Seu objetivo é a busca pela maximização, tanto quanto possível, de três qualidades da informação financeira, quais sejam: neutra, completa e isenta de erros.

III. Capacidade de verificação representa característica qualitativa que melhora a utilidade das informações financeiras e ajuda a garantir que tais informações representem, de forma fidedigna, os fenômenos econômicos os quais pretendem representar.

IV. O nível de compreensibilidade de um relatório financeiro deve assegurar clareza aos usuários da informação, mesmo quando estes não têm conhecimento razoável das atividades comerciais e econômicas da entidade que reporta a informação e sem que haja necessidade de auxílio especializado.

Estão corretas apenas as afirmativas

I. Materialidade consiste em um aspecto de relevância próprio de cada entidade, com possibilidade de especificação de limites quantitativos uniformes acerca do que pode ser material em uma determinada situação.

II. Representação fidedigna não significa, necessariamente, precisão em todos os aspectos. Seu objetivo é a busca pela maximização, tanto quanto possível, de três qualidades da informação financeira, quais sejam: neutra, completa e isenta de erros.

III. Capacidade de verificação representa característica qualitativa que melhora a utilidade das informações financeiras e ajuda a garantir que tais informações representem, de forma fidedigna, os fenômenos econômicos os quais pretendem representar.

IV. O nível de compreensibilidade de um relatório financeiro deve assegurar clareza aos usuários da informação, mesmo quando estes não têm conhecimento razoável das atividades comerciais e econômicas da entidade que reporta a informação e sem que haja necessidade de auxílio especializado.

Estão corretas apenas as afirmativas

Ano: 2023

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2023 - CIAAR - Oficial de Apoio da Aeronáutica - Administração |

Q2194655

Contabilidade Pública

O Plano Orçamentário (PO), no âmbito do Governo Federal, tem caráter gerencial e não consta da Lei Orçamentária

Anual (LOA). Essa identificação orçamentária é vinculada à ação orçamentária e tem por objetivo viabilizar que a

elaboração do orçamento e seu acompanhamento físico e financeiro da execução ocorram em um nível mais

detalhado. Sobre o processo de acompanhamento das ações orçamentárias, analise as assertivas sobre Plano

Orçamentário.

I. Não há obrigação de detalhar todos os projetos em POs, porém quando tal rotina for realizada recebe o formato de Etapas do Projeto. II. Os recursos destinados apenas às despesas de manutenção das unidades assumem o formato de Funcionamento de Estruturas Administrativas em POs. III. PO reservado é o formato assumido para ações orçamentárias conduzidas sob regime de sigilo e necessitam de autorização especial do Poder Legislativo. IV. As despesas de caráter obrigatório da União são ações orçamentárias que tomam o formato de PO padronizado.

Estão corretas apenas as assertivas

I. Não há obrigação de detalhar todos os projetos em POs, porém quando tal rotina for realizada recebe o formato de Etapas do Projeto. II. Os recursos destinados apenas às despesas de manutenção das unidades assumem o formato de Funcionamento de Estruturas Administrativas em POs. III. PO reservado é o formato assumido para ações orçamentárias conduzidas sob regime de sigilo e necessitam de autorização especial do Poder Legislativo. IV. As despesas de caráter obrigatório da União são ações orçamentárias que tomam o formato de PO padronizado.

Estão corretas apenas as assertivas

Ano: 2023

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2023 - CIAAR - Oficial de Apoio da Aeronáutica - Administração |

Q2194647

Análise de Balanços

Considere os fluxos de caixa operacionais de um projeto em milhões de reais abaixo.

Se o Custo Médio Ponderado de Capital (CMPC) for de 10% a.a. efetivo, qual deve ser o VPL do projeto?

Ano: 2023

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2023 - CIAAR - Oficial de Apoio da Aeronáutica - Administração |

Q2194645

Análise de Balanços

Sobre a análise das demonstrações financeiras, informe verdadeiro (V) ou falso (F) para as assertivas abaixo e, em

seguida, marque a opção que apresenta a sequência correta.

( ) Os desvios observados nos valores de indicadores apurados em base nominal são desprezíveis e não precisam de atenção especial por parte do analista, pois não impactam o resultado.

( ) Uma forma de se avaliar a situação contábil-financeira de uma empresa é comparar seus índices com empresas do mesmo segmento e, ainda, da economia em geral.

( ) Para avaliar o desempenho das decisões estratégicas da empresa o indicador ideal é o Retorno sobre o Ativo (ROA), que apura a rentabilidade dos investimentos feitos pela empresa.

( ) O Índice de Liquidez Imediata significa pouco para analistas externos, porque não expressa as reais condições de liquidez da empresa ao ignorar itens importantes do balanço em seu cálculo.

( ) Os desvios observados nos valores de indicadores apurados em base nominal são desprezíveis e não precisam de atenção especial por parte do analista, pois não impactam o resultado.

( ) Uma forma de se avaliar a situação contábil-financeira de uma empresa é comparar seus índices com empresas do mesmo segmento e, ainda, da economia em geral.

( ) Para avaliar o desempenho das decisões estratégicas da empresa o indicador ideal é o Retorno sobre o Ativo (ROA), que apura a rentabilidade dos investimentos feitos pela empresa.

( ) O Índice de Liquidez Imediata significa pouco para analistas externos, porque não expressa as reais condições de liquidez da empresa ao ignorar itens importantes do balanço em seu cálculo.

Ano: 2023

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2023 - CIAAR - Oficial de Apoio da Aeronáutica - Administração |

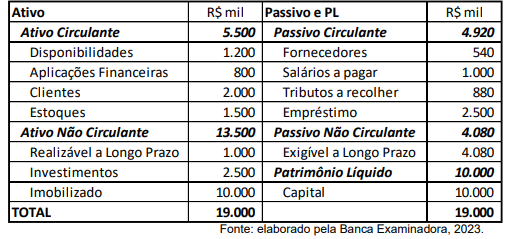

Q2194644

Contabilidade Geral

Uma empresa, cujo Balanço Patrimonial Anual é apresentado na figura a seguir, realizou as seguintes operações:

1) Pagamento dos fornecedores. 2) Aquisição de mercadorias para revenda no valor de R$675, 20% à vista e o restante com prazo de 180 dias. 3) Vendeu R$300 mil em mercadorias com 10% de lucro sobre o custo e recebeu à vista.

Os valores da conta Estoques e do Patrimônio Líquido após as três operações serão, respectivamente, de

1) Pagamento dos fornecedores. 2) Aquisição de mercadorias para revenda no valor de R$675, 20% à vista e o restante com prazo de 180 dias. 3) Vendeu R$300 mil em mercadorias com 10% de lucro sobre o custo e recebeu à vista.

Os valores da conta Estoques e do Patrimônio Líquido após as três operações serão, respectivamente, de

Ano: 2023

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2023 - CIAAR - Oficial de Apoio da Aeronáutica - Administração |

Q2194642

Contabilidade de Custos

Uma prestadora de serviços em tecnologia da informação vem convivendo com periódicas interrupções em seus

servidores, o que está comprometendo a prestação dos serviços aos seus clientes. Os custos estimados a cada

interrupção chegam ao montante de R$1.200,00 por evento. A seguir, é possível observar um levantamento das

interrupções nas 24 semanas mais recentes.

A prestadora de serviços está avaliando duas propostas para solucionar o problema. A empresa Z ofereceu um plano de manutenção preventiva ao custo de R$1.300,00 por semana, que irá reduzir as interrupções, conforme informações no quadro abaixo.

Já a empresa Y, ofereceu um plano de manutenção preditiva e preventiva a um custo de R$1.500,00 por semana, o que assegura a redução de 60% nas ocorrências.

Marque a opção que indica a decisão a ser tomada pelo gestor.

A prestadora de serviços está avaliando duas propostas para solucionar o problema. A empresa Z ofereceu um plano de manutenção preventiva ao custo de R$1.300,00 por semana, que irá reduzir as interrupções, conforme informações no quadro abaixo.

Já a empresa Y, ofereceu um plano de manutenção preditiva e preventiva a um custo de R$1.500,00 por semana, o que assegura a redução de 60% nas ocorrências.

Marque a opção que indica a decisão a ser tomada pelo gestor.

Ano: 2023

Banca:

Aeronáutica

Órgão:

EEAR

Prova:

Aeronáutica - 2023 - EEAR - Sargento da Aeronáutica - Administração |

Q2130730

Contabilidade Geral

Qual das alternativas não representa uma Receita?

Ano: 2023

Banca:

Aeronáutica

Órgão:

EEAR

Prova:

Aeronáutica - 2023 - EEAR - Sargento da Aeronáutica - Administração |

Q2130721

Contabilidade Geral

Qual Situação Líquida não representa Ativo maior que

Passivo?

Ano: 2023

Banca:

Aeronáutica

Órgão:

EEAR

Prova:

Aeronáutica - 2023 - EEAR - Sargento da Aeronáutica - Administração |

Q2130719

Contabilidade Geral

Complete corretamente os espaços da frase abaixo.

Os Fatos ___________ envolvem apenas Contas ____________. Os Fatos ___________ envolvem apenas uma Conta ____________ e uma ou mais Contas ____________ ou do Patrimônio Líquido. Os Fatos ____________ envolvem mais de uma Conta Patrimonial e uma ou mais Contas de Resultado ou do Patrimônio Líquido.

Os Fatos ___________ envolvem apenas Contas ____________. Os Fatos ___________ envolvem apenas uma Conta ____________ e uma ou mais Contas ____________ ou do Patrimônio Líquido. Os Fatos ____________ envolvem mais de uma Conta Patrimonial e uma ou mais Contas de Resultado ou do Patrimônio Líquido.

Ano: 2023

Banca:

Aeronáutica

Órgão:

EEAR

Prova:

Aeronáutica - 2023 - EEAR - Sargento da Aeronáutica - Administração |

Q2130718

Contabilidade Pública

Relacione as colunas considerando os exemplos de

Despesas Correntes. Em seguida, assinale a alternativa com a

sequência correta.

1 – De Custeio

2 – Transferências Correntes

( ) Subvenção econômica ( ) Serviços de terceiros ( ) Material de consumo ( ) Juros da dívida pública ( ) Salário-família e abono família

1 – De Custeio

2 – Transferências Correntes

( ) Subvenção econômica ( ) Serviços de terceiros ( ) Material de consumo ( ) Juros da dívida pública ( ) Salário-família e abono família