Questões de Concurso

Sobre classificação da despesa orçamentária em afo em administração financeira e orçamentária

Foram encontradas 1.059 questões

Leia a Tabela 1 para responder à questão.

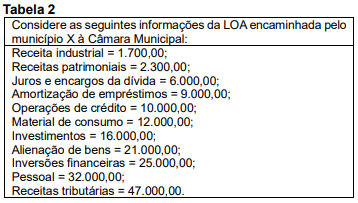

Leia a Tabela 2 para responder à questão.

Diárias e auxílio-alimentação são exemplos de despesas do grupo pessoal e encargos sociais.

A classificação institucional da despesa orçamentária tem como finalidade evidenciar as unidades administrativas responsáveis pela execução da despesa.

A respeito da classificação orçamentária e dos créditos do orçamento, julgue o item que se segue.

A classificação funcional-programática do orçamento permite a identificação da finalidade da despesa e a sua vinculação a objetivos estratégicos do governo, o que possibilita maior transparência e controle social sobre os gastos públicos.

Acerca das receitas e das despesas públicas, julgue o item que se segue.

Na classificação por natureza da despesa pública, consideram-se a categoria econômica, o grupo de despesa, a modalidade de aplicação e o elemento de despesa, o qual permite a identificação do objeto do gasto, como material de consumo ou despesas com pessoal.

Observado a classificação das despesas por categoria econômica, os valores das despesas correntes e de capital são, respectivamente:

Acerca da receita pública e da despesa pública, julgue o item subsequente.

Na classificação programática da despesa, denomina-se atividade o instrumento utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto ou serviço necessário à manutenção, à expansão ou ao aperfeiçoamento da ação governamental.

Receitas e despesas públicas devem ser adequadamente apresentadas nos instrumentos de planejamento e nos relatórios de acompanhamento e prestação de contas para subsidiar as atividades de controle e transparência da execução orçamentária. A respeito das classificações orçamentárias, julgue o item subsequente.

A classificação por esfera orçamentária permite identificar se uma despesa integra o orçamento fiscal, o orçamento da seguridade social ou o orçamento de investimento das empresas estatais.

A esse respeito, assinale a afirmativa correta.

1. Um dos princípios orçamentários é o do orçamento bruto, que está previsto na Lei Federal nº 4.320/1964, que obriga a registrarem-se receitas e despesas na LOA pelo valor total e bruto, vedadas quaisquer deduções.

2. A Lei de Orçamento compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei.

3. Quanto à categoria econômica, as receitas orçamentárias se classificam em Receitas Correntes e Receitas de Capital.

4. As etapas da receita orçamentária são: previsão, lançamento, arrecadação e adjudicação.

5. A classificação institucional da despesa orçamentária reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

O resultado da somatória dos números correspondentes às afirmações corretas é: