Questões de Administração Financeira e Orçamentária - Despesa Pública para Concurso

Foram encontradas 870 questões

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE - 2015 - TRE-GO - Analista Judiciário - Área Administrativa - Conhecimentos Específicos |

Q485867

Administração Financeira e Orçamentária

Acerca da despesa pública, julgue o item subsequente.

Em consonância com o princípio de competência, despesas empenhadas e não liquidadas, inscritas em restos a pagar, só serão passíveis de apropriação ao resultado quando não houver mais possibilidade de seu cancelamento ou anulação

Em consonância com o princípio de competência, despesas empenhadas e não liquidadas, inscritas em restos a pagar, só serão passíveis de apropriação ao resultado quando não houver mais possibilidade de seu cancelamento ou anulação

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE - 2015 - TRE-GO - Analista Judiciário - Área Administrativa - Conhecimentos Específicos |

Q485866

Administração Financeira e Orçamentária

Acerca da despesa pública, julgue o item subsequente.

Ainda que os serviços contratados pelo poder público não tenham sido prestados ao órgão público interessado até 31 de dezembro de determinado exercício, deve ser feita a inscrição das respectivas despesas em restos a pagar se o prazo de cumprimento da obrigação vencer no exercício subsequente

Ainda que os serviços contratados pelo poder público não tenham sido prestados ao órgão público interessado até 31 de dezembro de determinado exercício, deve ser feita a inscrição das respectivas despesas em restos a pagar se o prazo de cumprimento da obrigação vencer no exercício subsequente

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE - 2015 - TRE-GO - Analista Judiciário - Área Administrativa - Conhecimentos Específicos |

Q485863

Administração Financeira e Orçamentária

Com referência à programação e à execução orçamentária e financeira, inclusive suas alterações, julgue o item a seguir.

Suponha que um ente público faça solicitação de crédito suplementar na metade de determinado exercício e que, no processo de verificação da viabilidade de se atender à solicitação feita, seja apurado o seguinte:

> arrecadação de um excesso de R$ 40 em todos os meses, tudo indicando manutenção dessa tendência;

> economia mensal de R$ 15, tudo indicando, igualmente, manutenção dessa tendência;

> abertura de crédito extraordinário no total de R$ 75;

> déficit financeiro de R$ 60 no balanço patrimonial do exercício anterior;

> reabertura de créditos especiais de R$ 90. Nessa situação, seria possível abrir o crédito demandado, no limite de R$ 435.

Suponha que um ente público faça solicitação de crédito suplementar na metade de determinado exercício e que, no processo de verificação da viabilidade de se atender à solicitação feita, seja apurado o seguinte:

> arrecadação de um excesso de R$ 40 em todos os meses, tudo indicando manutenção dessa tendência;

> economia mensal de R$ 15, tudo indicando, igualmente, manutenção dessa tendência;

> abertura de crédito extraordinário no total de R$ 75;

> déficit financeiro de R$ 60 no balanço patrimonial do exercício anterior;

> reabertura de créditos especiais de R$ 90. Nessa situação, seria possível abrir o crédito demandado, no limite de R$ 435.

Q484496

Administração Financeira e Orçamentária

Texto I: No orçamento de um ente da federação, a previsão total de receitas para um exercício foi de R$ 240 milhões. As receitas lançadas totalizaram R$ 220,5 milhões. Foram arrecadados R$ 215 milhões e recolhidos R$ 213,5 milhões no período. Quanto às despesas, 95% do valor fixado foi empenhado, R$ 205 milhões foram liquidados, R$ 200 milhões foram pagos e R$ 28 milhões foram inscritos em restos a pagar.

A partir do informado no texto I e de acordo com as disposições da Lei nº 4.320/1964, em termos de execução orçamentária, a despesa executada (em milhões de reais) foi de:

A partir do informado no texto I e de acordo com as disposições da Lei nº 4.320/1964, em termos de execução orçamentária, a despesa executada (em milhões de reais) foi de:

Q484489

Administração Financeira e Orçamentária

O Orçamento Público no Brasil é definido anualmente pela Lei

Orçamentária Anual, que visa atender aos objetivos e metas

descritos no Plano Plurianual. Para tanto, deve seguir as

orientações apresentadas na Lei de Diretrizes Orçamentárias

(LDO), onde se encontram descritos os Grupos de Natureza de

Despesa (GND), que agregam elementos de despesa de mesmas

características. O GND no qual estão agregadas despesas relativas

à execução de obras, à aquisição de instalações, equipamentos e

material permanente e, ao aumento do capital do Estado sem

caráter comercial ou financeiro é:

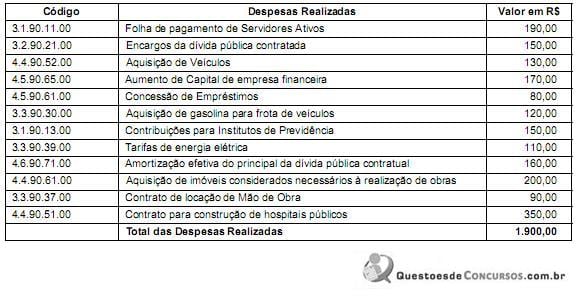

Q482687

Administração Financeira e Orçamentária

Atenção: Para responder à questão, considere a codificação e a classificação da despesa orçamentária por “categoria econômica” e “grupo de natureza de despesa” e as informações abaixo.

No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

O total das despesas realizadas, classificadas no grupo de natureza de despesa “Pessoal e Encargos Sociais” e “Outras Despesas Correntes” é, em reais, respectivamente, de

No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

O total das despesas realizadas, classificadas no grupo de natureza de despesa “Pessoal e Encargos Sociais” e “Outras Despesas Correntes” é, em reais, respectivamente, de

Ano: 2015

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TCE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2015 - TCE-MG - Auditor/Conselheiro Substituto do Tribunal de Contas |

Q482539

Administração Financeira e Orçamentária

Sobre a classificação orçamentária das movimentações para instituições multigovernamentais, consórcios públicos e sua contratação direta, é CORRETO afirmar que:

Q481729

Administração Financeira e Orçamentária

Uma entidade pública contratou uma empresa para o desenvolvimento de um novo software de administração financeira e orçamentária pelo valor de R$ 10.000.000,00, cujo prazo de execução de 18 meses iniciou-se em julho/2014 e terminará em dezembro/2015. Sabendo-se que não houve a abertura de créditos adicionais em 2014, a despesa com o desenvolvimento do software

Q481546

Administração Financeira e Orçamentária

Tendo em vista a execução do gasto público, é correto afirmar que

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Administrativa |

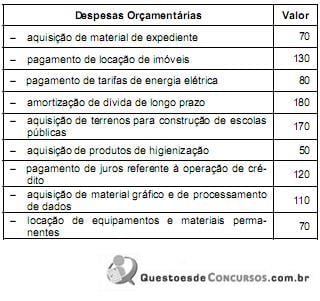

Q468482

Administração Financeira e Orçamentária

Para responder às questão a seguir, considere a classificação da despesa orçamentária, por categoria econômica e elemento, nos termos da Lei Federal nº 4.320/1964.

As despesas correntes e de capital somam, respectivamente,

As despesas correntes e de capital somam, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Administrativa |

Q468481

Administração Financeira e Orçamentária

Para responder às questão a seguir, considere a classificação da despesa orçamentária, por categoria econômica e elemento, nos termos da Lei Federal nº 4.320/1964.

O valor das despesas orçamentárias referentes ao elemento “Material de Consumo", é de

O valor das despesas orçamentárias referentes ao elemento “Material de Consumo", é de

Q467491

Administração Financeira e Orçamentária

Um servidor de um órgão da administração direta é responsável por despesas em regime de adiantamento. De acordo com as normas aplicáveis ao regime de adiantamento, esse servidor:

Q467488

Administração Financeira e Orçamentária

Em um determinado órgão da administração direta, durante o período de execução orçamentária, constatou-se a necessidade de abertura de um crédito adicional para contratação de serviço, não constante no orçamento, de manutenção do sistema de ar condicionado, após uma pane que danificou o sistema. Esse crédito adicional:

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Administrativa - Administração |

Q465755

Administração Financeira e Orçamentária

Sobre os créditos adicionais, é correto afirmar que

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Qualquer Área de Formação |

Q436658

Administração Financeira e Orçamentária

Com relação às técnicas e procedimentos para elaboração e execução do orçamento público, julgue o item subsequente.

O órgão público que precisa realizar despesa não prevista na LOA deverá utilizar, necessariamente, o crédito especial.

O órgão público que precisa realizar despesa não prevista na LOA deverá utilizar, necessariamente, o crédito especial.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Qualquer Área de Formação |

Q436657

Administração Financeira e Orçamentária

Com relação às técnicas e procedimentos para elaboração e execução do orçamento público, julgue o item subsequente.

A classificação institucional tem por objetivo identificar em que orçamento a despesa deverá ser realizada.

A classificação institucional tem por objetivo identificar em que orçamento a despesa deverá ser realizada.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Qualquer Área de Formação |

Q436652

Administração Financeira e Orçamentária

Com base nas disposições do plano plurianual (PPA), da Lei de Diretrizes Orçamentárias (LDO) e da Lei Orçamentária Anual (LOA), julgue o seguinte item.

Não poderá ser autorizada a abertura de créditos suplementares de valor que, quando somado às demais operações anteriormente realizadas, ultrapasse o total de despesas de capital fixadas na LOA.

Não poderá ser autorizada a abertura de créditos suplementares de valor que, quando somado às demais operações anteriormente realizadas, ultrapasse o total de despesas de capital fixadas na LOA.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Técnico Administrativo |

Q436515

Administração Financeira e Orçamentária

Uma entidade pública realizou a compra de computadores e a entrega dos equipamentos foi devidamente atestada em 31/12/2013. Em virtude de procedimentos internos, o pagamento foi realizado trinta dias após a entrega dos bens. Considerando essa situação hipotética, julgue o próximo item.

Apesar da liquidação da despesa, o estágio do recolhimento da despesa não foi concretizado em virtude do não pagamento ao fornecedor.

Apesar da liquidação da despesa, o estágio do recolhimento da despesa não foi concretizado em virtude do não pagamento ao fornecedor.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Técnico Administrativo |

Q436514

Administração Financeira e Orçamentária

Uma entidade pública realizou a compra de computadores e a entrega dos equipamentos foi devidamente atestada em 31/12/2013. Em virtude de procedimentos internos, o pagamento foi realizado trinta dias após a entrega dos bens. Considerando essa situação hipotética, julgue o próximo item.

Como a realização do pagamento ocorreu em 2014, a referida despesa será registrada como despesa de exercícios anteriores, uma vez que foi liquidada em 2013. Se tal despesa fosse empenhada em 2014, ela seria registrada em restos a pagar.

Como a realização do pagamento ocorreu em 2014, a referida despesa será registrada como despesa de exercícios anteriores, uma vez que foi liquidada em 2013. Se tal despesa fosse empenhada em 2014, ela seria registrada em restos a pagar.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Técnico Administrativo |

Q436513

Administração Financeira e Orçamentária

Um técnico administrativo da ANTAQ, no exercício de suas atribuições, viajou por dois dias, em veículo funcional, para apoiar ação de fiscalização. Durante o percurso, o técnico pagou, com recursos próprios, R$ 80 referentes a serviços de reparos em um pneu que furou. No dia seguinte após o retorno do técnico a sua sede, o ordenador de despesas concedeu um suprimento de fundos ao funcionário, no valor da referida despesa.

Considerando essa situação hipotética, julgue o item a seguir, com relação ao suprimento de fundos.

A concessão de suprimento feita pelo ordenador de despesas foi adequada, uma vez que para esse tipo de despesa, dada a sua urgência, não seria possível aguardar o processamento normal da execução orçamentária.

Considerando essa situação hipotética, julgue o item a seguir, com relação ao suprimento de fundos.

A concessão de suprimento feita pelo ordenador de despesas foi adequada, uma vez que para esse tipo de despesa, dada a sua urgência, não seria possível aguardar o processamento normal da execução orçamentária.