Questões de Concurso Comentadas sobre administração financeira e orçamentária

Foram encontradas 19.109 questões

Sobre esse instrumento, assinale a afirmativa correta.

Nesse contexto, é correto afirmar que

Sobre tal etapa, a LRF estabelece que:

Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem e da metodologia de cálculo e premissas utilizadas.

Decorre do referido dispositivo que

I. O controle do déficit público exige medidas de correção tanto na parte da receita, como nos gastos públicos. Na parte da receita, fica evidente a necessidade de uma estrutura tributária eficiente. Em relação aos gastos dos entes federativos, os mecanismos de controle passam, necessariamente, pelos orçamentos aprovados pelo Parlamento.

II. O princípio do gasto anticíclico consiste em um orçamento com déficit (as despesas superam as receitas), durante as fases de recessão ou crise, e um orçamento com superávit (as receitas superam as despesas), no auge da prosperidade.

III. Durante a pandemia o emprego de uma política orçamentária anticíclica evitou os principais inconvenientes da política tradicional de orçamento equilibrado, na qual se elevavam os impostos e diminuíam-se as despesas públicas durante os momentos de recessão.

Está correto o que se afirma em

§ 2º O Estado destinará à Administração Fazendária, anualmente, um percentual do total de sua receita de impostos, a ser estabelecido em Lei Complementar, para a realização de suas atividades, em conformidade com o disposto no inciso IV do Art. 167 da Constituição Federal.

Com base no exposto, é correto afirmar que, não existindo ressalvas, a alteração realizada afrontaria o princípio orçamentário da

Na Administração Pública, as alterações orçamentárias ocorrem, principalmente, pela abertura de créditos adicionais.

Consideram-se recursos para a abertura de créditos adicionais classificados como suplementares ou especiais, desde que não comprometidos:

1. Os provenientes de excesso de arrecadação.

2. A diferença positiva entre o ativo circulante e o passivo circulante.

3. O saldo do patrimônio líquido não comprometido com restos a pagar.

4. O superavit financeiro apurado em balanço patrimonial do exercício anterior.

5. O produto de operações de crédito autorizadas, de forma que juridicamente possibilite ao poder executivo realizá-las.

Assinale a alternativa que indica todas as afirmativas corretas.

A classificação por fontes ou destinações de recursos (FR) tem como objetivo agrupar receitas que possuam as mesmas normas de aplicação na despesa. Em regra, as fontes ou destinações de recursos reúnem recursos oriundos de determinados códigos da classificação por natureza da receita orçamentária, conforme regras previamente estabelecidas. Por meio do orçamento público, essas fontes ou destinações são associadas a determinadas despesas de forma a evidenciar os meios para atingir os objetivos públicos. Como mecanismo integrador entre a receita e a despesa, o código de FR exerce um duplo papel no processo orçamentário.

Para a receita orçamentária, esse código tem a finalidade de indicar:

1. Unidade.

2. Universalidade.

3. Anualidade.

4. Orçamento bruto.

5. Legalidade.

O resultado da somatória dos números correspondentes as afirmações corretas é:

Coluna 1

1. Lei Federal nº 12.527/2011 (Regula o acesso à informação).

2. Lei Federal nº 8.429/1992 (Lei de improbidade administrativa).

3. Lei Federal nº 4.320/1964 (Lei do orçamento público).

4. Lei Complementar nº 101/2000 (Lei de responsabilidade fiscal).

Coluna 2

( ) Consideram-se agente público o agente político, o servidor público e todo aquele que exerce, ainda que transitoriamente ou sem remuneração, por eleição, nomeação, designação, contratação ou qualquer outra forma de investidura ou vínculo, mandato, cargo, emprego ou função nas entidades referidas no art. 1º desta Lei.

( ) Considera-se dívida pública mobiliária a dívida pública representada por títulos emitidos pela União, inclusive os do Banco Central do Brasil, Estados e Municípios.

( ) Considera-se documento a unidade de registro de informações, qualquer que seja o suporte ou formato.

( ) Entende-se como empresa controlada a sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação.

( ) Considera-se empenho de despesa o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Mandatário é o órgão ou a entidade da administração pública estadual, distrital ou municipal, consórcio público, entidade privada sem fins lucrativos ou serviço social autônomo com o qual a administração pública federal pactua a execução de programa, projeto, atividade, obra ou serviço de engenharia por meio da celebração de convênio ou de contrato de repasse.

O acordo de cooperação técnica é um instrumento de cooperação para a execução de ações de interesse recíproco e em regime de mútua colaboração, a título gratuito, sem transferência de recursos ou doação de bens.

A inscrição de créditos de terceiros na dívida ativa da União consubstancia o registro e o reconhecimento da receita, em observância ao regime de competência, sendo essa hipótese legal exceção ao regime de caixa que dita a receita pública.

O empenho ordinário é a modalidade de empenho que melhor atende às necessidades do órgão público para a realização do pagamento das despesas com contas de água, luz e telefone.

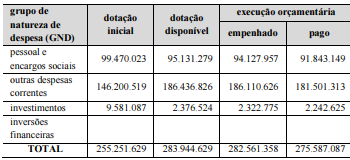

Na classificação orçamentária do GND investimentos, foram pagos R$ 2.242.625, valor alocado no orçamento de investimento da lei orçamentária anual.

É correto afirmar que, na execução orçamentária do CNJ em 2023, não foram realizadas despesas com aquisição de imóveis ou bens de capital já em utilização.

1-Proponente

2-Concedente

3-Convenente

4-Contratante

5-Contratado

( ) órgão ou entidade da administração pública, direta ou indireta, de qualquer esfera de governo, consórcio público ou entidade privada sem fins lucrativos, com o qual a administração federal pactua a execução de programa, projeto, atividade ou evento mediante convênio.

( ) órgão ou entidade pública ou privada sem fins lucrativos que manifeste, por meio de proposta de trabalho, interesse em firmar convênio, contrato de repasse, termo de parceria, termo de colaboração ou termo de fomento.

( ) órgão ou entidade da administração pública federal, direta ou indireta, responsável pela transferência dos recursos financeiros ou pela descentralização dos créditos orçamentários destinados à execução do objeto do convênio.

( ) órgão ou entidade da administração pública, direta ou indireta, de qualquer esfera de governo, consórcio público ou entidade privada sem fins lucrativos, com a qual a administração federal pactua a execução de contrato de repasse.

( ) órgão ou entidade da administração pública federal, direta ou indireta, que pactua a execução de programa, projeto, atividade ou evento, por intermédio de instituição financeira federal (mandatária) mediante celebração de contrato de repasse.