Questões de Concurso

Sobre análise da alavancagem em análise de balanços

Foram encontradas 132 questões

“Suponhamos que você compre uma casa velha por $25.000 e gaste outros $25.000 com pintores, encanadores e tudo o mais para reformá-la. Seu investimento total é de $50.000. Quando o trabalho estiver terminado, você coloca a casa à venda novamente e descobre que ela vale $60.000. O valor de mercado ($60.000) excede ao custo ($50.000) em $10.000. O que aconteceu é que você agiu como um administrador e reuniu ativo imobilizado (uma casa), mão de obra (encanadores, carpinteiros e outros) e material (carpetes, tintas e assim por diante). O resultado líquido é que você criou $10.000 de valor. Em outras palavras, esses $10.000 são o valor agregado pela administração”.

(ROSS, Stephen A.; WESTERFIELD, Randolph W.; JORDAN, Bradford D.; LAMB, Roberto. Fundamentos de Administração Financeira. 9. ed. Porto Alegre: AMGH, 2013.)

Sobre alavancagem financeira, é correto afirmar que:

Qual dos indicadores dessa fórmula apresenta uma maneira de mensurar a alavancagem financeira da empresa?

Julgue o item subsecutivo, quanto à alavancagem e ao endividamento.

Quando o grau de alavancagem financeira é inferior a 1, o

capital de terceiros contribui para gerar retorno adicional

para a organização.

Julgue o item subsecutivo, quanto à alavancagem e ao endividamento.

Na situação em que uma empresa obteve R$ 20.000 de lucro

antes dos juros e imposto de renda e efetuou o pagamento

de R$ 10.000 de juros, o grau de alavancagem financeira é

inferior a 2.

Julgue o item subsecutivo, quanto à alavancagem e ao endividamento.

Considere-se que, ao final de um exercício social, uma

empresa tenha apresentado os seguintes resultados:

R$ 120.000 de passivo circulante; R$ 80.000 de passivo não

circulante; e R$ 100.000 de patrimônio líquido. Nesse

caso, a participação de capital de terceiros na empresa é

superior a 0,6.

Julgue o item subsecutivo, quanto à alavancagem e ao endividamento.

O grau de alavancagem operacional representa a relação

existente entre a variação do lucro operacional e a variação

das receitas.

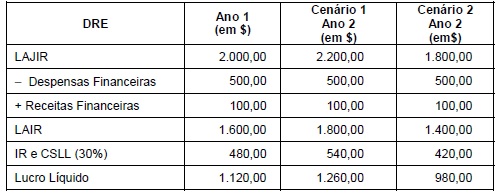

Considerando os dados do Ano 1 e os possíveis cenários para o Ano 2, o grau de alavancagem financeira dessa empresa é de

( ) A alavancagem financeira é o efeito causado por se tomar recursos de terceiros emprestados a determinado custo, aplicando-os em ativos com outra taxa de retorno. A diferença vai para o proprietário e altera, para mais ou para menos, o seu retorno sobre o patrimônio líquido. ( ) A alavancagem financeira é o resultado da diferença entre a taxa de retorno que a empresa obtém sobre os investimentos em seus próprios ativos e a taxa de retorno que a empresa tem que pagar aos seus credores. ( ) Quanto maior a utilização de recursos de terceiros, maior será a capacidade de alavancagem e melhor será o retorno do patrimônio líquido, reduzindo o risco financeiro da empresa em suas decisões de financiamento.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

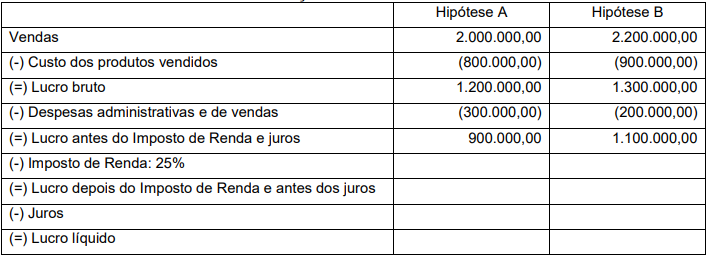

Hipótese A: 40% de capital de terceiros. Hipótese B: 50% de capital de terceiros.

Tabela – Demonstração do Resultado do Exercício

Considerando o Imposto de Renda de 25% e os juros médios de 28% a.a., tanto a alavancagem financeira de A quanto a de B são:

A empresa DEF Ltda apresentou, no último mês, os seguintes dados:

Assinale a alternativa que apresenta o Grau de

Alavancagem Operacional GAO, caso a

empresa consiga aumentar em 20% a

quantidade vendida, mantendo-se constantes o

preço de venda e as despesas fixas e variáveis.

Considere que uma empresa venda seu único produto a R$ 100 a unidade, que seus custos e suas despesas fixas somem R$ 3,5 milhões, que seu índice de margem de contribuição seja igual a 0,7 e que seu ponto de equilíbrio seja atingido quando ela fatura R$ 5 milhões. Nessas condições, a empresa atingirá um grau de alavancagem operacional superior a 4 quando seu índice de margem de segurança for igual a 0,5.

De acordo com a regulamentação, os bancos em geral (há exceções) devem apurar, divulgar e remeter à Autoridade Monetária a Razão de Alavancagem (RA), que deve ser calculada pelo resultado da soma do Capital Principal e do Capital Complementar (Nível I), dividido pelo resultado da soma das aplicações de recursos registradas no ativo e demais valores de operações não registradas no ativo, mas que envolvem riscos (Exposição Total).

A exposição que deve ser incluída no cálculo da RA deve considerar: