Questões de Concurso

Sobre análise das demonstrações contábeis em análise de balanços

Foram encontradas 452 questões

Acerca das análises horizontal e vertical, julgue o item seguinte.

A participação de capitais de terceiros sobre os recursos totais

de uma empresa é uma informação que pode ser obtida por

meio da análise vertical.

Acerca das análises horizontal e vertical, julgue o item seguinte.

Além de possibilitar o estudo do comportamento das variáveis

contábeis ao longo do tempo e a avaliação de suas tendências,

a análise horizontal serve para embasar estimativas contábeis.

1) A capacidade de pagamento de curto prazo de uma empresa é medida pela relação dos recebíveis com os capitais próprios.

2) O valor relativo do capital de giro comparado ao total das aplicações de recursos é um exemplo do uso da técnica de análise vertical.

3) A relação entre os capitais de terceiros com os ativos totais permite ao analista avaliar a porcentagem dos recursos oriundos dos credores.

4) A situação financeira líquida de uma empresa é considerada favorável na medida em que é observada a evolução positiva dos lucros em diversos períodos de apuração.

Estão corretas, apenas:

1) Na Demonstração do Resultado do Exercício estão incluídas rubricas como: (i) custo dos produtos, das mercadorias e dos serviços vendidos; (ii) lucro bruto; (iii) despesas com vendas, gerais, administrativas e outras despesas e receitas operacionais; (iv) resultado antes das receitas e despesas financeiras; (v) resultado antes dos tributos sobre o lucro; e (vi) resultado líquido do período.

2) As demonstrações financeiras proporcionam informação da entidade acerca do seguinte: (a) ativos; (b) passivos; (c) patrimônio líquido; (d) receitas e despesas, incluindo ganhos e perdas; (e) alterações no capital próprio mediante integralizações dos proprietários e distribuições a eles; e (f) fluxos de caixa.

3) Balanço Patrimonial é uma demonstração financeira que evidencia a posição financeira das empresas. Nele estão contidos os elementos patrimoniais, bens, direitos e obrigações. As contas de ativo representam aplicações de recursos, e as de passivo e de patrimônio líquido, origens de recursos.

4) As notas explicativas são obrigatórias e consideradas um tipo de demonstração financeira.

Estão corretas:

A seguir, são apresentados informes divulgados na Internet e relacionados ao desempenho econômico-financeiro de algumas entidades:

• em 2015, um grande grupo empresarial do setor de entretenimento retomou a curva ascendente no seu lucro líquido. (Fonte: Carta Capital, março de 2016);

• no primeiro semestre de 2015, as receitas com títulos e valores mobiliários (TVM) representaram a segunda maior fonte de ganhos dos bancos depois das receitas com as operações de crédito. (Fonte: Relatório desempenho dos bancos do 1.º semestre de 2015. Departamento Intersindical de Estatísticas e Estudos Socioeconômicos – DIEESE);

• com relação ao comportamento das vendas em comparação com o período contábil anterior, um grupo fabricante de cerveja afirma que a Copa do Mundo e o bom tempo impulsionaram as vendas no primeiro semestre de 2014. (Fonte: Reuters, 20/8/2014);

• do lucro líquido de um banco nacional 40,1% vieram de operações de crédito. (Fonte: IstoÉ Dinheiro, 20/2/2008);

• enquanto no mundo a área de petróleo responde por cerca de 10% do faturamento de uma grande empresa multinacional, no Brasil, esse percentual oscila entre 20% e 30%. (Fonte: Valor Econômico, 21/11/2012).

Os informes acima estão fundamentados, respectivamente, nas seguintes técnicas de análise de demonstrações contábeis:

Considere as informações a seguir.

|

Balanço Encerrado em: |

2011 |

2012 |

|

Ativo circulante operacional |

700.000 |

900.000 |

|

Ativo circulante não operacional |

400.000 |

300.000 |

|

Passivo circulante operacional |

300.000 |

400.000 |

|

Passivo circulante não operacional |

200.000 |

300.000 |

Acerca da situação financeira da companhia, é correto afirmar que houve

Situação 1: “As obrigações com fornecedores representavam 28% do passivo oneroso em 2010, caíram para 26% em 2011, reduzindo-se para 23% em 2013.” Situação 2: “As obrigações com fornecedores cresceram 38% entre 2011 e 2012. Em 2013, o montante já era 75% maior que em 2011 e, na comparação com 2012, o crescimento foi de 27%.”

As situações apresentadas classificam-se, respectivamente, em análise

Análise de balanço - consiste no processo de transformação dos dados constantes das demonstrações financeiras em informações úteis aos diversos usuários da informação contábil. (MATARAZZO, Dante C. Análise Financeira de Balancetes – Abordagem Básica e Gerencial. 4ª ed. Editora Atlas. Cap. 1.)

Analise as informações seguintes:

I. Para uma indústria, o conjunto de contas classificado no Ativo circulante compreende: Fornecedores, Caixa, Bancos com Movimento, Estoque.

II. O Ativo Circulante também é conhecido como Capital de Giro.

III. Ativo Permanente é o mesmo que Ativo Total. IV. Um empréstimo obtido com prazo de seis anos será classificado como Realizável a Longo Prazo.

Marque as duas únicas informações que estão corretas.

A respeito da análise por meio de indicadores, julgue o próximo item.

Mudanças frequentes de critérios contábeis, especialmente

aqueles relativos a depreciação e estoques, não interferem nos

resultados do cálculo nem na análise dos índices em séries

temporais: os efeitos decorrentes dessas mudanças são diluídos

e os índices são medidas adimensionais que variam no tempo

à mesma proporção das grandezas originais.

Entre as formas adotadas para a análise das demonstrações financeiras, a denominada "Análise Vertical" permite identificar a importância de cada conta contábil em relação às outras contas e dentro da demonstração analisada. Quando da realização de uma análise vertical das contas do Ativo e do Passivo de uma determinada empresa de serviços, verificou-se o que se segue:

I. Os estoques de material de consumo representavam 15% do total do Ativo.

II. O total de Caixa e Equivalentes de Caixa correspondia a apenas 3% do valor total do Ativo.

III. O Ativo Circulante, desconsiderando-se os estoques, correspondia a apenas 5% do valor total do Ativo.

IV. O Passivo Circulante totalizava 20% do total do Passivo.

V. O Patrimônio Líquido representava 25% do total do capital de terceiros.

Em relação às informações oferecidas, é correto afirmar que a Liquidez Seca de empresa corresponde a:

Ao se proceder à análise das demonstrações contábeis de uma determinada empresa, verificou-se que:

I. a participação de recursos de terceiros correspondia a 25% do Patrimônio Líquido.

II. o Ativo Circulante correspondia a 20% do Ativo Total.

III. o Passivo Circulante correspondia a 50% do Passivo Total da empresa.

Considerando-se as informações acima, podemos afirmar que o índice de Liquidez Corrente da empresa era de:

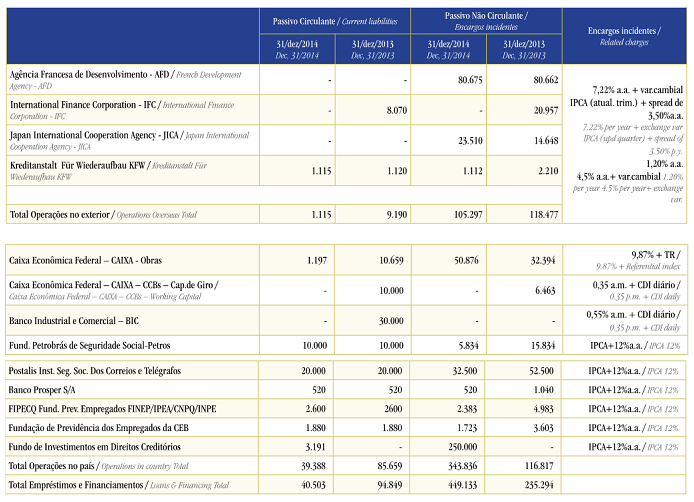

A tabela a seguir demonstra as contas de “Empréstimos e Financiamentos” da CASAN nos anos de 2013 e 2014. Assinale a alternativa que apresenta o objetivo específico da CASAN ao angariar empréstimos junto a instituições financeiras do país ou exterior nos referidos períodos.

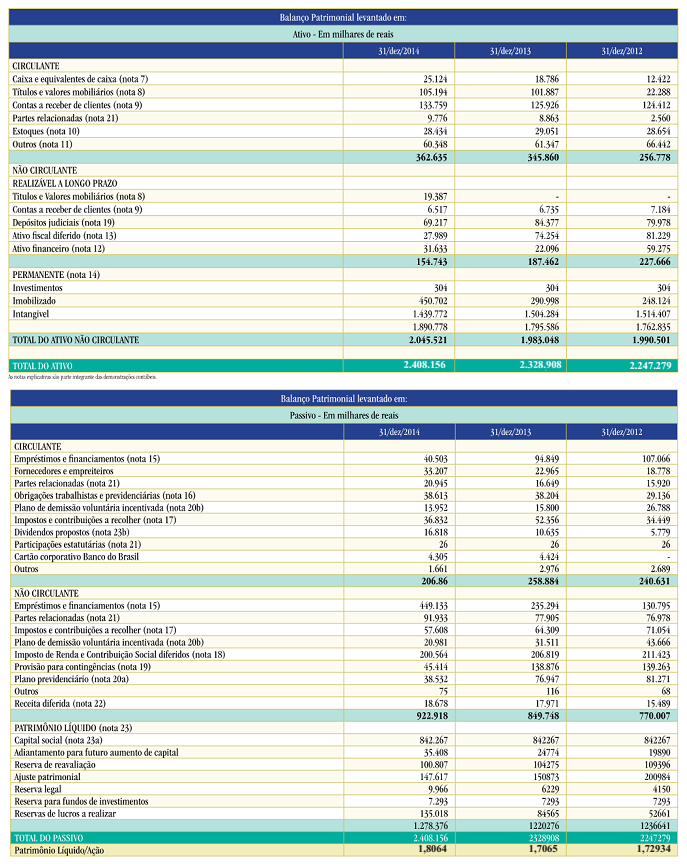

A seguir, encontra-se o Balanço Patrimonial da CASAN do exercício de 2014 (em milhares de reais). De acordo com o referido Balanço Patrimonial, assinale a alternativa correta.

Para responder a questão,considere o Balanço patrimonial apresentado abaixo.

2012 2013 2014

Ativo Circulante 50.000 96.000 104.000

Passivo Circulante 56.000 84.000 96.000

Tomando como base da série histórica o exercício de 2012, constata-se que do exercício de 2012 para o exercício de 2013, o crescimento nominal do ativo circulante foi superior ao do passivo circulante em: