Questões de Concurso

Sobre análise das demonstrações contábeis em análise de balanços

Foram encontradas 484 questões

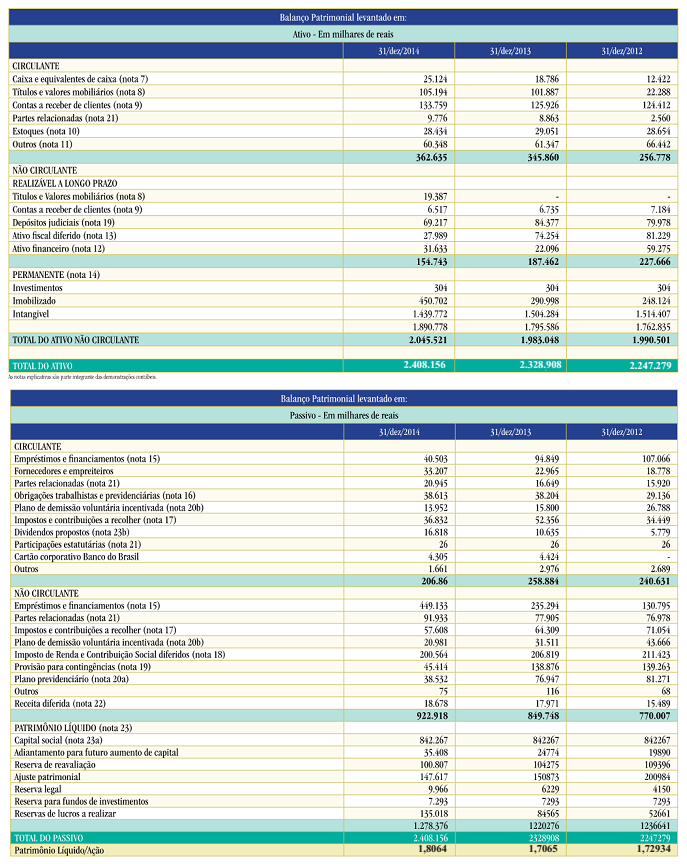

A seguir, encontra-se o Balanço Patrimonial da CASAN do exercício de 2014 (em milhares de reais). De acordo com o referido Balanço Patrimonial, assinale a alternativa correta.

Para responder a questão,considere o Balanço patrimonial apresentado abaixo.

A análise de demonstrações contábeis consiste na técnica de calcular quocientes e avaliar seus significados. As principais ferramentas da análise de balanços são os indicadores econômico - financeiros, a análise vertical e a análise horizontal. Nesse contexto, analise os itens seguintes:

I. Liquidez imediata - demonstra o quanto das dívidas de curto prazo pode ser liquidado imediatamente pela empresa, por sua disponibilidade de caixa.

II. Retorno sobre o ativo (ROA) - esse índice mensura a rentabilidade dos recursos aplicados nas empresas pelos seus proprietários. Avalia quanto de lucro líquido foi gerado por cada unidade monetária do patrimônio líquido.

III. Composição do endividamento - aponta qual a parcela do total de capital de terceiros é a participação do capital de terceiros de curto prazo.

IV. Análise horizontal - identifica a evolução percentual dos vários itens da demonstração financeira de um período para outro, mostrando se houve crescimento ou não do item analisado.

É INCORRETO o que se afirma em

2012 2013 2014

Ativo Circulante 50.000 96.000 104.000

Passivo Circulante 56.000 84.000 96.000

Tomando como base da série histórica o exercício de 2012, constata-se que do exercício de 2012 para o exercício de 2013, o crescimento nominal do ativo circulante foi superior ao do passivo circulante em:

No balanço patrimonial, a análise horizontal procura identificar, prioritariamente, a evolução dos custos e das despesas em relação ao volume de vendas, e seus reflexos sobre o lucro.

As duas principais características de análise de uma empresa são a comparação dos valores obtidos em determinado período com aqueles levantados em períodos anteriores e o relacionamento desses valores com outros afins. Dessa maneira, é correto afirmar que o critério básico que norteia a análise de balanços é a comparação.

exercício 2012 (em R$) 2013 (em R$) 2014 (em R$)

Ativo circulante 36.800 102.000 241.000

Ativo não circulante 181.600 358.500 875.200

Passivo Circulante 82.000 185.000 318.500

Passivo não circulante 26.500 52.000 141.000

Patrimônio Líquido 109.900 223.500 656.700

exercício 2012 (em R$) 2013 (em R$) 2014 (em R$)

Ativo circulante 36.800 102.000 241.000

Ativo não circulante 181.600 358.500 875.200

Passivo Circulante 82.000 185.000 318.500

Passivo não circulante 26.500 52.000 141.000

Patrimônio Líquido 109.900 223.500 656.700

Com base na tabela acima, que apresenta o balanço patrimonial da companhia hipotética ABC, julgue o item a seguir.

Com base na tabela acima, que apresenta o balanço patrimonial da companhia hipotética ABC, julgue o item a seguir.

Receita de vendas 20x0 20x1 20x2 20x3

RS 75.000,00 105.000,00 60.000,00 135.000,00

Inflação dos exercícios sociais de 20x1 a 20x3 foram , respectivamente, 8%,12% e 9%.

Ao efetuar a análise horizontal e tom ando por base o exercício social de 20x0, é correto afirmar que

Com base nos dados acima, a variação (Análise Horizontal) ocorrida nos Bancos, no exercício de 2013, em relação ao exercício de 2012, é:

Patrimônio Líquido R$ 488.000,00. Ativo Circulante R$ 520.000,00. Ativo Não Circulante R$ 680.000,00. Passivo Não Circulante R$ 270.000,00.

Calculado o valor do Passivo Circulante e efetuada a análise vertical do Balanço Patrimonial da companhia, esse grupo representou: