Questões de Concurso

Sobre análise de balanços públicos em análise de balanços

Foram encontradas 46 questões

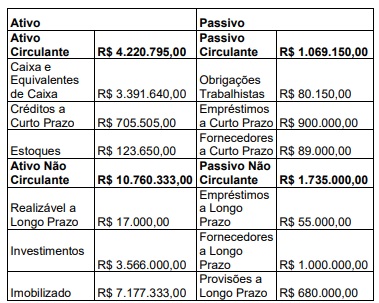

A planilha a seguir apresenta o balanço da Prefeitura de Patrimonialópolis no Exercício X1.

Com base no balanço da Prefeitura de Patrimonialópolis, é possível afirmar que o índice de liquidez seca em X1 é:

Acerca da Análise de Balanços, julgue o item.

A venda de ações em tesouraria é uma mutação

patrimonial que não afeta o total do patrimônio

líquido.

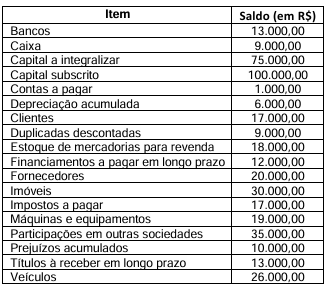

Considere a situação hipotética na qual o Balancete de Verificação de uma sociedade empresária em 31/12/2022 é o indicado no quadro a seguir:

Considerando, unicamente, as informações

disponibilizadas e os saldos apresentados, podemos

afirmar que o valor do:

Considere a situação na qual a entidade A apresentava o seguinte balanço patrimonial em 31/12/2021:

Considerando que, em 02/01/2022 a entidade A fez uma cisão parcial, originando a entidade B. Na data da cisão o(a):

● saldo do caixa foi dividido igualmente entre as duas entidades;

● entidade A recebeu o saldo integral do estoque e a entidade B recebeu os imóveis;

● entidade B ficou responsável por toda a dívida com os fornecedores.

Em relação à análise vertical das duas entidades após

a cisão, é CORRETO afirmar que na entidade:

O jornal Informe Contábil demonstrou cinco estruturas organizacionais em seus Balanços.

Balanço 1 |

Balanço 2 |

Balanço 3 |

Balanço 4 |

Balanço 5 |

|||||

|

AC |

PC+PnC |

AC |

PC+PnC |

AC |

PC |

AC |

PC+PnC |

AC |

PC |

|

PL |

AnC |

PL |

PnC |

AnC |

PnC |

||||

|

AnC |

PL |

AnC |

|||||||

AnC |

PL |

PL |

AC = Ativo Circulante; AnC = Ativo Não Circulante; PC = Passivo Circulante; PL = Patrimônio Líquido;

PnC = Passivo Não Circulante.

A composição de cada estrutura varia de acordo com o total de recursos obtidos e aplicados na atividade empresarial. Assim, podemos ter diversas configurações em função da forma de distribuição e registro desses recursos entre os diversos componentes patrimoniais.

Após analisar cada estrutura, podemos concluir que, na estrutura denominada

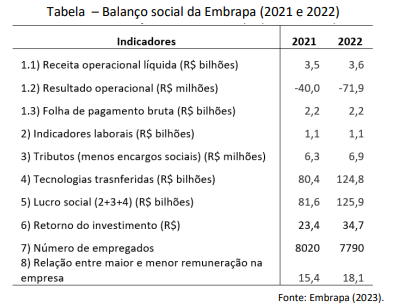

Conforme as informações contidas na Tabela, sobre o balanço

social da Embrapa, é correto afirmar que, entre os anos de 2021 e

2022,

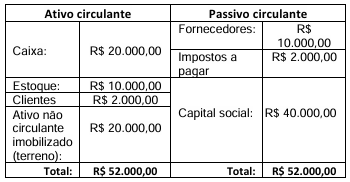

• Ativo Circulante: R$ 32.000,00 • Estoques: R$ 10.000,00 • Passivo Circulante: R$ 24.000,00 • Passivo não Circulante: R$ 36.000,00 • Passivo Total: R$ 80.000,00

Considerando os dados apresentados, a liquidez seca e o grau de endividamento da entidade correspondem, respectivamente, a (valores aproximados):

Assinale a opção correta acerca da materialidade.

( ) O objetivo principal de todas as entidades do setor público é prestar serviços à sociedade, em vez de obter lucros e gerar retorno financeiro aos investidores.

( ) O desempenho de tais entidades pode ser totalmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa.

( ) Os Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) fornecem informações aos seus usuários para subsidiar os processos decisórios e a prestação de contas e responsabilização (accountability).

( ) Os usuários dos RCPGs das entidades do setor público precisam de informações para subsidiar as avaliações como, por exemplo, a eficiência e eficácia do serviço prestado.

A sequência correta de preenchimento dos parênteses, de cima para baixo, é

INSTRUÇÃO: Com base nos dados abaixo, responda a questão.

Determinada companhia concessionária de serviço público de energia elétrica reapresentou os relatórios contábil-financeiros relativos ao exercício findo em 2015. Nos relatórios reapresentados, que passaram a exprimir apropriadamente o modelo de negócio de distribuição de energia elétrica, foram feitas apenas duas alterações.

Em primeiro lugar, o ativo financeiro indenizável da concessão, anteriormente classificado no grupo caixa ou equivalentes de caixa, passou a compor o grupo não circulante, mensurado a valor justo. Com isso, foi feito também o respectivo ajuste do valor justo do período, o qual passou a integrar o grupo de receitas operacionais, deixando de ser classificado como resultado financeiro.

A partir das informações apresentadas nessa situação hipotética e considerando que a referida companhia está sujeita à legislação societária, composta pela Lei n.º 6.404/1976 e suas alterações posteriores bem como por legislação complementar, julgue o item a seguir, relativo aos indicadores econômico-financeiros dessa companhia.

Considerando-se o exercício de 2014 como o índice-base,

não foram alterados, na reapresentação dos relatórios

contábil-financeiros, os números-índices do balanço

patrimonial do exercício findo em 2015.

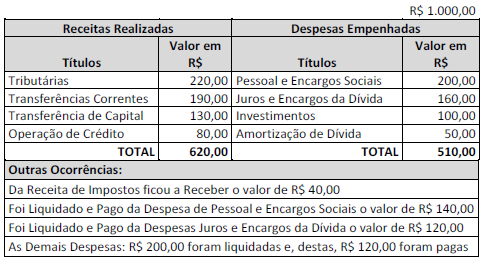

INSTRUÇÃO: Analise o quadro a seguir e responda à questão

O Quociente Financeiro Real da Execução Orçamentária é:

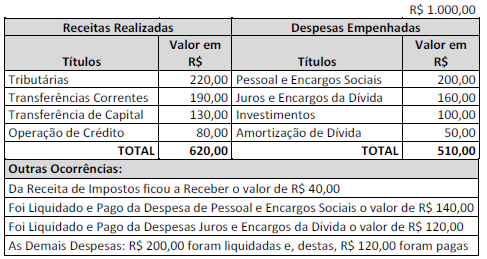

INSTRUÇÃO: Analise o quadro a seguir e responda à questão

O Quociente da Execução Orçamentária Corrente é:

Enunciado para responder a questão:

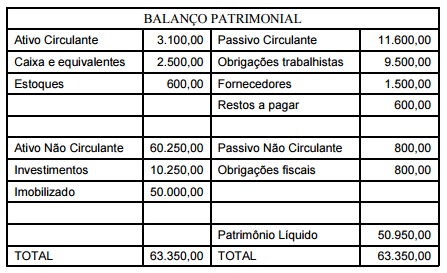

Considere o Balanço Patrimonial abaixo de uma entidade pública “Transparência Pública”, em 31/12/2015 (Em R$):

Enunciado para responder a questão:

Considere o Balanço Patrimonial abaixo de uma entidade pública “Transparência Pública”, em 31/12/2015 (Em R$):

INSTRUÇÃO: Com base nas informações abaixo, responda a questão.

A figura a seguir é formada por recortes de algumas Demonstrações Contábeis da Prefeitura de Valinhos, referentes ao ano de 2013. Utilize-a para responder às questões de número 36 a 40.