Questões de Concurso

Sobre análise de demonstrações contábeis aplicadas ao setor público em análise de balanços

Foram encontradas 42 questões

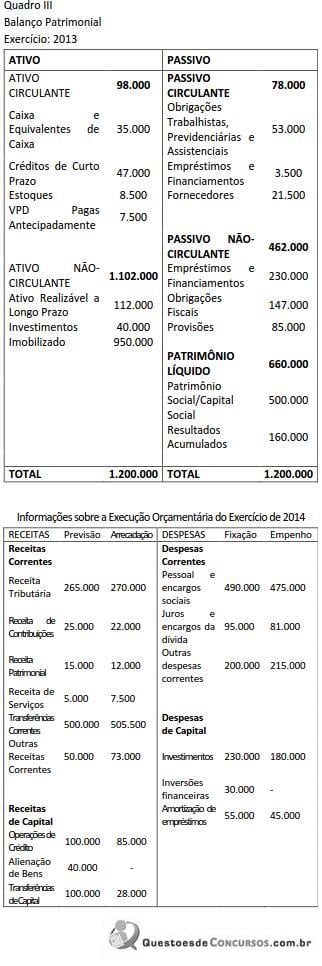

A figura a seguir é formada por recortes de algumas Demonstrações Contábeis da Prefeitura de Valinhos, referentes ao ano de 2013. Utilize-a para responder às questões de número 36 a 40.

A figura a seguir é formada por recortes de algumas Demonstrações Contábeis da Prefeitura de Valinhos, referentes ao ano de 2013. Utilize-a para responder às questões de número 36 a 40.

A figura a seguir é formada por recortes de algumas Demonstrações Contábeis da Prefeitura de Valinhos, referentes ao ano de 2013. Utilize-a para responder às questões de número 36 a 40.

INSTRUÇÃO: Com base nas informações abaixo, responda a questão.

Quadro I – Saldos antes da apuração do resultado patrimonial do exercício encerrado em 31/12/20x4, da prefeitura municipal de Novo Mar.

Descrição Saldo (milhares)

Transferências recebidas 32.800,00

Pessoal e encargos 21.300,00

Imobilizado 16.300,00

Impostos, taxas e contribuições de melhoria 14.380,00

Empréstimos e financiamentos - LP 9.350,00

Uso de bens, serviços e consumo de capital fixo 8.750,00

Intangível 4.500,00

Benefícios previdenciários e assistenciais 4.100,00

Ativo realizável a longo prazo 3.120,00

Contribuições 3.100,00

Patrimônio social 2.000,00

Investimentos 1.950,00

Obrigações trabalhistas, previdenciárias e assistenciais a pagar 1.820,00

Créditos de curto prazo 1.560,00

Exploração e venda de bens e serviços 1.300,00

Estoques 1.120,00

Caixa e equivalentes de caixa 910,00

Variações patrimoniais diminutivas financeiras 910,00

Transferências concedidas 890,00

Fornecedores a pagar 840,00

Desvalorização e perdas com Ativos 780,00

Provisões de longo prazo 750,00

VPD pagas antecipadamente 380,00

Variações patrimoniais aumentativas financeiras 230,00

Considerando as informações do Balanço Patrimonial de 2013 da Prefeitura Municipal de Tulipas do Norte (Quadro III), o índice de liquidez seca ao final daquele período era de:

A decisão pela execução de um projeto considerado como viável e auspicioso depende de que o seu valor presente líquido tenha remuneração superior ao custo de oportunidade. Nesse sentido, é correto afirmar que, quanto maior a taxa de desconto, menor será o valor presente dos fluxos futuros de caixa.

AV (%) AV (%) AH (%)

Descrição X1 X2 X2

Receita Orçamentária 100,0 100,0 130,00

Receita Tributária 26,0 30,8 153,85

Receita de Contribuições 5,0 5,4 140,00

Receita Patrimonial 7,5 3,8 66,67

Receita de Serviços 10,0 10,8 140,00

Transferências Correntes 30,0 25,0 108,33

Outras Receitas Correntes 1,5 2,7 233,33

Receitas de Capital 20,0 21,5 140,00

Com base nessas informações, é correto afirmar que

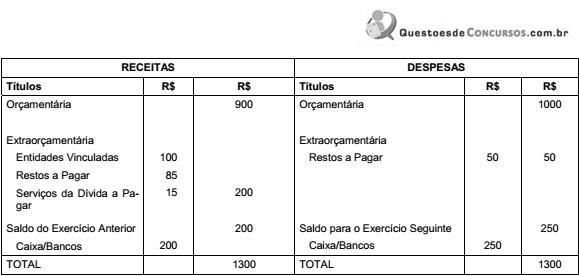

O quociente financeiro real da execução orçamentária foi

Ao final do exercício, o saldo das disponibilidades financeiras foi igual a R$ 115.000.

As despesas que se revistam de simples transitoriedade e, em algum momento, constituíram receitas extraorçamentárias podem ser tratadas como despesas extraorçamentárias.

No caso do pagamento de despesa de restos a pagar com inscrição cancelada, o pagamento que vier a ser reclamado poderá ser atendido à conta de dotação destinada a despesas de exercícios anteriores.

I. O quociente do resultado das Variações Patrimoniais é resultante da relação entre o total das variações patrimoniais aumentativas e o total das variações patrimoniais diminutivas.

II. Deve-se avaliar o resultado patrimonial que é afetado tanto por fatos orçamentários quanto extraorçamentários, observando os itens mais relevantes que interferiram no superávit ou déficit patrimonial.

III. A avaliação da gestão, a partir da Demonstração das Variações Patrimoniais, visa apurar o quanto e de que forma a administração influenciou nas alterações patrimoniais quantitativas e qualitativas do setor público.

IV. O resultado patrimonial é um importante indicador de gestão fiscal pelo fato de ser o principal item que influencia na evolução do patrimônio de um período.