Questões de Concurso

Sobre análise de demonstrações contábeis aplicadas ao setor público em análise de balanços

Foram encontradas 42 questões

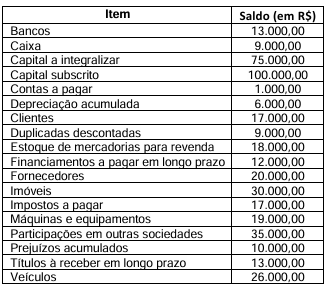

Considere a situação hipotética na qual o Balancete de Verificação de uma sociedade empresária em 31/12/2022 é o indicado no quadro a seguir:

Considerando, unicamente, as informações

disponibilizadas e os saldos apresentados, podemos

afirmar que o valor do:

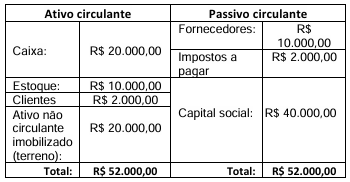

Considere a situação na qual a entidade A apresentava o seguinte balanço patrimonial em 31/12/2021:

Considerando que, em 02/01/2022 a entidade A fez uma cisão parcial, originando a entidade B. Na data da cisão o(a):

● saldo do caixa foi dividido igualmente entre as duas entidades;

● entidade A recebeu o saldo integral do estoque e a entidade B recebeu os imóveis;

● entidade B ficou responsável por toda a dívida com os fornecedores.

Em relação à análise vertical das duas entidades após

a cisão, é CORRETO afirmar que na entidade:

• Ativo Circulante: R$ 32.000,00 • Estoques: R$ 10.000,00 • Passivo Circulante: R$ 24.000,00 • Passivo não Circulante: R$ 36.000,00 • Passivo Total: R$ 80.000,00

Considerando os dados apresentados, a liquidez seca e o grau de endividamento da entidade correspondem, respectivamente, a (valores aproximados):

Assinale a opção correta acerca da materialidade.

( ) O objetivo principal de todas as entidades do setor público é prestar serviços à sociedade, em vez de obter lucros e gerar retorno financeiro aos investidores.

( ) O desempenho de tais entidades pode ser totalmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa.

( ) Os Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) fornecem informações aos seus usuários para subsidiar os processos decisórios e a prestação de contas e responsabilização (accountability).

( ) Os usuários dos RCPGs das entidades do setor público precisam de informações para subsidiar as avaliações como, por exemplo, a eficiência e eficácia do serviço prestado.

A sequência correta de preenchimento dos parênteses, de cima para baixo, é

Quanto aos quocientes apresentados na primeira coluna, que são utilizados como instrumento de análise do Balanço Orçamentário, correlacione as colunas e, em seguida, assinale a alternativa que apresenta a sequência correta.

1. O Quociente do Resultado Orçamentário.

2. O Quociente Financeiro Real da Execução Orçamentária.

3. O Quociente de Desempenho da Arrecadação.

4. O Quociente de Execução da Despesa.

5. O Quociente de Execução da Receita.

6. O Quociente do Equilíbrio Orçamentário.

( ) É resultante da relação entre a Receita Realizada e a Previsão Atualizada da Receita, indicando a existência de excesso ou a falta de arrecadação para a cobertura de despesas.

( ) É resultante da relação entre a Receita Realizada e a Previsão Inicial da Receita, indicando a existência de excesso ou a falta de arrecadação para a administração dos indicadores fiscais.

( ) É resultante da relação entre a Previsão Inicial da Receita e a Dotação Inicial da Despesa, indicando se há equilíbrio entre a previsão e a fixação constante na LOA.

( ) É resultante da relação entre a Receita Realizada e a Despesa Empenhada, indicando a existência de superávit ou déficit.

( ) É resultante da relação entre a Despesa Executada e a Dotação Atualizada, cuja discrepância pode ser ocasionada por ineficiência no processo planejamentoexecução ou a uma economia de despesa orçamentária.

( ) É resultante da relação

entre a Receita Realizada e

a Despesa Paga, indicando

o quanto a receita

orçamentária arrecadada

representa em relação à

despesa orçamentária

paga.

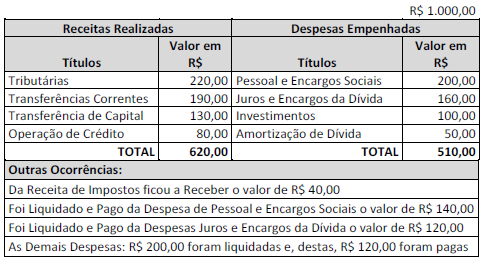

INSTRUÇÃO: Com base nos dados abaixo, responda a questão.

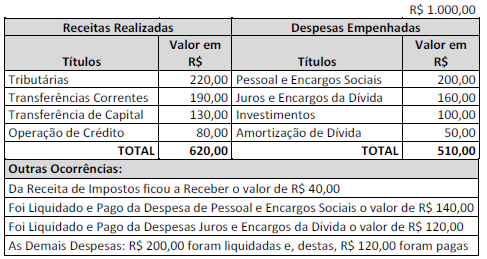

INSTRUÇÃO: Com base nos dados abaixo, responda a questão.

Com respeito à análise dos coeficientes do Balanço Orçamentário relacione a coluna da esquerda com a coluna da direita.

1ª coluna

1. Quociente de Equilíbrio Orçamentário

2. Quociente de Execução da Receita

3. Quociente de Desempenho de Arrecadação

4. Quociente do Resultado Orçamentário

5. Quociente Financeiro Real da Execução Orçamentária

2ª coluna

( ) Resultante da relação entre a receita realizada e a previsão inicial da receita.

( ) Resultante da relação entre a receita realizada e a despesa empenhada.

( ) Resultante da relação entre a previsão inicial da receita e a dotação inicial da despesa.

( ) Resultante da relação entre a receita realizada e a despesa paga.

( ) Resultante da relação entre a receita realizada e a previsão atualizada de receita.

Assinale a opção que mostra a sequência correta, de cima para

baixo.

Determinada companhia concessionária de serviço público de energia elétrica reapresentou os relatórios contábil-financeiros relativos ao exercício findo em 2015. Nos relatórios reapresentados, que passaram a exprimir apropriadamente o modelo de negócio de distribuição de energia elétrica, foram feitas apenas duas alterações.

Em primeiro lugar, o ativo financeiro indenizável da concessão, anteriormente classificado no grupo caixa ou equivalentes de caixa, passou a compor o grupo não circulante, mensurado a valor justo. Com isso, foi feito também o respectivo ajuste do valor justo do período, o qual passou a integrar o grupo de receitas operacionais, deixando de ser classificado como resultado financeiro.

A partir das informações apresentadas nessa situação hipotética e considerando que a referida companhia está sujeita à legislação societária, composta pela Lei n.º 6.404/1976 e suas alterações posteriores bem como por legislação complementar, julgue o item a seguir, relativo aos indicadores econômico-financeiros dessa companhia.

Considerando-se o exercício de 2014 como o índice-base,

não foram alterados, na reapresentação dos relatórios

contábil-financeiros, os números-índices do balanço

patrimonial do exercício findo em 2015.

INSTRUÇÃO: Analise o quadro a seguir e responda à questão

O Quociente Financeiro Real da Execução Orçamentária é:

INSTRUÇÃO: Analise o quadro a seguir e responda à questão

O Quociente da Execução Orçamentária Corrente é:

Enunciado para responder a questão:

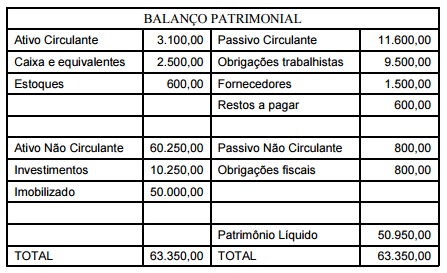

Considere o Balanço Patrimonial abaixo de uma entidade pública “Transparência Pública”, em 31/12/2015 (Em R$):

Enunciado para responder a questão:

Considere o Balanço Patrimonial abaixo de uma entidade pública “Transparência Pública”, em 31/12/2015 (Em R$):

A contabilidade aplicada ao setor público passa por profundas mudanças que estão exigindo um grande esforço dos profissionais com ela envolvidos para que seus relatórios e demonstrações contenham informações úteis para a gestão patrimonial e a tomada de decisão por parte dos gestores públicos, o que é o objetivo principal das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP) e da Secretaria do Tesouro Nacional (STN).

(MAUSS, Cezar Volnei. Análise de Demonstrações Contábeis e Governamentais. Instrumento de Suporte à Gestão Pública. 1ª ed.2012. Editora Atlas. São Paulo.)

Com as alterações estruturais propostas pela contabilidade, é possível realizar uma série de análises técnicas e gerenciais que possibilitam um diagnóstico bastante amplo e preciso da situação econômica e financeira das entidades públicas, abrangendo alguns aspectos.

Os aspectos envolvidos nas alterações

estruturais são quanto a:

I. Liquidez.

II. Estrutura de endividamento.

III. Resultados obtidos pelos gestores.

IV. Precisão dos dados contábeis.

Marque APENAS a série com os dados corretos.

A figura a seguir é formada por recortes de algumas Demonstrações Contábeis da Prefeitura de Valinhos, referentes ao ano de 2013. Utilize-a para responder às questões de número 36 a 40.