Questões de Concurso

Sobre análise por índices em análise de balanços

Foram encontradas 2.243 questões

Em uma comparação entre dívida bruta/patrimônio líquido e dívida bruta/ativo total, se as duas relações excederem 100%, o primeiro caso é mais sério, porque caracteriza a existência de um passivo a descoberto.

Um indicador de lucratividade da empresa muito utilizado é a chamada margem EBITDA, também conhecida como margem LAJIDA, que é a relação entre o lucro antes dos juros, impostos, depreciação e amortização e a receita líquida.

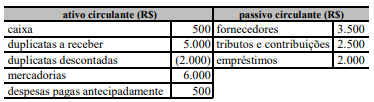

Após o exame e a reclassificação das contas acima, verifica-se, corretamente, que o quociente de liquidez corrente é igual a

A empresa apresenta índice de endividamento superior a 50%, o que indica passivo a descoberto.

O índice de liquidez corrente da empresa situa-se entre 0,235 e 0,245.

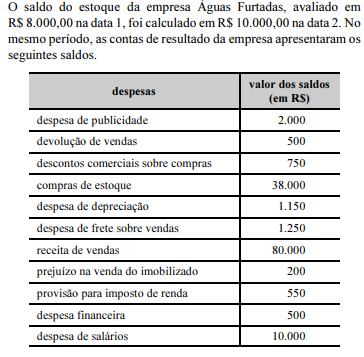

Considerando que a empresa Águas Furtadas tenha um ativo total de R$ 100.000,00, dividido meio a meio entre realizável e permanente, o retorno sobre o investimento é inferior a 40%.

Com base nessa situação hipotética, julgue o item a seguir.

Apesar de a empresa Entregas Rápidas apresentar capital de giro líquido positivo, utiliza-se, porém, de fundos de curto prazo para financiar suas necessidades cíclicas (ou permanentes) de capital circulante. Dessa forma, a empresa assume a elevação de seu risco financeiro para manter sua posição de liquidez, com maior dependência pela renovação dos passivos.

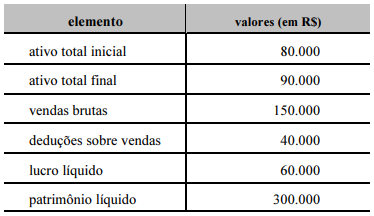

No período considerado, a taxa de retorno sobre o patrimônio líquido dessa empresa foi superior a 30%.

No período considerado, a taxa de retorno sobre o investimento total dessa empresa foi inferior a 40%.

Quanto à administração financeira e orçamentária nas organizações públicas, julgue o item.

O índice de liquidez corrente da organização mede

o quanto do passivo circulante está coberto por seu

ativo circulante.

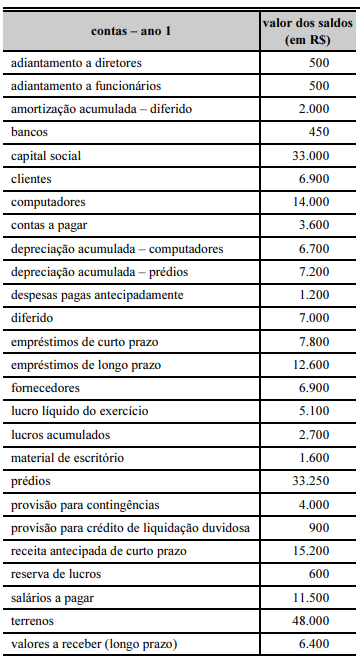

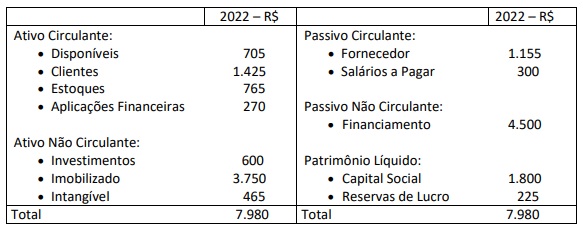

Certa empresa apresentou os seguintes saldos no encerramento do exercício de 2022:

Considerando, exclusivamente, as informações disponibilizadas, informe a composição do endividamento dessa empresa.

Acerca dos efeitos inflacionários sobre o patrimônio das empresa, julgue o item subseqüente.

Considere que uma aplicação financeira de R$ 50.000,00

teve um rendimento nominal de R$ 5.080,00 no período,

pagos no vencimento, e que, nesse mesmo período, a

inflação foi de 8%. Nessa situação, o resultado real da

aplicação foi de 1,96%.

Acerca dos critérios utilizados na análise econômico-financeira, julgue o item a seguir.

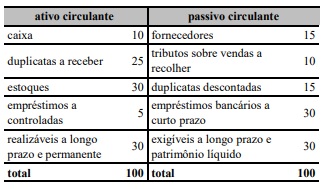

Uma empresa apresenta a seguinte composição em suas aplicações e recursos (valores em R$ 1.000,00):

Nessa situação, é correto concluir que as fontes de

financiamento da necessidade de capital de giro são

constituídas por fornecedores e tributos sobre vendas a

recolher.

Acerca dos critérios utilizados na análise econômico-financeira, julgue o item a seguir.

A fórmula  , em que E = estoque médio e

CMV = custo das mercadorias vendidas, indica o número de

dias para os quais o estoque é suficiente.

, em que E = estoque médio e

CMV = custo das mercadorias vendidas, indica o número de

dias para os quais o estoque é suficiente.

Suponha que, ao final de 2022, a Cia. Carijó tenha bens e direitos no somatório de R$ 1.780.000,00, dos quais 30% são circulantes. O Passivo Exigível, por sua vez, representa 45% do Ativo Total, e 25% das obrigações são exigíveis até o término do exercício seguinte.

O Índice de Solvência Geral da Cia. Carijó ao

final do exercício de 2022 era, aproximadamente,

de:

I Quanto maior for a participação percentual dos estoques no ativo circulante de uma empresa, menor será o seu índice de liquidez seca.

II Na existência de alavancagem financeira positiva, o aumento do grau de endividamento de uma companhia favorecerá o aumento da rentabilidade do capital investido pelos acionistas.

III A análise vertical se presta à avaliação de tendências, proporcionando uma perspectiva sobre o significado das mudanças que estão ocorrendo em uma empresa.

IV A margem líquida é um indicador que permite conhecer o retorno percentual obtido sobre as receitas de vendas auferidas em um determinado período de tempo, após a cobertura de todos os custos e despesas.

Estão certos apenas os itens