Questões de Concurso

Sobre análise por índices em análise de balanços

Foram encontradas 2.296 questões

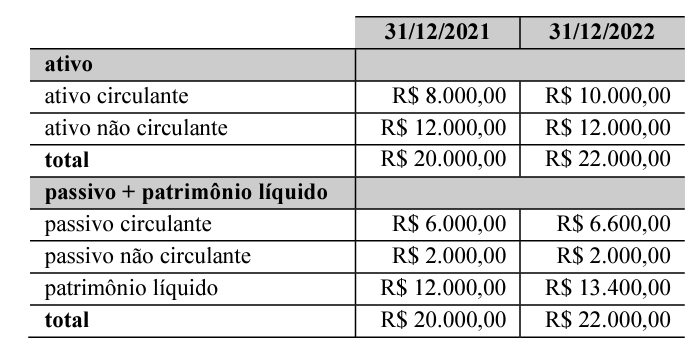

Considere que os seguintes dados se refiram a uma sociedade empresária.

A partir dessas informações, e admitindo-se que os estoques, nos valores de R$ 1.500,00, em 31/12/2021, e de R$ 1.700,00, em 31/12/2022, estavam inclusos no ativo circulante, é correto afirmar que

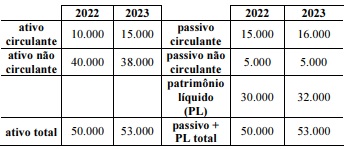

A empresa XY apresentou, ao final de 2023, as seguintes informações.

Considerando os dados acima apresentados e as técnicas de análise das demonstrações contábeis, julgue o item subsequente.

O índice de endividamento da empresa XY no ano de 2023

mostra que as aplicações dessa empresa são financiadas

principalmente com capital oriundo de fontes externas.

A empresa XY apresentou, ao final de 2023, as seguintes informações.

Considerando os dados acima apresentados e as técnicas de análise das demonstrações contábeis, julgue o item subsequente.

Se a empresa XY decidir utilizar os recursos oriundos da

conta bancos para quitar os empréstimos de longo prazo, o

índice de liquidez corrente permanecerá inalterado.

A empresa XY apresentou, ao final de 2023, as seguintes informações.

Considerando os dados acima apresentados e as técnicas de análise das demonstrações contábeis, julgue o item subsequente.

Quando representado pelo quociente entre o passivo

circulante e o passivo total, quanto menor o índice

correspondente ao perfil da dívida, maior tende a ser a dívida

de longo prazo comparativamente à dívida de curto prazo.

Discriminação 2021 2022 Ativo Circulante R$ 7.000,00 R$ 15.500,00

Passivo Circulante R$ 4.000,00 R$ 8.500,00 Índice de CE (*) 0,90

(*) CE = Índice de Composição do Endividamento – Fórmula = Passivo Circulante/Capital de Terceiros.

Considerando somente as informações apresentadas, a análise do Índice de Liquidez Corrente, do Capital Circulante Líquido (CCL) e do Índice de Composição do Endividamento deverá evidenciar que

I. A análise horizontal consiste em examinar a evolução de itens específicos nas demonstrações financeiras ao longo de um período, o que ajuda a identificar tendências em vendas, lucros, entre outros.

II. A análise vertical oferece um instantâneo da estrutura financeira da empresa em um único período, dando um percentual de 100% a um valor de referência no Balanço Patrimonial ou na Demonstração de Resultado e analisando todas as outras contas em relação a esse valor de referência.

III. Os índices de liquidez são calculados usando apenas informações do Demonstrativo de Resultados, fornecendo insights sobre a capacidade da empresa de cumprir suas obrigações.

É correto o que se afirma em:

A empresa Alfa Ltda. é uma indústria de manufatura que atua no setor têxtil. Para analisar a saúde financeira dessa empresa, um analista financeiro calculou alguns indicadores importantes. Entre eles, estão o Índice de Liquidez e o Índice de Endividamento. O Índice de Liquidez mede a capacidade da empresa de honrar suas obrigações de curto prazo, ou seja, sua capacidade de pagar dívidas de curto prazo. Ele é calculado dividindo o Ativo Circulante pelo Passivo Circulante. Quanto maior esse índice, maior é a capacidade da empresa de lidar com suas obrigações de curto prazo. Por outro lado, o Índice de Endividamento analisa o nível de endividamento da empresa em relação ao seu Patrimônio Líquido. Ele é calculado dividindo o Total do Passivo pelo Patrimônio Líquido. Esse índice mostra o quanto a empresa está financiando suas atividades por meio de dívidas. Quanto maior o índice, maior é a dependência da empresa em relação a financiamentos externos.

O analista financeiro verificou que a empresa Alfa Ltda. apresenta um Índice de Liquidez de 2,5 e um Índice de Endividamento de 0,8. Com base nessas informações, a interpretação exata dos índices para a empresa Alfa Ltda. é

A análise dos índices econômico-financeiros realizada nas demonstrações contábeis mostra a relação que há entre grupos homogêneos do conjunto patrimonial com grupos de outros conjuntos com o fim de identificar as situações de natureza patrimonial, econômica ou financeira passada, presente e futura, das entidades econômicas administrativas. Essa análise possibilita a interpretação tanto do ponto de vista quantitativo (valor) como também qualitativo (composição das contas).

Assim, podemos afirmar que os indicadores

O analista financeiro Bob Farias calculou os índices de prazos médios da empresa Tribus Ltda. e identificou que: o Prazo Médio de Renovação do Estoque (PMRE) é igual a 52,94 dias; o Prazo Médio de Recebimento das Vendas (PMRV) é de 27 dias; e o Prazo Médio de Pagamento das Compras é de 60 dias.

Após analisar os valores dos prazos médios, podemos afirmar que a quantidade de dias que

O contador de uma autarquia municipal resolveu analisar a liquidez da entidade visando apurar a capacidade de pagamento desta, frente às obrigações registradas. Considerando que o almoxarifado da autarquia apresenta um valor considerável, porém com muitos materiais que se destinam exclusivamente ao consumo pela entidade, o contador resolveu excluir os estoques da análise, calculando, assim, a:

Caso 2

Para responder às questões 34 e 35 considere as seguintes informações das empresas A e B, que atuam no mesmo setor.

Balanços Patrimoniais em 31/12/2022 (Valores em reais)

ATIVO | Empresa A | Empresa B | PASSIVO | Empresa A | Empresa B |

Circulante | 50.000 | 80.000 | Circulante | 30.000 | 50.000 |

Não Circulante | 550.000 | 420.000 | Não Circulante | 120.000 | 160.000 |

PATRIMÔNIO LÍQUIDO (PL) | 450.000 | 290.000 | |||

TOTAL DO ATIVO | 600.000 | 500.000 | TOTAL DO PASSIVO+ PL | 600.000 | 500.000 |

Dados – em 31/12/2022 | Empresa A | Empresa B | |||

Lucro líquido | 50.000 | 40.000 | |||

Disponível | 9.000 | 10.000 | |||

Estoques | 15.000 | 20.000 | |||

Imobilizado | 300.000 | 200.000 |

Com base nessas informações, é correto afirmar:

Caso 2

Para responder às questões 34 e 35 considere as seguintes informações das empresas A e B, que atuam no mesmo setor.

Balanços Patrimoniais em 31/12/2022 (Valores em reais)

ATIVO | Empresa A | Empresa B | PASSIVO | Empresa A | Empresa B |

Circulante | 50.000 | 80.000 | Circulante | 30.000 | 50.000 |

Não Circulante | 550.000 | 420.000 | Não Circulante | 120.000 | 160.000 |

PATRIMÔNIO LÍQUIDO (PL) | 450.000 | 290.000 | |||

TOTAL DO ATIVO | 600.000 | 500.000 | TOTAL DO PASSIVO+ PL | 600.000 | 500.000 |

Dados – em 31/12/2022 | Empresa A | Empresa B | |||

Lucro líquido | 50.000 | 40.000 | |||

Disponível | 9.000 | 10.000 | |||

Estoques | 15.000 | 20.000 | |||

Imobilizado | 300.000 | 200.000 |

Com base nessas informações, é correto afirmar que o índice de liquidez corrente da:

Os índices de liquidez englobam o relacionamento entre contas do balanço patrimonial, mostrando a capacidade da entidade em pagar seus compromissos e suas dívidas. O índice que mostra a capacidade da empresa em pagar suas dívidas a longo prazo é denominado de

Buscando acompanhar a sua trajetória econômica, determinada empresa utilizou o Economic Value Added (EVA®) para saber se havia ou não adicionado valor aos seus acionistas nos anos 2021 e 2022. Para tanto, foram levantadas as seguintes informações:

• Receita Operacional Líquida em 2021: R$ 17.400.000,00;

• Receita Operacional Líquida em 2022: R$ 22.500.000,00;

• Custo das Mercadorias Vendidas em 2021: R$ 12.000.000,00;

• Custo das Mercadorias Vendidas em 2022: R$ 16.600.000,00;

• Despesas Operacionais em 2021: R$ 2.600.000,00;

• Despesas Operacionais em 2022: R$ 2.800.000,00;

• Para apuração do EVA® foram considerados os seguintes valores como capital total (investimentos) de cada ano: R$ 13.600.000,00 em 2021 e R$ 16.000.000,00 em 2022;

• O Custo Médio Ponderado de Capital (CMPC) da empresa foi utilizado como medida do custo de oportunidade para fins de apuração do EVA®. No ano de 2021, o CMPC foi de 10,45%. No ano de 2022, o CMPC foi de 13,95%; e,

• A empresa utiliza a alíquota de 34% para o cálculo dos tributos sobre o lucro.

Considerando, única e exclusivamente, as informações apresentadas, assinale a alternativa que evidencia o correto valor do EVA® em 2021 e 2022, respectivamente.

Para a realização dos cálculos devidos, se necessário, utilize o quadro a seguir:

2021 |

2022 |

|

Custo Médio Ponderado de Capital (CMPC) |

||

Capital Total Investido (Investimentos) |

||

Receita Operacional Líquida |

||

•Custo das Mercadorias Vendidas |

||

Resultado Bruto |

||

• Despesas/Receitas Operacionais |

||

Resultado Antes do Resultado Financeiro e dos Tributos (EBIT) |

||

• Tributos sobre o Lucro |

||

Resultado Antes do Resultado Financeiro (Líquido dos Tributos (EBIT Líquido) |

||

EVA® |

A Cia. Matraca deseja participar de um Pregão estadual; um dos requisitos de habilitação exigido dos concorrentes é que apresentem índice de liquidez corrente mínimo de 1,20 no encerramento do último exercício social. O contador verifica o último Balanço Patrimonial e constata que a Cia. Matraca era financiada por Capitais de Terceiros no valor de R$ 475.000,00, sendo 40% desse montante vencível até o encerramento do exercício social subsequente. Na mesma data, o Ativo Total importava em R$ 825.000,00, e três quartos deste valor era Ativo Não Circulante. Considerando as informações disponibilizadas, é possível concluir que o Índice de Liquidez Corrente da Cia. Matraca na data do Balanço era

A Indústria Gama, que produz equipamentos eletrônicos, deseja avaliar sua capacidade de pagamento a longo prazo. Seu Ativo Total é de R$1.200.000 e seu Passivo Total é de R$600.000. Assinale qual o índice de solvência geral.

O Sr. Lima, contador da Indústria Alfa, quer saber o quanto da estrutura de ativos da empresa é financiada por terceiros. Se o total de ativos é de R$500.000 e o patrimônio líquido é de R$350.000, assinale qual é o índice de endividamento.

Uma empresa do setor alimentício, em crescente expansão, busca analisar sua liquidez. Considerando que seu Ativo Circulante é de R$200.000 e seu Passivo Circulante de R$100.000, assinale qual seria o seu índice de Liquidez Corrente (LC):