Questões de Concurso

Sobre indicadores de mercado (lucro por ação, payback, dividend yeld, payout, etc) em análise de balanços

Foram encontradas 149 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200042

Análise de Balanços

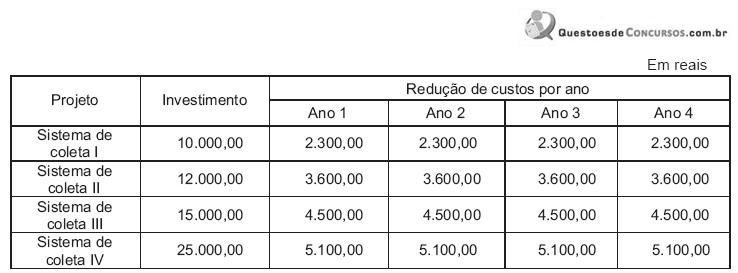

A Cia. Marlamir S/A está estudando alternativas de investimento, como pode ser observado no quadro abaixo.

O payback efetivo, em anos, de cada um dos projetos, presentes no quadro acima é

O payback efetivo, em anos, de cada um dos projetos, presentes no quadro acima é

Ano: 2011

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2011 - TRE-AP - Analista Judiciário - Contabilidade |

Q126245

Análise de Balanços

Uma empresa pretende investir R$ 500.000,00 para a expansão de suas atividades. As estimativas de fluxos de caixa esperados pelo investimento nos próximos 5 anos são, em R$:

Com base nas informações acima, e desconsiderando o valor do dinheiro no tempo, o payback esperado do investimento, em anos, é

Com base nas informações acima, e desconsiderando o valor do dinheiro no tempo, o payback esperado do investimento, em anos, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88271

Análise de Balanços

A Cia. Pantanal S/A está estudando duas alternativas de investimento, com as características abaixo.

Considerando-se exclusivamente essas informações, o período de payback efetivo da alternativa Q, em anos, é

Considerando-se exclusivamente essas informações, o período de payback efetivo da alternativa Q, em anos, é

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Profissional Júnior - Ciências Contábeis |

Q493048

Análise de Balanços

Uma empresa pretende investir na compra de um novo equipamento cujos benefícios serão: economia de mão de obra dos operadores, redução do desperdício de matérias-primas, redução do custo com energia elétrica e redução dos custos com manutenção. Sabe-se que a vida útil desse equipamento é de 5 anos, que o custo de aquisição é R$ 500.000,00 e também que o custo médio ponderado do capital é de 14% ao ano. Uma análise desse investimento foi elaborada, com destaque para os seguintes dados:

• Fluxo de caixa descontado dos benefícios proporcionados pela aquisição do novo equipamento = R$ 850.000,00;

• Taxa interna de retorno obtido com o investimento = 18% ao ano;

• Pay back = 25 meses.

Analisando-se as informações, conclui-se que

• Fluxo de caixa descontado dos benefícios proporcionados pela aquisição do novo equipamento = R$ 850.000,00;

• Taxa interna de retorno obtido com o investimento = 18% ao ano;

• Pay back = 25 meses.

Analisando-se as informações, conclui-se que

Q356244

Análise de Balanços

Para ROSS, WESTERFIELD e JAFFE (2008), os índices capazes de demonstrar as informações contidas nas demonstrações financeiras de uma empresa são, exceto:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão Financeira |

Q310625

Análise de Balanços

O método do VPL admite fluxos positivos e negativos ocorridos em qualquer momento, no início, meio ou fim, de cada período do fluxo de caixa analisado, no entanto pressupõe o reinvestimento imediato dos fluxos positivos pela taxa de atratividade do projeto.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão Financeira |

Q310624

Análise de Balanços

O método do valor presente líquido (VPL) demonstra a diferença entre os fluxos de entrada e saída de recursos de determinado fluxo de caixa, a partir de uma taxa de atratividade estabelecida.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Finanças e Orçamento |

Q116675

Análise de Balanços

Uma empresa toma a decisão de investir para expandir suas atividades. Tal decisão aumentará o valor de mercado da empresa se o(a)

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Finanças e Orçamento |

Q116670

Análise de Balanços

Determinado projeto gera um fluxo financeiro que implica um dispêndio inicial de R$ 1.000,00, seguido de receitas consecutivas, nos anos subsequentes, de R$ 300,00 no primeiro ano, R$ 500,00 no segundo ano e, a partir do terceiro ano (inclusive), receitas de R$ 100,00 por cinco anos.

O período de payback do projeto, em anos, é

O período de payback do projeto, em anos, é

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assistente Técnico - Administrativa |

Q112770

Análise de Balanços

São métodos de análise de investimentos, EXCETO:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Analista - Ciências Contábeis |

Q106500

Análise de Balanços

A política de dividendos refere-se ao montante e à distribuição dos dividendos ao longo do tempo. Com relação a essa parcela da destinação dos resultados, assinale a opção correta.

Q78184

Análise de Balanços

O Valor Presente Líquido é uma função:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2010 - IBGE - Analista de Planejamento - Engenharia de Produção |

Q74503

Análise de Balanços

Um engenheiro está avaliando duas alternativas para um sistema de coleta de dados de pesquisa. Com base no método do Prazo de Recuperação do Investimento (Payback simples), quais dos projetos são viáveis ?

Ano: 2010

Banca:

CESGRANRIO

Órgão:

ELETROBRAS

Prova:

CESGRANRIO - 2010 - ELETROBRAS - Administrador |

Q61890

Análise de Balanços

O método do payback para avaliação de alternativas de investimento apresenta pelo menos três problemas, que devem ser identificados a seguir.

Q44150

Análise de Balanços

Texto associado

A respeito de administração financeira, julgue os próximos itens.

O capital de giro é um valor monetário que a organização possui para fazer frente aos compromissos diários de operação.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MG

Prova:

CESPE - 2009 - TRE-MG - Técnico Judiciário - Contabilidade |

Q449638

Análise de Balanços

As decisões de investimento nas organizações são tomadas com base nas alternativas possíveis de retorno do capital. Considerando os métodos de avaliação de projetos em finanças, assinale a opção correta.

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q398295

Análise de Balanços

Em relação aos métodos utilizados na avaliação econômica de projetos, tem-se:

I. Payback simples e Payback ajustado

II. Valor econômico adicionado – VEA

III. Taxa interna de retorno – TIR

IV. Valor presente líquido do Fluxo de Caixa – VPL

V. Taxa de Retorno sobre o Capital investido

Utilizam a abordagem do fluxo de caixa APENAS os métodos.

I. Payback simples e Payback ajustado

II. Valor econômico adicionado – VEA

III. Taxa interna de retorno – TIR

IV. Valor presente líquido do Fluxo de Caixa – VPL

V. Taxa de Retorno sobre o Capital investido

Utilizam a abordagem do fluxo de caixa APENAS os métodos.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

TJ-DFT

Prova:

CESPE - 2008 - TJ-DFT - Analista Judiciário - Administração |

Q165407

Análise de Balanços

Com referência a noções de administração financeira, julgue o item que se segue.

O tempo necessário para se recuperar um investimento efetuado é chamado de payback.

O tempo necessário para se recuperar um investimento efetuado é chamado de payback.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

TJ-DFT

Prova:

CESPE - 2008 - TJ-DFT - Analista Judiciário - Administração |

Q165404

Análise de Balanços

Com referência a noções de administração financeira, julgue o item que se segue.

Considere que, em uma operação comercial, sejam apresentadas duas opções de pagamento da dívida:

> 10 parcelas com juros compostos de 1,5% ao mês; ou

> 24 parcelas com juros compostos de 4,7% ao trimestre.

Nessa situação, o uso do cálculo da equivalência de taxas permite identificar a melhor alternativa.

Considere que, em uma operação comercial, sejam apresentadas duas opções de pagamento da dívida:

> 10 parcelas com juros compostos de 1,5% ao mês; ou

> 24 parcelas com juros compostos de 4,7% ao trimestre.

Nessa situação, o uso do cálculo da equivalência de taxas permite identificar a melhor alternativa.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2008 - SERPRO - Analista - Gestão Empresarial |

Q152272

Análise de Balanços

Texto associado

Quanto ao orçamento de capital, julgue os itens a seguir.

O método do período de recuperação do investimento (payback) é largamente utilizado para calcular qual o tempo necessário para que o investimento inicial seja recuperado. A sua principal vantagem é considerar o valor do dinheiro no tempo, bem como as entradas de capital produzidas após o período em que o investimento inicial foi recuperado.