Questões de Concurso

Sobre indicadores de mercado (lucro por ação, payback, dividend yeld, payout, etc) em análise de balanços

Foram encontradas 151 questões

Sobre o Método de Análise de Mercado, ferramenta essencial para estimar uma receita, analise as afirmativas a seguir.

I. A análise de mercado é permite levantar diferentes percepções, dados e informações sobre o segmento no qual uma companhia já está inserida ou pretende estar.

II. O Reclame Aqui é uma das ferramentas mais conhecidas – e intuitivas – para realizar uma análise de tendências, porque apresenta as principais reclamações dos consumidores em relação a uma empresa, além da velocidade de resposta e da avaliação geral.

III. A análise das causas da falência de 101 pequenas empresas mostrou que o principal motivo foi não satisfazer as necessidades do mercado. Esse problema seria facilmente evitado se o idealizador do produto ou serviço tivesse realizado uma análise de mercado.

Está correto o que se afirma em

Uma empresa de TI investiu na compra de um novo software de Gestão de Infraestrutura que ao ser aplicado gerou uma receita anual suplementar de R$ 445.890,00. Em termos de custos desse investimento, houve aplicação de R$ 23.340,00 em marketing, de R$ 60.230,00 na compra de novas versões do sistema operacional, para todos os computadores da empresa, e de R$ 30.120,00 em treinamento. Observaram-se também, no período avaliado, gastos de R$ 10.080,00 em seleção de pessoal na área de segurança patrimonial e de R$ 23.670,00 na aquisição de material de expediente e consumo na área financeira, valores estes que foram lançados em rubrica de projetos já antigos da empresa.

Para esse caso, o Retorno sobre o Investimento (ROI, sigla em inglês) no novo software de Gestão de Infraestrutura foi de

I. O período de payback é interpretado com frequência como um importante indicador do nível de risco de um projeto ou investimento.

II. Uma das restrições normalmente imputadas ao método do payback é levar em consideração os fluxos de caixa que ocorrem após o período de análise.

III. Ao se analisar o resultado do período de payback, chega-se à conclusão que, quanto maior o prazo encontrado, maior será o risco envolvido na decisão.

Dito isso, podemos afirmar:

Com base na situação hipotética precedente, julgue o item seguinte.

Caso a empresa resolva avaliar seus gerentes pelo ROI e lhes

pagar 1% sobre o retorno gerado, eles não receberão

qualquer remuneração adicional.

O tempo de retorno do investimento de Ricardo, com base no método do payback simples, será de quantos anos?

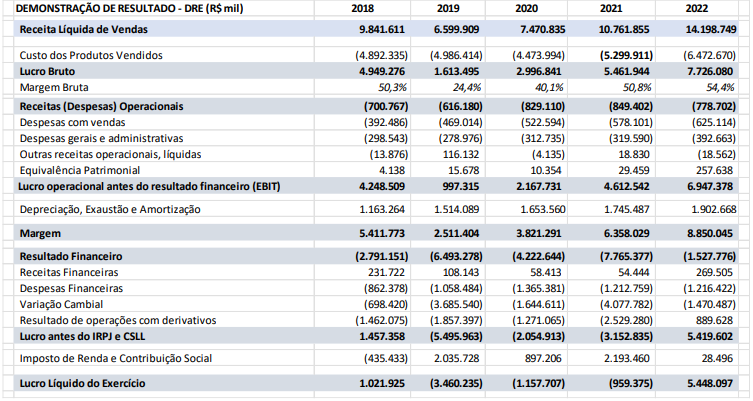

Coluna 1 1. Retorno sobre o Ativo (ROA – Return On Assets). 2. Retorno sobre o Patrimônio Líquido (ROE – Return On Equity). 3. Margem Líquida. 4. Margem EBITDA.

Coluna 2 ( ) – 7,0%; 19,4%. ( ) – 0,8%; 4,2%. ( ) 59,1%; 62,3%. ( ) – 8,9%; 38,4%.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Com relação à contabilidade gerencial, julgue o item.

Na avaliação de projetos de investimento, o período de

payback pode corresponder a um indicador relevante do

risco associado ao empreendimento. Em condições de

maior incerteza, o limite-padrão definido tende a

reduzir-se.

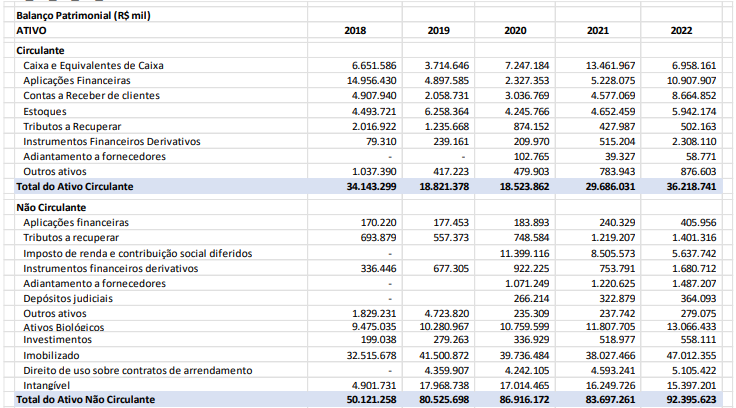

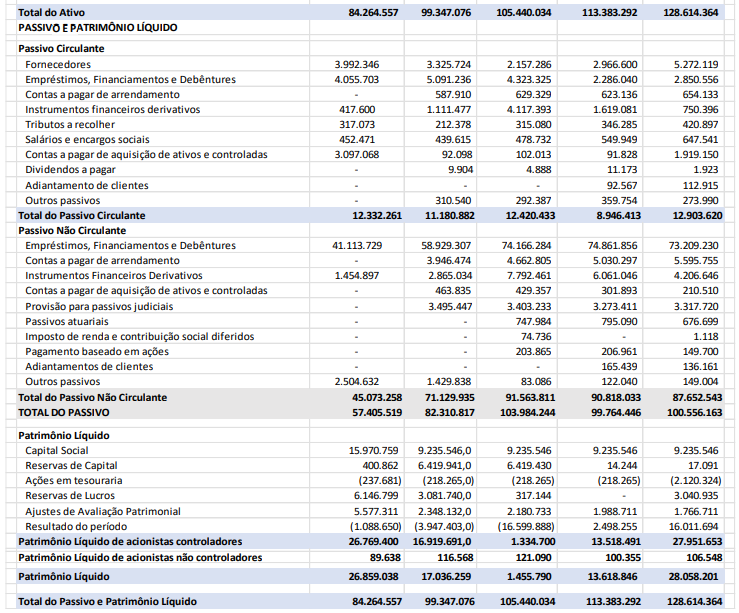

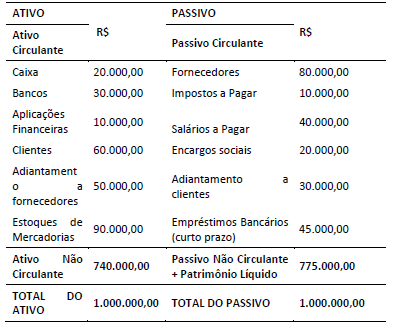

Considere o Balanço Patrimonial a seguir apresentado por uma empresa em 31/128/2019:

De acordo com as informações, o Capital Circulante Líquido (CCL),

a Necessidade de Capital de Giro (NCG) e o Saldo em Tesouraria

(T), serão, respectivamente, de:

Quanto maior for o índice preço/lucro de uma empresa, menor será o período de tempo despendido por um investidor para recuperar o capital nela investido.

Empresas que adotam uma política voltada à retenção de lucros como forma de dispor de uma fonte alternativa de financiamento de suas atividades operacionais tendem a apresentar menores índices de payout, em comparação com as que não utilizam tal política.

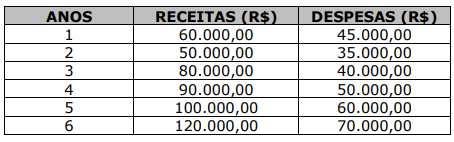

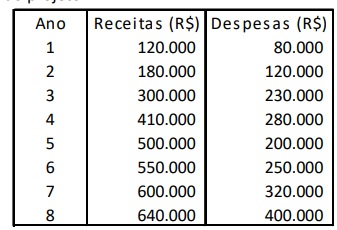

Analise as afirmativas a seguir relativas ao VPL (valor presente líquido) do fluxo de caixa desse investimento.

I. O saldo acumulado no Ano 3 significa que o investimento está pago.

II. A margem de retorno no Ano 4 é de 10%.

III. O investimento não é recomendado, por apresentar VPL negativo.

Está(ão) correta(s) a(s) afirmativa(s).

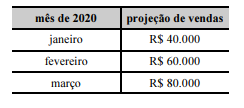

Nessa situação, considerando-se que tenha sido de R$ 520.000 o saldo de contas a receber no balanço patrimonial realizado no final de dezembro de 2019, então o saldo final dessa conta, em reais, no balanço projetado para o final de março de 2020 será de