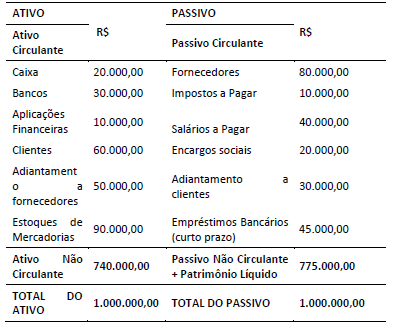

Considere o Balanço Patrimonial a seguir apresentado por uma...

Considere o Balanço Patrimonial a seguir apresentado por uma empresa em 31/128/2019:

De acordo com as informações, o Capital Circulante Líquido (CCL),

a Necessidade de Capital de Giro (NCG) e o Saldo em Tesouraria

(T), serão, respectivamente, de:

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

O Capital de Giro (CG) ou Capital Circulante Líquido (CCL) é a diferença entra o Ativo Circulante e o Passivo Circulante, sendo a sua fórmula:

Capital de Giro (CG) = Ativo Circulante (AC) – Passivo Circulante (PC)CG = 260.000 – 225.000 = R$ 35.000

A necessidade de capital de giro de uma empresa é comparando aquilo que a empresa tem em valores que pode usar rapidamente (o chamado ativo circulante operacional) e as suas obrigações de curto prazo (o passivo circulante operacional).

O ativo circulante operacional é o dinheiro que a empresa tem em caixa, em sua conta corrente, por exemplo, e pagamentos que serão feitos por clientes em curto prazo.

Já o passivo circulante operacional são as obrigações da empresa com fornecedores, salários, aluguel, entre outros. A sua fórmula é:

NCG = Ativo Circulante Operacional – Passivo Circulante Operacional

ou

NCG = (Clientes + Estoque) – (Fornecedores + Impostos a Pagar + Salários a Pagar)

NCG = (60.000 + 90.000) – (80.000 + 10.000 + 40.000) = R$ 20.000

O Saldo de Tesouraria é uma das ferramentas de gestão de curto prazo utilizada juntamente com o Capital de Giro e a Necessidade de Capital de Giro para avaliar a saúde financeira de uma empresa. A sua fórmula é:

Saldo de tesouraria (ST) = Capital de Giro – Necessidade de Capital de giro

ST = 35.000 – 20.000 = R$ 15.000

Resposta: A

Fonte: Análise das demonstrações financeiras. Natália Diniz. Rio de Janeiro: SESES, 2015.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Capital Circulante Líquido (CCL) : AC - PC

260.000 - 225.000 = 35.000

Necessidade de Capital de Giro (NCG): AO - PO

Ativo operacional: clientes e estoques

Passivo operacional: fornecedores e impostos e contas a pagar

150.000 - 130.000= 20.000

Saldo em Tesouraria (T) = AF - PF

Ativo financeiro: Caixa, banco e aplicações financeiras

Passivo financeiro: Empréstimos bancários

60.000-45.000=15.000

CCL= Ativo Circulante − Passivo Circulante = 260.000 − 225.000 = 35.000

Essa questão poderia parar por aqui, pois a única opção é A, dado que ST = CCL-NCG.

Porém é importante ressaltar que adiantamento a fornecedores é um DIREITO operacional (ativo) e

Adiantamento DE Clientes é uma OBRIGAÇÃO operacional (está errado o "a clientes"), portanto um passivo.

Dessa forma, o AC operacional é de 200.000 e o PC operacional é 180.000

NCG = AC Operacional − PC Operacional = 200.000 − 180.000 = 20.000

ST = AC Financeiro - PC Financeiro = 60.000 − 45.000 = 15.000

Fonte: PDF Estratégia

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo