Questões de Concurso

Comentadas sobre índices de endividamento (estrutura de capital) em análise de balanços

Foram encontradas 56 questões

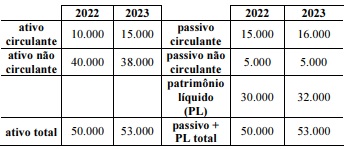

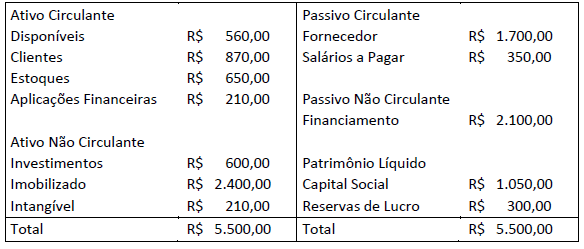

A empresa XY apresentou, ao final de 2023, as seguintes informações.

Considerando os dados acima apresentados e as técnicas de análise das demonstrações contábeis, julgue o item subsequente.

O índice de endividamento da empresa XY no ano de 2023

mostra que as aplicações dessa empresa são financiadas

principalmente com capital oriundo de fontes externas.

Assim, considerando a seguinte estrutura de capital e seus custos anuais das fontes de recursos (e expectativa de retorno no caso do PL - Patrimônio Líquido), e sem considerar a hipotética alíquota T média de 30% (ou T=0,30, em decimal), caso do Lucro Presumido e Simples Nacional, temos:

No caso do Lucro Real, a taxa T deve ser considerada, atuando como um redutor do custo do ELP, pois as despesas financeiras correspondentes, ao serem lançadas, deduzem o lucro tributável. Diante disso, dada a estrutura de capital, calcule o Capital a.a de uma empresa enquadrada como Lucro Real, utilizando-se os valores da estrutura de capital e taxas apresentadas no quadro abaixo, considerando a alíquota T em 0,30 (ou 30%) e o Custo efetivo a.a. sem a dedução tributária do ELP em 20% a.a.

Assinale a alternativa CORRETA:

O grau de endividamento é destinado a verificar o quanto, em termos percentuais, o passivo exigível de uma entidade compromete de seus ativos totais.

Uma empresa deseja mensurar a viabilidade econômica de um projeto de uma nova planta de produção.

Considerando essa situação hipotética, julgue o item subsequente.

Caso a empresa atue em um ramo considerado mais

arriscado do que a média do mercado, o cálculo do custo de

investir no projeto com capital próprio deverá refletir esse

risco.

Os dados a seguir foram extraídos da contabilidade de determinada entidade.

O indicador de endividamento geral da entidade cresceu mais de 7% no período em análise.

Os dados a seguir foram extraídos da contabilidade de determinada entidade.

O perfil do endividamento da entidade melhorou no período em análise.

O conceito acima refere-se a qual índice?

A respeito da contabilidade geral, julgue o item.

A estrutura de capitais pode ser retratada por vários quocientes, entre os quais, o passivo circulante/exigível total. Em geral, em períodos de expansão, quanto mais longo for o período de payback, mais recomendável será reduzir esse quociente.

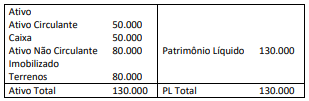

Caso hipotético para a questão.

Uma empresa comercial apresentou os seguintes saldos de contas patrimoniais, em seu balancete de verificação, ao final do exercício social de 2021.

Em 02/04/X1, a sociedade empresária comprou computadores para serem utilizados em seu negócio por R$ 24.000 à vista. A sociedade empresária esperava utilizar os computadores durante três anos e doá-los ao final desse prazo. Além disso, contraiu um empréstimo bancário com vencimento em dois anos no valor de R$ 50.000.

Em 31/12/X1, a sociedade empresária fez um teste de recuperabilidade de seus ativos. Foi constatado que os terrenos apresentavam valor justo líquido de despesas de venda de R$ 100.000 e valor em uso de R$ 70.000. Já os computadores tinham valor justo líquido de despesas de venda de R$ 15.000 e valor em uso de R$ 17.000. Ainda, a sociedade empresária incorreu e pagou juros sobre o empréstimo no valor total de R$ 2.000.

Em 31/12/X1, o grau de imobilização do patrimônio líquido da sociedade empresária correspondia ao seguinte percentual:

ACC – Ativo Circulante Cíclico

ACF – Ativo Circulante Financeiro

ANC – Ativo Não Circulante

PCC – Passivo Circulante Cíclico

PCF – Passivo Circulante Financeiro

PNC – Passivo Não Circulante

PL – Patrimônio Líquido

OBS: O ANC é todo representado por direitos a receber a longo prazo.

Considerando as informações apresentadas, julgue o item subsequente.

No período, verificou-se ligeira queda na utilização de fontes onerosas de recursos para financiamento dos ativos.

ACC – Ativo Circulante Cíclico

ACF – Ativo Circulante Financeiro

ANC – Ativo Não Circulante

PCC – Passivo Circulante Cíclico

PCF – Passivo Circulante Financeiro

PNC – Passivo Não Circulante

PL – Patrimônio Líquido

OBS: O ANC é todo representado por direitos a receber a longo prazo.

Considerando as informações apresentadas, julgue o item subsequente.

O capital de giro disponível apresentou melhora de mais de 7% no período.

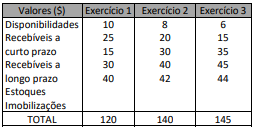

Considerando-se a evolução dos principais grupos de valores do ativo de uma empresa no período examinado mostrada a seguir, é razoável admitir, apenas pela composição do ativo, que a empresa está melhorando a composição de seu capital de giro.

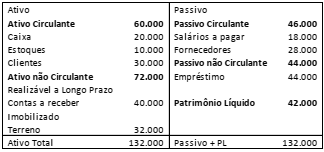

Uma sociedade empresária apresentava, em 31/12/X0, o balanço patrimonial a seguir.

Com relação aos indicadores, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) O índice de liquidez geral é de 0,68.

( ) O índice de liquidez corrente é de 1,30.

( ) O índice de composição das exigibilidades é de 0,35.

As afirmativas são, na ordem apresentada, respectivamente,

Considerando tais informações, a composição do endividamento e o capital circulante líquido são, respectivamente: