Em 31/12/X0, uma sociedade empresária apresentava o seguint...

Próximas questões

Com base no mesmo assunto

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889300

Análise de Balanços

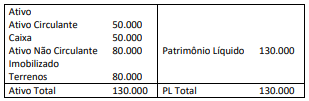

Em 31/12/X0, uma sociedade empresária apresentava o

seguinte balanço patrimonial:

Em 02/04/X1, a sociedade empresária comprou computadores para serem utilizados em seu negócio por R$ 24.000 à vista. A sociedade empresária esperava utilizar os computadores durante três anos e doá-los ao final desse prazo. Além disso, contraiu um empréstimo bancário com vencimento em dois anos no valor de R$ 50.000.

Em 31/12/X1, a sociedade empresária fez um teste de recuperabilidade de seus ativos. Foi constatado que os terrenos apresentavam valor justo líquido de despesas de venda de R$ 100.000 e valor em uso de R$ 70.000. Já os computadores tinham valor justo líquido de despesas de venda de R$ 15.000 e valor em uso de R$ 17.000. Ainda, a sociedade empresária incorreu e pagou juros sobre o empréstimo no valor total de R$ 2.000.

Em 31/12/X1, o grau de imobilização do patrimônio líquido da sociedade empresária correspondia ao seguinte percentual:

Em 02/04/X1, a sociedade empresária comprou computadores para serem utilizados em seu negócio por R$ 24.000 à vista. A sociedade empresária esperava utilizar os computadores durante três anos e doá-los ao final desse prazo. Além disso, contraiu um empréstimo bancário com vencimento em dois anos no valor de R$ 50.000.

Em 31/12/X1, a sociedade empresária fez um teste de recuperabilidade de seus ativos. Foi constatado que os terrenos apresentavam valor justo líquido de despesas de venda de R$ 100.000 e valor em uso de R$ 70.000. Já os computadores tinham valor justo líquido de despesas de venda de R$ 15.000 e valor em uso de R$ 17.000. Ainda, a sociedade empresária incorreu e pagou juros sobre o empréstimo no valor total de R$ 2.000.

Em 31/12/X1, o grau de imobilização do patrimônio líquido da sociedade empresária correspondia ao seguinte percentual: