Questões de Concurso

Sobre índices de endividamento (estrutura de capital) em análise de balanços

Foram encontradas 448 questões

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62371

Análise de Balanços

O índice do quociente do dispêndio da dívida para 2007 é

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62368

Análise de Balanços

A participação do capital de terceiros é

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2009 - ANTAQ - Especialista em Regulação - Economia |

Q50242

Análise de Balanços

O ativo da empresa em questão é capaz de cobrir até três vezes o total das dívidas já assumidas por ela e o seu quociente de endividamento é inferior a uma unidade; a dívida com terceiros é o dobro do patrimônio líquido.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-TO

Prova:

CESPE - 2009 - TCE-TO - Técnico de Controle Externo - Contabilidade |

Q46561

Análise de Balanços

Assinale a opção que apresenta os intervalos nos quais se encontram o capital circulante líquido e o índice de endividamento, respectivamente.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-AC

Prova:

CESPE - 2009 - TCE-AC - Analista de Controle Externo - Ciências Contábeis |

Q37720

Análise de Balanços

O quociente [capitais de terceiros]/[capitais próprios] de uma empresa era de 0,4 no primeiro ano e passou para 0,6 no segundo; e o [participação das dívidas de curto prazo]/[endividamento total] passou de 0,3 para 0,5, no mesmo período. Essas informações permitem concluir que

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22620

Análise de Balanços

A seguir, são apresentados dados do balanço patrimonial da empresa Comercial Analisada S.A., simplificados para facilidade de cálculos:

Elaborando a análise das demonstrações financeiras dessa empresa, o Contador encontrará os seguintes elementos:

Elaborando a análise das demonstrações financeiras dessa empresa, o Contador encontrará os seguintes elementos:

Ano: 2008

Banca:

CONSULPLAN

Órgão:

CODEVASF

Prova:

CONSULPLAN - 2008 - CODEVASF - Técnico em Desenvolvimento Regional - Administração - Prova I |

Q1661361

Análise de Balanços

Os indicadores da estrutura de capital (endividamento) estão relacionados à composição dos capitais (próprios e de

terceiros) e medem os níveis de imobilização de recursos, que buscam identificar diversas relações na estrutura da

dívida da empresa. Das equações apresentadas abaixo, marque a que NÃO possibilita apurar indicador de

endividamento. Dados: (AC – ativo circulante, AP – ativo permanente, PC – passivo circulante, PL – patrimônio líquido,

ELP – exigível a longo prazo)

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

TCE-AC

Prova:

CESPE / CEBRASPE - 2008 - TCE-AC - Analista de Controle Externo - Ciências Contábeis |

Q1647534

Análise de Balanços

Texto associado

Balancete de verificação para a questão.

O índice de endividamento apurado é

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Técnico de Contabilidade |

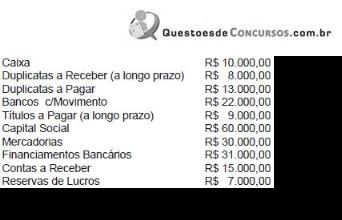

Q154087

Análise de Balanços

Texto associado

Com base no balancete de verificação apresentado acima, julgue

os itens subseqüentes.

Com base no balancete de verificação apresentado acima, julgue

os itens subseqüentes.

O índice de endividamento apurado é superior a 43%.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Economista |

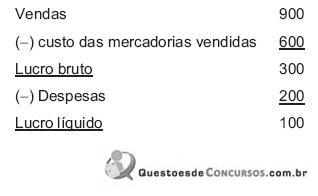

Q50959

Análise de Balanços

A Demonstração do Resultado do Exercício de determinada empresa apresenta os seguintes valores (em milhares de reais):

Pode-se afirmar que o(a)

Pode-se afirmar que o(a)

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PA

Prova:

CESPE / CEBRASPE - 2007 - PGE-PA - Técnico em Procuradoria - Ciências Contábeis |

Q1659654

Análise de Balanços

Texto associado

conta saldo (R$)

telefone a pagar 200

provisão para perda de estoques 210

seguros a pagar 230

caixa 500

despesas financeiras 520

despesa de provisão para devedores duvidosos 800

provisão para devedores duvidosos 1.145

financiamentos a pagar 1.147

energia a pagar 1.150

banco 1.200

material de expediente 1.202

despesas de telefone 1.400

aluguéis antecipados 1.850

despesa de seguros 1.854

adiantamento de salários 1.860

mercadorias para revenda 2.000

despesa antecipada de seguros 2.100

ventiladores 2.100

despesa de aluguel 2.150

contingências trabalhistas 2.180

salários a pagar 2.200

despesa de energia 2.250

ações de coligadas 2.500

empréstimos a pagar 2.500

lucros ou prejuízos acumulados antes da apuração da DRE 2.748

televisores 3.000

ações de controladas 3.200

reservas 3.250

despesa de manutenção 3.320

impressoras 4.000

debêntures emitidas com resgate em curto prazo 5.000

aparelhos de ar condicionado 5.400

debêntures adquiridas com resgate em 2010 5.420

despesa de salários 5.600

títulos a receber de longo prazo 6.658

provisão para perda de investimentos 6.800

duplicatas a receber de longo prazo 7.980

despesas de depreciação 8.500

contas a pagar 8.500

despesas de amortização 9.000

computadores 12.000

deduções da receita 12.200

fundos de investimentos em títulos da dívida pública 14.200

contas a receber 20.000

terrenos 20.000

veículos 30.000

gastos em pesquisa e desenvolvimento de produtos 32.000

cmv 43.000

casas 45.000

capital social 50.000

títulos a pagar de longo prazo 52.000

amortização acumulada 96.000

receita de vendas 100.000

duplicatas a pagar de longo prazo 125.000

prédios 140.000

depreciação acumulada 165.000

gastos pré-operacionais 165.000

O valor do ativo permanente investimentos e a variação da

avaliação do índice de endividamento, correspondem,

respectivamente, a

Q1311029

Análise de Balanços

Conhecidos os valores abaixo relativos à Seguradora MK pertinentes ao balanço

encerrado em 31.12.2006 e à margem de solvência obtida na questão anterior, calcule

a suficiência da margem de solvência:

Balanço Patrimonial

Ativo 318.831 Passivo 318.831 Circulante 299.714 Circulante 209.584 Caixa e bancos 646 Obrigações a pagar 37.410 Aplicações 160.831 Débitos com seguradores 66.546 Créditos de operações c/ seguros 137.439 Despesas antecipadas 182 Provisões técnicas 103.345 Despesas de comercialização diferidas 616 Provisão p/ tributos diferidos 2.283 Permanente 19.117 Patrimônio líquido 109.247 Investimentos 862 Capital social 38.414 Imobilizado 5.806 Aumento de capital em aprovação 10.000 Diferido 12.449 Ajustes com valores mobiliários 10.270 Reservas de lucros 50.563

Demonstração do Resultado do Exercício Prêmios retidos 417.316 Variação das provisões de prêmios (10.348) Variação das provisões de prêmios 1.000 Prêmios ganhos 407.968 Sinistros retidos (148.738) Despesas operacionais (229.690) Comercialização (135.158) Administrativas (109.583) Resultados financeiros 15.051 Resultados não-operacionais 847 Resultado antes dos tributos 30.387 Imposto de renda e contribuição social (8.646) Lucro líquido do exercício 21.741

Balanço Patrimonial

Ativo 318.831 Passivo 318.831 Circulante 299.714 Circulante 209.584 Caixa e bancos 646 Obrigações a pagar 37.410 Aplicações 160.831 Débitos com seguradores 66.546 Créditos de operações c/ seguros 137.439 Despesas antecipadas 182 Provisões técnicas 103.345 Despesas de comercialização diferidas 616 Provisão p/ tributos diferidos 2.283 Permanente 19.117 Patrimônio líquido 109.247 Investimentos 862 Capital social 38.414 Imobilizado 5.806 Aumento de capital em aprovação 10.000 Diferido 12.449 Ajustes com valores mobiliários 10.270 Reservas de lucros 50.563

Demonstração do Resultado do Exercício Prêmios retidos 417.316 Variação das provisões de prêmios (10.348) Variação das provisões de prêmios 1.000 Prêmios ganhos 407.968 Sinistros retidos (148.738) Despesas operacionais (229.690) Comercialização (135.158) Administrativas (109.583) Resultados financeiros 15.051 Resultados não-operacionais 847 Resultado antes dos tributos 30.387 Imposto de renda e contribuição social (8.646) Lucro líquido do exercício 21.741

Q1311028

Análise de Balanços

Tomando-se por base as informações abaixo da Seguradora MK relativas à 31 de

dezembro de 2006 e considerando que 33% do sinistro retido anual médio (36 meses)

importou em R$ 43.614, indique nas alternativas indicadas o valor da margem de

solvência:

Balanço Patrimonial

Ativo 318.831 Passivo 318.831 Circulante 299.714 Circulante 209.584 Caixa e bancos 646 Obrigações a pagar 37.410 Aplicações 160.831 Débitos com seguradores 66.546 Créditos de operações c/ seguros 137.439 Despesas antecipadas 182 Provisões técnicas 103.345 Despesas de comercialização diferidas 616 Provisão p/ tributos diferidos 2.283 Permanente 19.117 Patrimônio líquido 109.247 Investimentos 862 Capital social 38.414 Imobilizado 5.806 Aumento de capital em aprovação 10.000 Diferido 12.449 Ajustes com valores mobiliários 10.270 Reservas de lucros 50.563

Demonstração do Resultado do Exercício

Prêmios retidos 417.316 Variação das provisões de prêmios (10.348) Variação das provisões de prêmios 1.000 Prêmios ganhos 407.968 Sinistros retidos (148.738) Despesas operacionais (229.690) Comercialização (135.158) Administrativas (109.583) Resultados financeiros 15.051 Resultados não-operacionais 847 Resultado antes dos tributos 30.387 Imposto de renda e contribuição social (8.646) Lucro líquido do exercício 21.741

Balanço Patrimonial

Ativo 318.831 Passivo 318.831 Circulante 299.714 Circulante 209.584 Caixa e bancos 646 Obrigações a pagar 37.410 Aplicações 160.831 Débitos com seguradores 66.546 Créditos de operações c/ seguros 137.439 Despesas antecipadas 182 Provisões técnicas 103.345 Despesas de comercialização diferidas 616 Provisão p/ tributos diferidos 2.283 Permanente 19.117 Patrimônio líquido 109.247 Investimentos 862 Capital social 38.414 Imobilizado 5.806 Aumento de capital em aprovação 10.000 Diferido 12.449 Ajustes com valores mobiliários 10.270 Reservas de lucros 50.563

Demonstração do Resultado do Exercício

Prêmios retidos 417.316 Variação das provisões de prêmios (10.348) Variação das provisões de prêmios 1.000 Prêmios ganhos 407.968 Sinistros retidos (148.738) Despesas operacionais (229.690) Comercialização (135.158) Administrativas (109.583) Resultados financeiros 15.051 Resultados não-operacionais 847 Resultado antes dos tributos 30.387 Imposto de renda e contribuição social (8.646) Lucro líquido do exercício 21.741

Q1307490

Análise de Balanços

Com relação à margem de solvência das sociedades seguradoras, é correto afirmar

que a Margem de Solvência (MS) corresponde à sufi ciência do Ativo Liquido (AL)

para cobrir montante igual ou maior que os seguintes valores:

Q1238320

Análise de Balanços

O Capital Circulante Líquido representa:

Q1233339

Análise de Balanços

Com relação aos conceitos e às aplicações da análise econômico-financeira, julgue o item seguinte.

Considere que o quociente de rotação do estoque de mercadorias de uma empresa fosse o seguinte: rotação = 120.000,00/24.000,00. Considere também que, reduzindo sua margem de lucro, a empresa aumentou em 50% a quantidade vendida. Nesse caso, se conseguir manter o mesmo estoque médio, aumentará a rotação para 7,5.

Considere que o quociente de rotação do estoque de mercadorias de uma empresa fosse o seguinte: rotação = 120.000,00/24.000,00. Considere também que, reduzindo sua margem de lucro, a empresa aumentou em 50% a quantidade vendida. Nesse caso, se conseguir manter o mesmo estoque médio, aumentará a rotação para 7,5.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE - 2007 - Petrobras - Administrador Júnior |

Q167352

Análise de Balanços

Texto associado

A respeito de planejamento financeiro, administração do capital de giro e fontes de financiamento de longo prazo, julgue os itens que se seguem.

O uso de capital de terceiros, que consiste na utilização de recursos externos sob a forma de endividamento, é uma das formas de se realizar financiamento de longo prazo.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26664

Análise de Balanços

Texto associado

Utilizando as informações do balancete de verificação de

determinada empresa, apresentado ao lado, julgue os itens a seguir.

Utilizando as informações do balancete de verificação de

determinada empresa, apresentado ao lado, julgue os itens a seguir.

A empresa apresenta comprometimento de 40% de seu ativo total para cobrir obrigações com terceiros de curto e longo prazos.

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

DETRAN-PA

Prova:

CESPE / CEBRASPE - 2006 - DETRAN-PA - Contador |

Q1371887

Análise de Balanços

Julgue os itens seguintes, referentes aos índices financeiros e

econômicos do Brasil.

I O INPC/IBGE foi criado para orientar os reajustes dos salários dos trabalhadores. II O IPCA/IBGE leva em conta as variações dos custos com as despesas dos trabalhadores que ganham de 1 a 40 salários mínimos mensais, em todas as capitais do país. III O IGP-M/FGV leva em conta as mesmas variações de preços consideradas pelo IGP-DI/FGV; a diferença entre eles está no período em que as variações são analisadas. IV O índice oficial do governo federal que tem a finalidade de medir as metas inflacionárias contratadas com o Fundo Monetário Internacional (FMI) é o IPCA/IBGE.

A quantidade de itens certos é igual a

I O INPC/IBGE foi criado para orientar os reajustes dos salários dos trabalhadores. II O IPCA/IBGE leva em conta as variações dos custos com as despesas dos trabalhadores que ganham de 1 a 40 salários mínimos mensais, em todas as capitais do país. III O IGP-M/FGV leva em conta as mesmas variações de preços consideradas pelo IGP-DI/FGV; a diferença entre eles está no período em que as variações são analisadas. IV O índice oficial do governo federal que tem a finalidade de medir as metas inflacionárias contratadas com o Fundo Monetário Internacional (FMI) é o IPCA/IBGE.

A quantidade de itens certos é igual a

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 2 |

Q459698

Análise de Balanços

Texto associado

A Cia. Jurupi, ao longo de 3 exercícios consecutivos, apresenta a seguinte estrutura em seus Balanços Patrimoniais, com valores em reais:

Com relação à estrutura e à participação do Capital Próprio (KP) e do Capital de Terceiros (KT) é correto afirmar que