Questões de Concurso

Sobre índices de endividamento (estrutura de capital) em análise de balanços

Foram encontradas 448 questões

Q875100

Análise de Balanços

A análise das demonstrações financeiras corresponde à

interpretação das demonstrações contábeis evidenciadas nos

relatórios contábeis. Os índices de endividamento avaliam a

“segurança” que a empresa oferece aos capitais de terceiros e

revelam sua política de obtenção de recursos e alocação dos

mesmos nos diversos itens do ativo. Dentre os indicadores que

compõem esse grupo, temos:

I- o Endividamento Geral (EG), que mede a remuneração dos

capitais próprios investidos na empresa, ou seja, quanto foi

acrescentado em determinado período ao patrimônio dos

sócios;

II- a Composição das Exigibilidades (CE), que mede a qualidade

do passivo da empresa, em termos de prazos. Compara o

montante de dívidas no curto prazo com o endividamento total.

III- o Endividamento Oneroso (EO), que mostra a participação

das fontes onerosas de capital no financiamento dos

investimentos totais da empresa, revelando sua dependência de

instituições financeiras;

IV- a Imobilização do Patrimônio Líquido (IPL), que exprime o

quanto do ativo imobilizado da empresa é financiado pelo seu

Patrimônio Líquido, evidenciando, dessa forma, a maior ou

menor dependência de aporte de recursos de terceiros para

manutenção de seus negócios que demandam ativos fixos;

V- a Composição do Passivo Oneroso (CPO), que compara o

montante de dívidas onerosas no curto prazo com o ativo total da

empresa, evidenciando assim a qualidade do ativo da empresa.

Assinale a alternativa CORRETA.

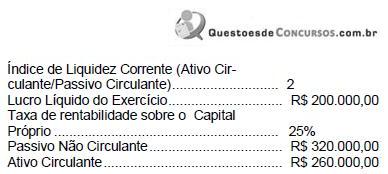

Q513587

Análise de Balanços

As seguintes informações foram extraídas das demonstrações contábeis de uma companhia, relativas ao exercício encerrado em 31.12.2009:

Ativo Circulante......................................... R$ 300.000,00

Passivo Circulante ..................................... R$ 150.000,00

Ativo Não Circulante ................................. R$ 560.000,00

Lucro líquido do exercício ............................ R$ 77.500,00

Passivo Não Circulante............................... R$ 400.000,00

Logo, é correto afirmar que o valor

Ativo Circulante......................................... R$ 300.000,00

Passivo Circulante ..................................... R$ 150.000,00

Ativo Não Circulante ................................. R$ 560.000,00

Lucro líquido do exercício ............................ R$ 77.500,00

Passivo Não Circulante............................... R$ 400.000,00

Logo, é correto afirmar que o valor

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Profissional Júnior - Ciências Contábeis |

Q493068

Análise de Balanços

Os indicadores de Financiamento do Ativo em cada ano são

Q188049

Análise de Balanços

Uma empresa pode financiar-se usando capital próprio e/ou recursos de terceiros, obtidos, por exemplo, via endividamento. Então, necessariamente,

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Finanças e Orçamento |

Q116669

Análise de Balanços

A propriedade das grandes empresas às vezes é diluída entre um número elevado de acionistas e, assim, a admi- nistração é quem controla de fato a empresa. Tal situação pode gerar distorções, entre as quais NÃO se encontra(m)

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q75174

Análise de Balanços

Texto associado

Considere os dados a seguir para responder às

questões de nos 41 e 42.

Após o levantamento do Balanço Patrimonial, determinada

sociedade de economia mista federal apresentou os

seguintes valores contábeis:

questões de nos 41 e 42.

Após o levantamento do Balanço Patrimonial, determinada

sociedade de economia mista federal apresentou os

seguintes valores contábeis:

O grau de endividamento geral é igual a

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66885

Análise de Balanços

Texto associado

Considerando que os dados da tabela acima se referem às

informações que devem constar dos balanços patrimoniais

comparativos de determinada instituição financeira, julgue os itens

que se seguem de acordo com a estrutura conceitual para a

elaboração de demonstrações financeiras.

Considerando que os dados da tabela acima se referem às

informações que devem constar dos balanços patrimoniais

comparativos de determinada instituição financeira, julgue os itens

que se seguem de acordo com a estrutura conceitual para a

elaboração de demonstrações financeiras.

O valor do passivo circulante representa mais de 80% do total do passivo exigível, nos dois períodos.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Administrador - Biocombustível |

Q61709

Análise de Balanços

A teoria estática da estrutura de capital da empresa revela o quociente entre as dívidas e o capital próprio. A estrutura ótima de capital, considerando-se o benefício fiscal do uso de capital de terceiros e os custos de falência,

Q58196

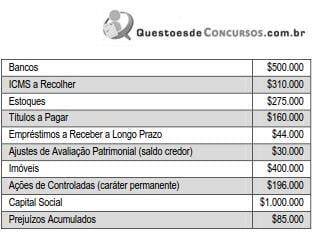

Análise de Balanços

Texto associado

Se uma empresa possui ativos totais de R$ 1.500.000,00, grau de endividamento geral inferior à unidade e imobilização do patrimônio líquido superior à unidade, então, nesse caso,

tem-se uma situação de passivo a descoberto.

Q40028

Análise de Balanços

Texto associado

O patrimônio de uma empresa possui a seguinte formação: (Valores em reais):

O quociente de endividamento é de

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Área Administrativa |

Q36628

Análise de Balanços

São dadas as informações abaixo relativas às demonstrações contábeis da Cia. Horizonte Azul, relativas ao exercício encerrado em 31/12/2009:

O índice de endividamento da companhia, definido como a razão entre o total do Passivo e o total do Ativo, em percentagem, é igual a

O índice de endividamento da companhia, definido como a razão entre o total do Passivo e o total do Ativo, em percentagem, é igual a

Ano: 2010

Banca:

FCC

Órgão:

TRE-AL

Prova:

FCC - 2010 - TRE-AL - Analista Judiciário - Contabilidade |

Q30163

Análise de Balanços

Texto associado

Em um determinado período foram extraídos dos registros

contábeis da Cia. Floresta os seguintes dados:

contábeis da Cia. Floresta os seguintes dados:

A composição do endividamento é de:

Ano: 2010

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2010 - TRE-AM - Analista Judiciário - Contabilidade |

Q27245

Análise de Balanços

A análise das demonstrações financeiras da empresa JK indicou que o quociente de participação de terceiros sobre os recursos totais é 0,7 e que a composição do endividamento é 55%. Se o ativo total da empresa é de R$ 800.000,00, o seu passivo não circulante (exigível a longo prazo) é, em reais,

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 3 |

Q25700

Análise de Balanços

.Qual o índice de endividamento em cada ano?

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 3 |

Q25694

Análise de Balanços

Qual o resultado obtido, em cada um dos anos, em milhares de reais, pela participação no capital de outras empresas com caráter de permanência?

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-AC

Prova:

CESPE / CEBRASPE - 2009 - TCE-AC - Analista de Controle Externo - Ciências Econômicas |

Q1644060

Análise de Balanços

Cada item a seguir apresenta a definição de algum índice utilizado na análise de balanços.

I Demonstra quanto a empresa possui de bens e direitos circulantes, diminuídos do valor dos estoques, para pagar cada real de dívida a curto prazo.

II Mede a capacidade que a empresa possui para pagar suas dívidas com terceiros.

III Demonstra a rentabilidade percentual do capital próprio.

IV Mostra o número de vezes que as duplicatas a receber foram renovadas no período analisado.

Assinale a opção que relaciona, na sequência correta, os índices de I a IV definidos acima.

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498292

Análise de Balanços

Com base nos dados extraídos da contabilidade da Cia WIF responda a questão.

A Garantia de Capital de Terceiros foi de:

A Garantia de Capital de Terceiros foi de:

Q136134

Análise de Balanços

Texto associado

Atenção: Com base nos dados da tabela a seguir, responda

as questões de números 44 a 46.

as questões de números 44 a 46.

O grau de endividamento é

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Economia |

Q73893

Análise de Balanços

A situação do endividamento a curto prazo de uma empresa pode ser avaliada através das medidas de liquidez. Uma delas, o índice de liquidez corrente, é igual a

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

Q73521

Análise de Balanços

A relação entre capital de terceiros e capital próprio, no exercício de 2005 da Cia. Alvorada, é