Questões de Concurso

Sobre índices de endividamento (estrutura de capital) em análise de balanços

Foram encontradas 448 questões

Considere que a empresa Beta apresente, no seu balanço patrimonial, os seguintes saldos: total de ativos = R$ 1.400; passivo circulante = R$ 100; passivo não circulante = R$ 300; e patrimônio líquido total = R$ 1.000. Nessa situação, o indicador de endividamento geral da empresa Beta é superior a 50%.

Uma empresa com índice de endividamento igual a 0,9 e ativo total igual a R$ 190,00 possui grau de dependência financeira inferior a 50%.

Um índice de imobilização do patrimônio líquido superior à unidade indica falta de liquidez da empresa a longo prazo

Considerando essa situação, julgue os itens a seguir a respeito dos efeitos específicos da referida transação nos índices de liquidez e de endividamento da empresa na data em que lhe foi transferido o valor do empréstimo.

A relação capital de terceiros/capital próprio não sofreu alteração, ao passo que a participação das dívidas de curto prazo no endividamento total teve uma redução.

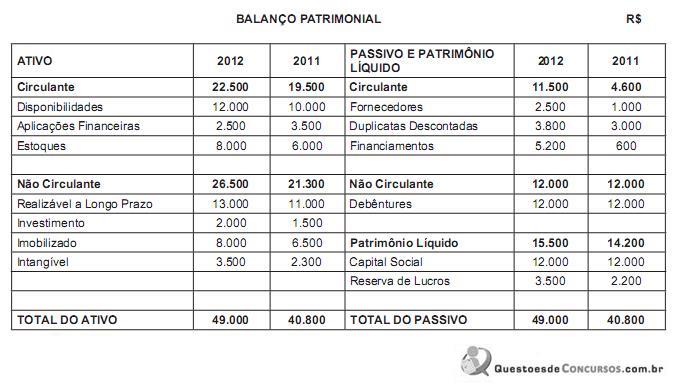

Com base no Balanço Patrimonial abaixo, responda a questão a seguir.

Com base nas informações a seguir, da Cia de Doces Bom Gosto Ltda., responda à questão.

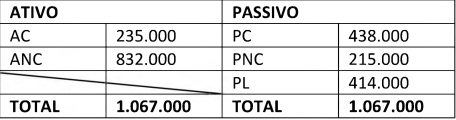

Calcule a participação do capital de terceiros na entidade com base no Balanço Patrimonial (BP) a seguir.

Observe a relação de contas abaixo de uma empresa prestadora de serviços e responda à questão.

Analise os dados de duas empresas, apresentados na tabela a seguir, e responda à questão:

Analise as afirmativas a seguir e assinale V para a verdadeira e F para a falsa.

( ) Empresa “B” apresenta um grau de endividamento maior que a Empresa “A”

( ) Empresa “A” apresenta menos dívida que a Empresa “B”

( ) Empresa “B” apresenta situação líquida de Passivo a Descoberto

( ) Empresa “A” apresenta situação líquida favorável

As afirmativas acima são, respectivamente,

Em face dos dados financeiros de determinada empresa, referentes ao ano de 2012, apresentados na tabela abaixo, é correto afirmar que o retorno sobre o ativo da empresa, no ano de 2012, foi superior a 15%.

informações contábeis R$

ativo total líquido médio 1.980.000

ativo total líquido inicial 1.500.000

patrimônio líquido médio 1.020.000

patrimônio líquido final 1.020.000

retorno sobre o patrimônio líquido 20%

No modelo CAPM (capital asset pricing model), o coeficiente beta é utilizado para medir o risco sistemático, definido como o grau de suscetibilidade de um ativo às variações macroeconômicas que afetam o mercado de modo total.

Por meio do WACC (custo médio ponderado de capital, em português), é possível aferir o custo médio ponderado de capital de uma empresa, devendo-se considerar, para tanto, o custo do capital próprio, deduzido da alíquota do imposto de renda, e o custo do capital de terceiros.

De acordo com o modelo APT (arbitrage pricing theory), o retorno esperado de um ativo financeiro é modelado como uma função linear de vários fatores macroeconômicos, sendo a sensibilidade às mudanças de cada fator representada por um coeficiente beta específico.

Considerando-se que a poupança seja um ativo livre de risco, com rentabilidade de 6% ao ano, e que a expectativa de retorno do mercado de ações seja de 13% ao ano, é correto afirmar que o retorno esperado para as ações de uma empresa com coeficiente beta igual a 0,6 é igual a 13,8% ao ano.

( ) O índice alavancagem financeira apresenta o maior valor no ano de 2008, no qual houve prejuízo, demonstrado por todos os índices de lucratividade incluídos no relatório. ( ) O maior retorno sobre o Patrimônio Líquido é observado no ano de 2012 e o maior retorno sobre o ativo ocorreu em 2011, ao passo que, em 2009, aparece o menor valor para esses dois índices. ( ) A participação de capital de terceiros aumentou de 2009 a 2012 e, nesse período, houve melhoria na alavancagem financeira e nos retornos sobre o Ativo e sobre o Patrimônio Líquido. ( ) O EVA demonstra que, em nenhum dos anos, a empresa conseguiu ter um lucro suficiente para remunerar o capital investido, mas mostrou melhoria ao longo dos anos de 2008 até 2011.

Assinale a sequência CORRETA.