Questões de Concurso

Sobre índices de liquidez em análise de balanços

Foram encontradas 1.005 questões

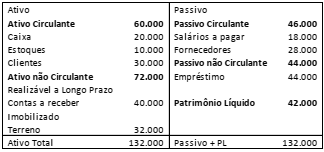

Uma sociedade empresária apresentava, em 31/12/X0, o balanço patrimonial a seguir.

Com relação aos indicadores, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) O índice de liquidez geral é de 0,68.

( ) O índice de liquidez corrente é de 1,30.

( ) O índice de composição das exigibilidades é de 0,35.

As afirmativas são, na ordem apresentada, respectivamente,

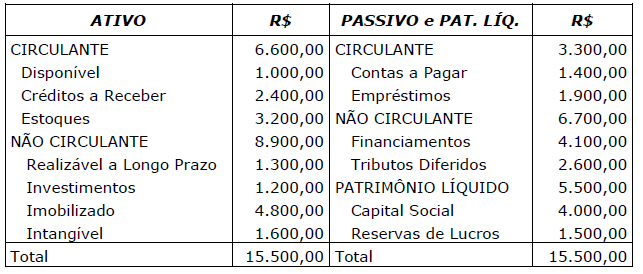

Os índices de liquidez seca e liquidez corrente são, respectivamente, os seguintes:

Os índices de liquidez seca e liquidez corrente são, respectivamente, os seguintes:

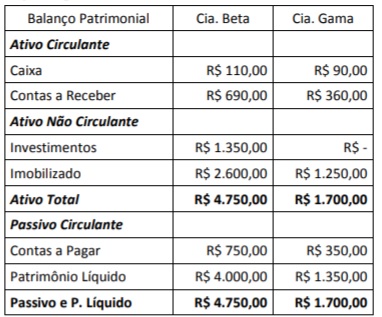

Considerando de forma individual os saldos patrimoniais apresentados nos balanços das companhias Beta e Gama e também os saldos consolidados, é correto afirmar que:

Atenção: utilize as tabelas abaixo para responder à questão a seguir.

As tabelas apresentam os resumos do balanço patrimonial e do demonstrativo do resultado do exercício de 2019 de uma sociedade empresarial.

Resumo do balanço patrimonial.

Ativo circulante: R$110.000,00

Passivo circulante: R$100.000,00

Ativo realizável de longo prazo: R$90.000,00

Ativo permanente: R$1.000.000,00

Resumo da demonstração do exercício de 2019

Receitas: R$600.000,00

Custo dos produtos vendidos: R$200.000,00

Despesas operacionais: R$100.000,00

Despesas financeiras: R$10.000,00

Em uma entidade comercial, o estoque para revenda representa 80% de seu ativo circulante.

Sobre os indicadores de liquidez dessa entidade, assiale a afirmativa correta.

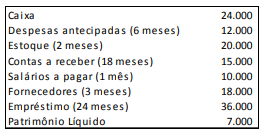

Uma entidade apresenta as seguintes contas, com o respectivo prazo esperado de realização, em seu balanço patrimonial em 31/12/X0:

Assinale a opção que indica o indicador de liquidez imediata da

entidade, em 31/12/X0.

Em 31/12/X0, uma sociedade empresária apresentava os seguintes saldos em seu balanço patrimonial:

• Ativo Circulante: R$ 40.000

• Ativo não Circulante: R$ 120.000

• Passivo Circulante: R$ 30.000

• Passivo não Circulante: R$ 50.000.

• Patrimônio Líquido: R$ 80.000.

Na data, o ativo não circulante era composto somente pelo ativo realizável a longo prazo e pelo ativo imobilizado, sendo que os dois apresentavam saldo igual.

Assinale a opção que apresenta o indicador de liquidez geral da empresa.

Ativo Circulante 152.000,00 Ativo Não Circulante 230.000,00 Passivo Circulante 100.000,00 Passivo Não Circulante 126.000,00 Patrimônio Líquido 156.000,00

Com base somente nas informações fornecidas, qual o Índice de Liquidez Corrente da empresa?

Caso uma empresa apresente, em seu exercício social mais recente, passivos circulantes 40% maiores do que seus ativos circulantes, o indicador de liquidez corrente será superior a 0,7.