Questões de Concurso

Sobre índices de liquidez em análise de balanços

Foram encontradas 1.005 questões

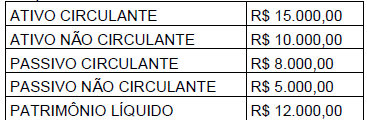

Assinale a opção que indica, respectivamente, o índice de liquidez

corrente e o índice de liquidez geral da entidade, na data.

Assinale a opção que indica, respectivamente, o índice de liquidez

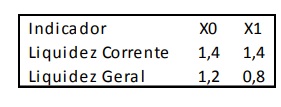

corrente e o índice de liquidez geral da entidade, na data.Uma empresa apresentou os seguintes indicadores em X0 e em X1.

Assinale a opção que indica uma possível causa para a variação dos indicadores apresentados.

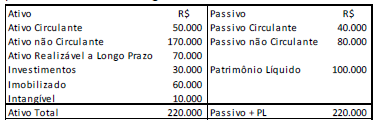

A tabela anterior apresenta as contas patrimoniais de uma entidade comercial que deseja ingressar no mercado internacional. Assinale a opção que representa o valor do índice de liquidez corrente dessa entidade.

Com base nas informações a seguir, responda à questão. Essas hipotéticas informações foram extraídas da contabilidade da Empresa Plutão em Mercúrio Ltda. nas respectivas datas informadas.

31/12/2019 31/12/2018

Reais Reais

• Ativo total 1.559.950 1.392.813

• Imobilizado e intangível, líquidos 427.000 381.250

• Ativo circulante 1.090.950 974.063

• Passivo circulante 648.900 579.375

• Patrimônio líquido 540.050 482.188

• Vendas brutas 2.911.300

• Impostos sobre vendas e deduções 486.500

• Lucro antes do IR/CSLL 100.100

• IR/CSLL 19.950

Informação adicional: para cálculos e respostas, utilizar

apenas a segunda casa decimal e não aplicar o critério de

arredondamento.

Os indicadores de liquidez são os índices financeiros utilizados para se verificar a capacidade monetária de uma empresa de cumprir com as obrigações compreendidas no passivo. Portanto, são índices extremamente importantes para o acompanhamento da saúde financeira de qualquer instituição. Só é possível se calcular esses índices com os dados do ativo e do passivo, visto que é necessário aplicar fórmulas específicas, que compreendem esses valores. Para se chegar até os indicadores de liquidez, é preciso reunir informações do balanço patrimonial. São quatro os indicadores de liquidez utilizados pelas empresas na administração contábil: de liquidez corrente; de liquidez seca; de liquidez imediata; e de liquidez geral. Cada indicador representa um modelo de prazo e de capacidade de pagamento. Resumidamente, pode-se dizer que a liquidez imediata trata das obrigações da empresa a curtíssimo prazo, a liquidez seca e a liquidez corrente dizem respeito às obrigações de curto prazo e a liquidez geral compreende as obrigações de longo prazo. O indicador de liquidez seca é bastante semelhante ao de liquidez corrente. Entretanto, a diferença é a de que o estoque não é computado no cálculo como ativo circulante. Isso ocorre porque nem sempre o estoque representa um ativo que está diretamente atrelado ao patrimônio da empresa. Dessa forma, a liquidez seca trará resultados que indicam a real liquidez do ativo circulante, mesmo que nenhum produto do estoque seja vendido ou utilizado. O resultado desse cálculo, geralmente, fica igual ou abaixo do resultado da liquidez corrente, mas nunca apresenta um valor muito distante. Supondo que uma empresa tenha apresentado uma diminuição em seu indicador de liquidez seca durante o mês de dezembro de X1, julgue os itens subsequentes.

I O pagamento de despesas com salários pode ter causado essa redução.

II A aquisição de estoques para pagamento em fevereiro de X2 pode ter causado essa redução.

III A integralização de capital social em estoque pelos sócios da empresa pode ter causado essa redução.

IV A captação de empréstimo bancário de longo prazo, com a carência para iniciar o pagamento findando-se em dezembro de X3, pode ter causado essa redução.

Assinale a alternativa correta.

Uma empresa com ativos circulantes totais de R$ 3 milhões, com ativos totais de R$ 10 milhões e com um índice de liquidez corrente igual a 0,8 possui passivos não circulantes (inclusive patrimônio líquido) superior a R$ 6 milhões.

Em cada um do item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada, relacionada aos conceitos básicos de análise de balanços e de demonstrações contábeis.

Determinada entidade apresentou, em dado período, ativo

total de R$ 1 milhão e ativos de caráter permanente

(imobilizados e intangíveis) de R$ 300 mil. O índice

de liquidez geral dessa entidade no período foi de 1,25.

Com base nessas informações, pode-se concluir que seu

patrimônio líquido superou R$ 400 mil.

Sobre o tema, assinale V para as assertivas que forem verdadeiras e F para as que forem falsas:

( ) Os índices de liquidez refletem uma boa capacidade de pagamento. Se há um bom resultado nos índices de liquidez, por exemplo, o empresário deve entendê-lo como uma boa condição de pagamento, e que não é necessário e preciso observar as contas e seus ciclos para identificar prazos, condições e giros. ( ) Os índices de liquidez podem oferecer um quadro da saúde financeira da empresa, o que é muito importante para os investidores. Quando se interessa por investir dinheiro ou outra forma de recursos em uma organização, o investidor considera diferentes critérios, sendo a liquidez um dos mais importantes. ( ) Para uma ampla e correta análise de liquidez da empresa é aconselhável o estudo dos 4 índices de forma simultânea e comparativa, sempre observando quais são as necessidades da empresa, qual o ramo do mercado em que ela está inserida e quais as respostas que os gestores procuram ao calcular estes índices. Um Balanço Patrimonial bem estruturado com a correta classificação das contas pela contabilidade irá gerar índices de qualidade para uma melhor tomada de decisão dos gestores.

Assinale a alternativa que contém a sequência correta.

( ) Os indicadores de liquidez visam medir a capacidade de recebimento de uma empresa, ou seja, sua habilidade em cumprir corretamente as obrigações passivas assumidas. ( ) Os principais índices que medem a liquidez da empresa são descritos a seguir: liquidez corrente, liquidez seca e liquidez imediata. ( ) Visando extrair da análise de curto prazo da empresa a baixa liquidez dos estoques e das despesas antecipadas, criou-se o índice de liquidez seca, que é obtido mediante o relacionamento dos ativos circulantes de maior liquidez (disponível, valores a receber e aplicações financeiras de curto e curtíssimo prazo) com o total do passivo circulante total.

Assinale a alternativa que apresenta a sequência CORRETA, após o julgamento das afirmativas.

De acordo com os dados, assinale a opção que indica o índice de liquidez corrente:

Ativo Circulante: R$ 800,00

Estoque: R$ 200,00

Caixa: 80,00

Passivo Circulante: 400,00

I. Em 2019, houve um aumento de 33% do Ativo Circulante em relação a 2018. II. Em 2019, houve um aumento de 50% do Passivo Circulante em relação a 2018. III. O Ativo não Circulante passou a representar 36% do Ativo Total em 2019. IV. O Passivo não Circulante passou a representar 41% do Passivo total em 2019. V. Houve um aumento de 13% na participação do Patrimônio Líquido no Passivo Total em 2019.

Está correto o que se afirma em: