Questões de Concurso

Sobre índices de liquidez em análise de balanços

Foram encontradas 1.015 questões

1. Ao realizar uma relação entre contas contábeis e formar um quociente (índices) é possível obter indicadores de situações referentes aos aspectos econômico e financeiro de uma entidade para a tomada de decisões. 2. Uma das finalidades da análise vertical é verificar a variação das contas de um período para outro. 3. Os indicadores de liquidez são especialmente úteis para determinar a capacidade de pagamento da entidade. 4. Os índices de atividade apresentam informações sobre a composição das fontes de financiamento. Entre o grupo de índices de atividade está o de participação do capital de terceiros.

Assinale a alternativa que indica todas as afirmativas corretas.

Considerando os saldos acima apresentados, é correto afirmar que os índices de liquidez corrente (LC), de liquidez seca (LS) e liquidez geral (LG), respectivamente, correspondem a:

INFORMAÇÕES CIA "X" S.A EXERCÍCIO 2018 Ativo Circulante 20.000 Ativo Não Circulante 6.000 Passivo Circulante 4.000 Passivo Não Circulante 2.000 Patrimônio Líquido 10.000

Considerando os dados da empresa, analise as afirmativas a seguir.

I. A lucratividade do negócio foi superior a 18%, sendo calculada pela divisão do lucro líquido da empresa pelo tamanho do investimento, no caso, o valor ativo total.

II. A liquidez da empresa pode ser calculada dividindo-se o valor de caixa pelo valor do lucro líquido, sendo esse valor maior que 1, o que indica uma liquidez favorável.

III. O caixa líquido da empresa no mês passado foi de R$ 5 200,00, sendo representado pela diferença entre o caixa e o lucro líquido daquele mês.

Nesse contexto, está(ao) correta(s) a(s) afirmativas(s)

• Caixa e outros ativos equivalentes: R$ 2 300,00

• Estoque: R$ 12 500,00 • Fornecedores a pagar: R$ 3 800,00 • Empréstimos de curto prazo a pagar: R$ 980,00 • Salários a pagar: R$ 10 000,00 • Clientes a receber: R$ 8 500,00

Nesse contexto, assinale a afirmativa incorreta.

Abaixo constam as demonstrações contábeis: Demonstração do Resultado do Exercício e o Balanço Patrimonial da Cia

“ABC” nos anos de 2015, 2016 e 2017.

Ativo Circulante R$ 96.360,00

Passivo Circulante R$ 45.090,00

Passivo Não Circulante R$ 14.400,00

Realizável a Longo Prazo R$ 43.320,00 Ativo

Total R$ 184.500,00

Disponibilidades R$ 32.400,00

Ativo Circulante R$ 96.360,00

Passivo Circulante R$ 45.090,00

Passivo Não Circulante R$ 14.400,00

Realizável a Longo Prazo R$ 43.320,00 Ativo

Total R$ 184.500,00

Disponibilidades R$ 32.400,00

Ativo Circulante R$ 54.540,00

Passivo Circulante R$ 27.080,00

Passivo Não Circulante R$ 11.200,00

Realizável a Longo Prazo R$ 42.300,00

Ativo Total R$ 106.500,00

Caixa R$ 18.900,00

Estoque R$ 12.300,00

Ativo Circulante R$ 54.540,00

Passivo Circulante R$ 27.080,00

Passivo Não Circulante R$ 11.200,00

Realizável a Longo Prazo R$ 42.300,00

Ativo Total R$ 106.500,00

Caixa R$ 18.900,00

Estoque R$ 12.300,00

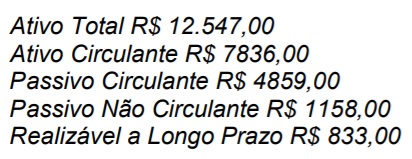

Observe os dados:

Ativo Total R$ 12.547,00

Ativo Circulante R$ 7836,00

Passivo Circulante R$ 4859,00

Passivo Não Circulante R$ 1158,00

Realizável a Longo Prazo R$ 833,00

Calcule a Liquidez Corrente:

Dados obtidos das demonstrações contábeis da Companhia Ituiutaba Comercial, relativos ao exercício de 2018, em R$

Patrimônio Líquido 3.600.000,00

Lucro Bruto 600.000,00

Receita de Vendas 1.600.000,00

Lucro Líquido do Exercício 800.000,00

Ativo Total 8.000.000,00

Passivo Circulante 1.600.000,00

Passivo Não Circulante 2.400.000,00

Ativo Circulante 3.400.000,00

É correto afirmar que