Questões de Concurso

Sobre índices de liquidez em análise de balanços

Foram encontradas 1.005 questões

Atenção: Considere as informações a seguir para responder à questão.

Considere as seguintes assertivas elaboradas a partir do Balanço Patrimonial da Cia. dos Cálculos:

I. O índice de Liquidez Geral é igual a 1,0.

II . O índice Composição do Endividamento é igual a 62%.

III . O índice Imobilização dos Recursos não Correntes é igual a 100%.

Está correto o que se afirma em

O Balanço Patrimonial e a Demonstração de Resultado do Exercício em 31.12.2017 de uma sociedade são apresentados a seguir.

Informações Adicionais: Sabe-se que a empresa pagou dividendos referentes ao exercício de 2017 no valor de R$ 42.500,00 e que os classifica como Atividades de Financiamento para fins de elaboração da Demonstração do Fluxo de Caixa.

Os quocientes de liquidez visam medir a capacidade de pagamento de uma empresa, nesse contexto, analise as seguintes assertivas:

I. O Quociente de Liquidez Corrente relaciona o quanto temos de disponíveis e conversíveis de curto prazo em dinheiro, com relação às dívidas de curto prazo. É encontrado dividindo-se o Ativo Circulante pelo Passivo Circulante.

II. O Quociente de Liquidez Geral serve para detectar a saúde financeira, no que se refere à liquidez, de longo prazo do empreendimento. É encontrado da seguinte forma: + Patrimônio líquido ÷ (Passivo Circulante + Passivo Não Circulante).

III. Se o quociente de Liquidez Seca for igual a 1,1, entende-se que para cada R$ 1,00 de dívidas circulantes (curto prazo), a empresa mantém R$ 1,10 de ativos monetários circulantes, principalmente caixa, aplicações financeiras e valores a receber.

Quais estão INCORRETAS?

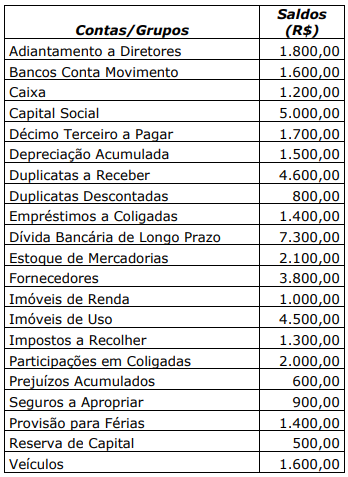

Em 31 de dezembro de 2016, a empresa Lucra Bem S/A apresentou os seguintes saldos em seu Balanço Patrimonial:

Com base somente nessas informações, qual o Quociente de Liquidez Corrente?

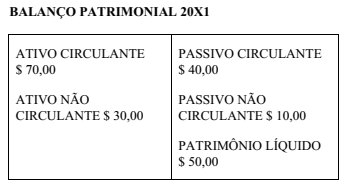

Considere que, comparando-se o balanço patrimonial de

20X2 com o balanço de 20X1, verificou-se que o ativo total

cresceu 35%, embora o ativo não circulante tenha se mantido

constante. Sabendo que o índice de liquidez corrente não se

alterou entre 20X1 e 20X2, permanecendo em 1,75, o valor

do passivo circulante em 20X2 foi

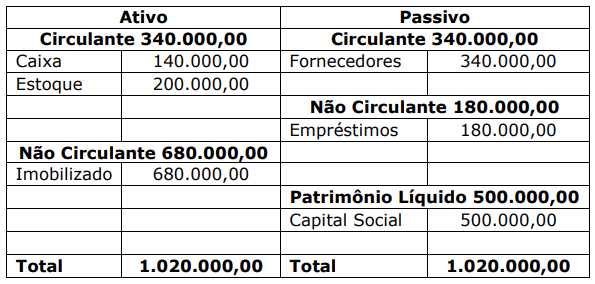

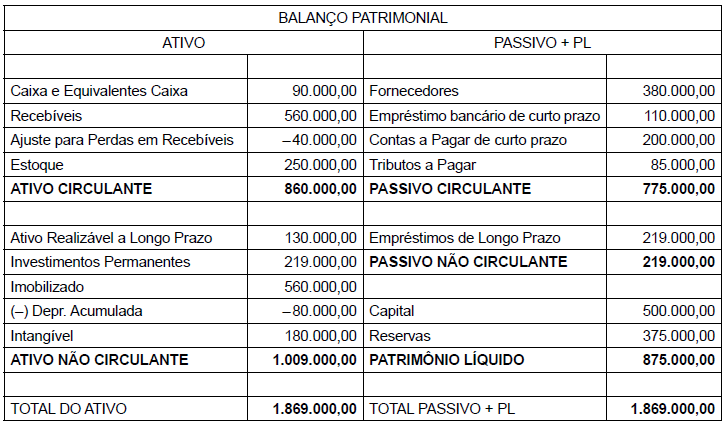

O Balanço Patrimonial da Cia. Comercial Mangal das Garças em 31-12-2017 está reproduzido a seguir.

Considerando-se que, no cálculo dos índices e quocientes da sociedade, devem ser desprezados os algarismos a partir

da terceira casa decimal, é correto afirmar que

(Nota: não utilize o critério de arredondamento para calcular a resposta correta.)

I. identificação, mensuração, avaliação, monitoramento, reporte, controle e mitigação do risco de liquidez em diferentes horizontes de tempo, contemplando a avaliação diária das operações com prazos de liquidação inferiores a noventa dias.

II. manutenção de estoque adequado de ativos líquidos que possam ser prontamente convertidos em caixa em situações de estresse.

III. manutenção de perfil de captação de recursos adequados ao risco de liquidez dos ativos e das exposições contabilizadas no balanço patrimonial da instituição.

IV. diversificação adequada das fontes de captação de recursos.

Estão CORRETAS as condições apresentadas nos itens

O Processo Interno de Avaliação da Adequação de Capital deve abranger a avaliação e cálculo da necessidade de capital para cobertura dos riscos, citando os já tradicionais riscos de crédito em geral e da contraparte em especial, operacional, de mercado em geral e de juros das operações não classificadas na carteira de negociação, em particular, e risco de concentração. Além disso, estabelece que deve ser avaliada a necessidade de capital para a cobertura dos demais riscos relevantes a que a instituição está exposta, considerando no mínimo três tipos de riscos.

Assinale a opção que apresenta, de forma completa, esses três tipos de riscos.

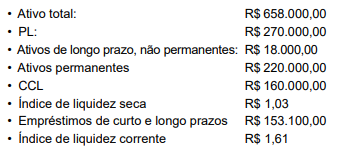

Uma determinada empresa apresenta o seguinte balanço patrimonial.

Com base nesse caso hipotético, julgue o item.

Uma determinada empresa apresenta o seguinte balanço patrimonial.

Com base nesse caso hipotético, julgue o item.

Uma determinada empresa apresenta o seguinte balanço patrimonial.

Com base nesse caso hipotético, julgue o item.

Os indicadores de liquidez evidenciam a situação da empresa frente aos seus diversos níveis de compromissos financeiros. Entre os mais conhecidos estão os Índices de Liquidez Seca, Imediata e Corrente. Sobre eles, analise as seguintes assertivas:

I. O Índice de Liquidez Seca revela a porcentagem das dívidas de curto prazo em condições de serem imediatamente liquidadas.

II. O Índice de Liquidez Imediata corresponde ao Ativo Circulante, menos Estoques, dividido pelo Passivo Circulante.

III. O Índice de Liquidez Corrente indica o quanto existe de Ativo Circulante para cada unidade monetária de Passivo Circulante.

Quais estão corretas?