Questões de Concurso

Sobre índices de liquidez em análise de balanços

Foram encontradas 1.015 questões

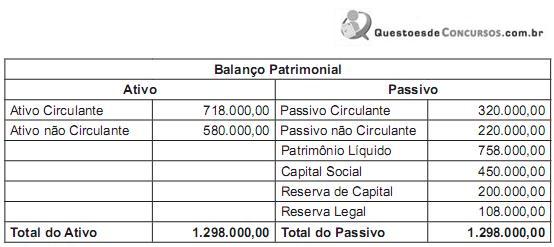

Considerando os dados apresentados na tabela acima, referentes ao balanço patrimonial de uma organização hipotética, julgue os itens que se seguem.

1. Índice de Liquidez Imediata.

2. Índice de Liquidez Seca.

3. Índice de Liquidez Corrente.

4. Índice de Liquidez Geral.

( ) Confronta o ativo circulante com o passivo circulante, porém o ativo circu- lante não é considerado na sua totalidade. Os estoques são subtraídos. Esta subtração é uma forma de eliminar riscos de realização desse ativo.

( ) Confronta o total de ativos circulantes e realizáveis a longo prazo com o total dos passivos também circulantes e exigíveis a longo prazo.

( ) Confronta as disponibilidades (Caixa, Bancos e Aplicações Financeiras) com o total do passivo circulante.

( ) Confronta os ativos e passivos de curto prazo (circulantes) e estabelece a capacidade de pagamento no período de um ano.

A sequência está correta em:

As vendas líquidas da empresa somaram $ 65.000,00, sendo o custo das mercadorias vendidas e as despesas operacionais no montante de $ 50.000,00.

Caixa e bancos ----------------- 20.000,00

Estoques ------------------------- 30.000,00

Ativo circulante ----------------- 50.000,00

Imobilizado ---------------------- 15.000,00

Intangível -------------------------- 5.000,00

Ativo não circulante ----------- 20.000,00

Ativo total ------------------------ 70.000,00

Passivo circulante ------------- 40.000,00

Passivo não circulante ------- 25.000,00

Patrimônio líquido -------------- 5.000,00

Passivo total -------------------- 70.000,00

Com base nesses dados, é correto afirmar que o departamento financeiro da empresa, ao calcular a liquidez, encontrará o seguinte índice:

A baixa, como prejuízo, de um estoque obsoleto afeta os índices de liquidez corrente, de liquidez seca, de liquidez geral, de rotação de estoques e de rentabilidade do patrimônio líquido

Liquidez corrente igual a 1,2 e liquidez geral igual a 0,8 revelam uma situação em que a menor capacidade de pagamento de dívidas encontra-se na relação desfavorável entre os recebíveis e os exigíveis de longo prazo, na data da apuração dos indicadores

Sendo assim, a relação entre o seu índice de liquidez corrente (ILC), o seu índice de liquidez seca (ILS) e o seu índice de liquidez imediata (ILI) será

Reclassificada a conta Duplicatas Descontadas, o novo Índice de Liquidez Corrente, apurado depois dessa reclassificação do Balanço e confrontado com o índice apurado antes dessa mesma reclassificação, ficará

O Balanço Patrimonial de determinada empresa está apresentado abaixo.

De acordo com esse Balanço Patrimonial, verifica-se que o quociente de liquidez corrente da empresa é

Os riscos de liquidez relacionam-se às dificuldades para uma instituição cumprir com as obrigações no prazo definido de maturidade dos títulos a vencer.

Receita Bruta de Vendas 40.000,00 Custo dos produtos vendidos 15.000,00 Despesas gerais e administrativas 6.000,00 Despesas antecipadas 1.000 Salários a pagar 8.000 Caixa 4.000,00 Reserva de Lucros 9.000,00 Mercadorias 16.000,00 Clientes 20.000,00 Imobilizado 55.000,00 Aplicações Financeiras de liquidez imediata 4.000,00 Intangível 7.000,00 Fornecedores 29.000,00 Impostos a recolher 13.000,00 Empréstimos – longo prazo 10.000,00 Capital Social 15.000,00

Considerando os dados apresentados, assinale a alternativa que indica o índice de liquidez corrente.

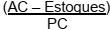

Tipo de índice das demonstrações contábeis cujo resultado decorre da somatória do ativo

circulante, deduzidos os estoques, sendo o resultado dividido pelo total do passivo circulante  :

:

O enunciado a seguir refere-se à questão.

Determinada empresa apurou os saldos finais de cada conta patrimonial relativamente aos períodos encerrados em 31/12/20X6 e 31/12/20X7, bem como apurou o saldo final de cada conta patrimonial relativamente ao período encerrado 31/12/20X7. Entretanto, não elaborou as demonstrações contábeis na formatação estabelecida pela Lei 6.404/76 (Lei das Sociedades por Ações), mas disponibilizou todos os saldos conforme abaixo:

Contas patrimoniais 31/12/20X6 31/12/20X7

Caixa 10.000,00 15.000,00

Contas a pagar (curto prazo) 14.000,00 11.900,00

Contas a receber (curto prazo) 20.000,00 28.000,00

Estoques 42.000,00 37.500,00

Empréstimos e Financiamentos (longo prazo) 24.000,00 20.000,00

Empréstimos e Financiamentos (curto prazo) 2.400,00 1.600,00

Reservas de Lucros 12.400,00 18.400,00

Imobilizado 30.800,00 28.400,00

Capital Social 50.000,00 57.000,00

Contas de resultado (somente de 20X7) 31/12/20X7

Despesas financeiras 5.000,00

Despesas administrativas 16.300,00

Receita de vendas 70.000,00

Despesas comerciais 21.900,00

Custos das mercadorias vendidas 25.000,00

Despesa com imposto de renda 360,00

Aponte a alternativa que melhor define “liquidez”.

Relacione os tipos de quociente de liquidez enumerados na primeira coluna com a descrição na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Quociente de Liquidez Geral

(2) Quociente de Liquidez Corrente

(3) Quociente de Liquidez Seca

(4) Quociente de Liquidez Imediata

( ) Este quociente indica a porcentagem de dívidas a curto prazo em condições de serem liquidadas imediatamente.

( ) Este quociente revela a capacidade de pagamento de curto prazo da Sociedade Empresária mediante uso basicamente de disponível e valores a receber.

( ) Este quociente revela o quanto existe de ativo circulante e ativo não circulante para cada R$1,00 de dívida circulante e não circulante.

( ) Este quociente revela quanto existe de Ativo Circulante para cada R$1,00 de dívida também circulante.

A sequência CORRETA é: