Questões de Concurso

Sobre índices de liquidez em análise de balanços

Foram encontradas 1.000 questões

Ano: 2011

Banca:

FCC

Órgão:

TCE-SE

Prova:

FCC - 2011 - TCE-SE - Analista de Controle Externo - Coordenadorias Técnicas |

Q510957

Análise de Balanços

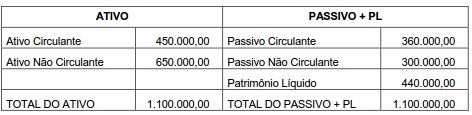

A Cia. ABC apresentou o seguinte Balanço Patrimonial em 31-12-2010:

O índice de liquidez corrente da companhia em 31-12-2010, em percentagem, era

O índice de liquidez corrente da companhia em 31-12-2010, em percentagem, era

Ano: 2012

Banca:

Makiyama

Órgão:

IPREJUN

Prova:

Makiyama - 2012 - IPREJUN - Assistente técnico - Contabilidade |

Q508679

Análise de Balanços

O Balanço Patrimonial de determinada empresa em 31/12/2011 apresentava os seguintes valores:

Caixa R$ 10.000,00; Banco Conta Corrente R$ 40.000,00; Aplicações Financeiras de Liquidez Imediata R$ 100.000,00; Estoques R$ 80.000,00; Duplicatas a Receber R$ 200.000,00; Títulos a Receber R$ 77.500,00; Móveis e Utensílios R$ 92.500,00; Imóveis R$ 2.000.000,00; Contas a Pagar R$ 65.000,00; Fornecedores R$ 85.000,00; Empréstimos a Pagar de Longo Prazo R$ 150.000,00 e o Patrimônio Líquido totaliza R$ 2.300.000,00.

O Quociente de Liquidez Seca será de:

Caixa R$ 10.000,00; Banco Conta Corrente R$ 40.000,00; Aplicações Financeiras de Liquidez Imediata R$ 100.000,00; Estoques R$ 80.000,00; Duplicatas a Receber R$ 200.000,00; Títulos a Receber R$ 77.500,00; Móveis e Utensílios R$ 92.500,00; Imóveis R$ 2.000.000,00; Contas a Pagar R$ 65.000,00; Fornecedores R$ 85.000,00; Empréstimos a Pagar de Longo Prazo R$ 150.000,00 e o Patrimônio Líquido totaliza R$ 2.300.000,00.

O Quociente de Liquidez Seca será de:

Ano: 2012

Banca:

Makiyama

Órgão:

IPREJUN

Prova:

Makiyama - 2012 - IPREJUN - Assistente técnico - Contabilidade |

Q508678

Análise de Balanços

O Balanço Patrimonial de uma determinada empresa em 31/12/2011 era composto da seguinte forma:

Ativo Circulante R$ 200.000,00; Ativo Realizável a Longo Prazo R$ 100.000,00; Ativo Imobilizado R$ 500.000,00; Ativo Investimentos R$ 400.000,00 e Ativo Intangível R$ 300.000.00; Passivo Circulante R$ 250.000,00; Passivo Exigível a Longo Prazo R$ 250.000,00 e Patrimônio Líquido R$ 1.000.000,00.

O Quociente de Liquidez Corrente será de:

Ativo Circulante R$ 200.000,00; Ativo Realizável a Longo Prazo R$ 100.000,00; Ativo Imobilizado R$ 500.000,00; Ativo Investimentos R$ 400.000,00 e Ativo Intangível R$ 300.000.00; Passivo Circulante R$ 250.000,00; Passivo Exigível a Longo Prazo R$ 250.000,00 e Patrimônio Líquido R$ 1.000.000,00.

O Quociente de Liquidez Corrente será de:

Q503459

Análise de Balanços

Texto associado

Com base no balancete de verificação apurado em 31 de dezembro de 2014 e demonstrado a seguir, responda à questão.

O índice de liquidez corrente, em Reais, utilizando apenas duas casas decimais, é:

Q498322

Análise de Balanços

Considerando que o Ativo Circulante é composto por Disponibilidades no valor de $5, Clientes no valor de $10 e o restante refere-se a Estoque para venda, os índices de liquidez imediata e de liquidez seca são, respectivamente, de

Q498320

Análise de Balanços

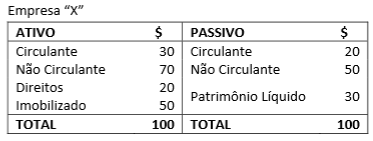

Observe a tabela a seguir e responda à questão.

Quanto à análise das demonstrações contábeis da empresa “X" apresentadas na tabela, assinale a afirmativa correta.

Quanto à análise das demonstrações contábeis da empresa “X" apresentadas na tabela, assinale a afirmativa correta.

Q496441

Análise de Balanços

Em edital de concorrência pública, havia exigência de Índice de Liquidez Corrente igual ou superior a 1,2 para habilitação de licitante. Ao se deparar com essa informação, um Assistente em Administração realizou análise financeira dos balanços patrimoniais apresentados, objetivando verificar a saúde financeira das empresas que participavam da licitação. O que indica a Liquidez Corrente, sob a perspectiva da Administração Financeira?

Ano: 2014

Banca:

VUNESP

Órgão:

Prefeitura de São José do Rio Preto - SP

Prova:

VUNESP - 2014 - Prefeitura de São José do Rio Preto - SP - Auditor Fiscal Tributário Municipal |

Q493850

Análise de Balanços

O índice de liquidez corrente da Cia. Montenegro, referente ao exercício encerrado em 31.12.2013, foi 1,75. O índice de liquidez seca, no mesmo período, foi 1,6. A companhia apresenta no seu ativo circulante as seguintes contas: Caixa e Equivalentes-Caixa, Recebíveis e Estoques. Se o Passivo Circulante foi igual a R$ 2.000.000,00 em 31.12.2013, o valor dos estoques da companhia nessa mesma data equivaleu, em R$, a:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Profissional Júnior - Ciências Contábeis |

Q493067

Análise de Balanços

Os indicadores de Liquidez Corrente em cada ano são

Q490702

Análise de Balanços

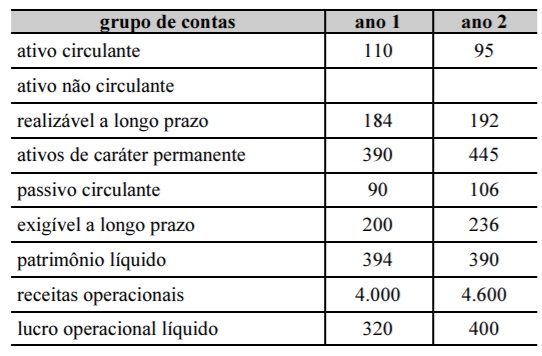

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

O índice de liquidez geral do ano 1 foi superior ao índice de liquidez geral do ano 2.

Ano: 2014

Banca:

BIO-RIO

Órgão:

ELETROBRAS

Prova:

BIO-RIO - 2014 - ELETROBRAS - Profissional Nível Médio - Suporte I (PMS I) - ADR66 |

Q490032

Análise de Balanços

Na análise das demonstrações financeiras são muito adotados como indicadores de liquidez contábil o índice de liquidez corrente e o índice de liquidez seca que são dados, respectivamente,por:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489393

Análise de Balanços

Com relação à divulgação e análise das demonstrações contábeis, julgue o próximo item.

A conversão de financiamentos a pagar de curto prazo em capital social proporcionará acréscimo ao índice de liquidez corrente da empresa.

A conversão de financiamentos a pagar de curto prazo em capital social proporcionará acréscimo ao índice de liquidez corrente da empresa.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489248

Análise de Balanços

Considerando que uma empresa apresente índices de liquidez imediata, de liquidez corrente, de liquidez seca e de liquidez geral iguais a 0,70; 1,80; 0,70 e 1,80, respectivamente, e que todos os ativos estejam classificados no ativo circulante, julgue o item seguinte.

O saldo dos estoques será inferior ao saldo das disponibilidades.

O saldo dos estoques será inferior ao saldo das disponibilidades.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489247

Análise de Balanços

Considerando que uma empresa apresente índices de liquidez imediata, de liquidez corrente, de liquidez seca e de liquidez geral iguais a 0,70; 1,80; 0,70 e 1,80, respectivamente, e que todos os ativos estejam classificados no ativo circulante, julgue o item seguinte.

O saldo do passivo exigível será igual ao saldo das disponibilidades

O saldo do passivo exigível será igual ao saldo das disponibilidades

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489246

Análise de Balanços

Considerando que uma empresa apresente índices de liquidez imediata, de liquidez corrente, de liquidez seca e de liquidez geral iguais a 0,70; 1,80; 0,70 e 1,80, respectivamente, e que todos os ativos estejam classificados no ativo circulante, julgue o item seguinte.

O saldo dos estoques será superior ao saldo do passivo não circulante.

O saldo dos estoques será superior ao saldo do passivo não circulante.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489245

Análise de Balanços

Considerando que uma empresa apresente índices de liquidez imediata, de liquidez corrente, de liquidez seca e de liquidez geral iguais a 0,70; 1,80; 0,70 e 1,80, respectivamente, e que todos os ativos estejam classificados no ativo circulante, julgue o item seguinte.

O saldo do passivo não circulante será inferior ao saldo do passivo circulante

O saldo do passivo não circulante será inferior ao saldo do passivo circulante

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486373

Análise de Balanços

Considere as informações a seguir para responder à questão.

Na análise das demonstrações contábeis da companhia G, exercício findo em 31 / dez / 2013, o analista anotou o seguinte:

Dados retirados do Balanço Patrimonial:

Ativo Circulante: R$ 1.755.000,00;

Ativo Não Circulante: R$ 2.245.000,00 incluindo o Ativo Realizável a Longo Prazo de R$ 520.000,00

Informações levantadas pelo analista, na análise do Balanço Patrimonial da companhia G:

Composição do endividamento = 65%;

Participação do capital próprio na estrutura de capitais = 37,50%

Considerando somente as informações e os dados recebidos, aliados aos procedimentos de análise das demonstrações contábeis, verifica-se que o Índice de Liquidez Corrente da companhia G é

Na análise das demonstrações contábeis da companhia G, exercício findo em 31 / dez / 2013, o analista anotou o seguinte:

Dados retirados do Balanço Patrimonial:

Ativo Circulante: R$ 1.755.000,00;

Ativo Não Circulante: R$ 2.245.000,00 incluindo o Ativo Realizável a Longo Prazo de R$ 520.000,00

Informações levantadas pelo analista, na análise do Balanço Patrimonial da companhia G:

Composição do endividamento = 65%;

Participação do capital próprio na estrutura de capitais = 37,50%

Considerando somente as informações e os dados recebidos, aliados aos procedimentos de análise das demonstrações contábeis, verifica-se que o Índice de Liquidez Corrente da companhia G é

Q483127

Análise de Balanços

Com base nas informações a seguir calcule o que se pede e marque a alternativa correta.

Pede-se calcular:

I. Índice de liquidez corrente;

II. Prazo Médio de Renovação de Estoque;

III. Prazo Médio de Recebimento das Vendas;

IV. Ciclo de Conversão de Caixa;

V. Percentual de Retorno sobre o Patrimônio Líquido.

A sequência correta das respostas é:

Pede-se calcular:

I. Índice de liquidez corrente;

II. Prazo Médio de Renovação de Estoque;

III. Prazo Médio de Recebimento das Vendas;

IV. Ciclo de Conversão de Caixa;

V. Percentual de Retorno sobre o Patrimônio Líquido.

A sequência correta das respostas é:

Q483057

Análise de Balanços

As medidas econômico-financeiras, também conhecidas como índices financeiros, permitem aos administradores avaliar a evolução da empresa e tomar as medidas corretivas que se fizerem necessárias. Entre esses índices, encontra-se o Índice de Liquidez Seca, cuja fórmula de cálculo é:

Q482659

Análise de Balanços

Determinada empresa apresenta os seguintes índices obtidos a partir de suas demonstrações contábeis de 31/12/2013:

- índice de liquidez corrente = 3,00.

- índice de participação de capitais de terceiros em relação aos recursos totais (grau de endividamento) = 60%.

- índice de composição do endividamento = 40%.

Com base nestas informações e sabendo que o Patrimônio Líquido da empresa era R$ 3.000,00, o valor do seu ativo circulante era, em reais.

- índice de liquidez corrente = 3,00.

- índice de participação de capitais de terceiros em relação aos recursos totais (grau de endividamento) = 60%.

- índice de composição do endividamento = 40%.

Com base nestas informações e sabendo que o Patrimônio Líquido da empresa era R$ 3.000,00, o valor do seu ativo circulante era, em reais.