Questões de Concurso

Sobre índices de liquidez em análise de balanços

Foram encontradas 1.000 questões

A obtenção de empréstimos de longo prazo para a quitação de dívidas de curto prazo de uma mesma entidade provoca aumento no índice de liquidez corrente, mas não afeta o índice de liquidez geral.

Um aumento no custo de captação de uma empresa implica uma redução no seu lucro residual.

A análise das demonstrações contábeis busca verificar a situação econômica, patrimonial e financeira da empresa. Em relação aos índices de liquidez, relacione os índices da primeira coluna de acordo com o descrito na segunda coluna.

1ª COLUNA

1 – Índice de Liquidez Geral

2 - Índice de Liquidez Corrente

3 - Índice de Liquidez Seca

4 - Índice de Liquidez Imediata

2ª COLUNA

( ) Demonstra o total de obrigações no Passivo Circulante que podem ser liquidadas pela empresa de forma imediata.

( ) Demonstra o total de dívidas no Passivo Circulante que podem ser liquidadas com os recursos do Ativo Circulante.

( ) Demonstra o total de dívidas no Passivo Circulante que podem ser liquidadas com os recursos do Ativo Circulante, excluindo os estoques e as despesas antecipadas, caso haja.

( ) Demonstra o total do Ativo Circulante e não Circulante existente para todas as dívidas da empresa existentes no Passivo Circulante e não Circulante.

Qual a sequência correta, de cima para baixo, de acordo com a

definição de cada um dos índices?

1) Para calcular e analisar a margem operacional bruta de uma empresa é necessário obter o valor das despesas operacionais, evidenciado na demonstração do resultado do exercício.

2) Os indicadores de endividamento permitem ao analista inferir sobre a origem das fontes de recursos utilizados para financiar as aplicações de recursos das empresas.

3) A análise da rentabilidade da empresa pode ser obtida pela relação do lucro de um período com o total dos capitais próprios.

4) O índice de liquidez corrente será sempre igual ou superior ao índice de liquidez seca.

Estão corretas, apenas:

Relacione a primeira (superior) com a segunda (inferior) coluna:

A. Índice de liquidez imediata

B. Índice de liquidez corrente

C. Índice de liquidez seca

D. Índice de liquidez geral

( ) indica a liquidez econômica de curto prazo para as obrigações no circulante.

( ) indica a liquidez econômica a longo prazo.

( ) indica a capacidade de pagamento imediato das obrigações no circulante.

( ) indica a liquidez econômica a curto prazo, considerando o disponível e os créditos realizáveis a curto prazo.

A alternativa correta é:

Em relação às análises de lucratividade e de liquidez, julgue o seguinte item.

Considere que uma empresa tenha apresentado liquidez seca

de 0,9 no ano X0, de 0,85 no ano X1 e de 0,50 no ano X2.

Nesse caso, é correto afirmar que essa deterioração do

indicador deve-se ao incremento no passivo circulante e à

diminuição de investimentos em estoques de alta rotatividade.

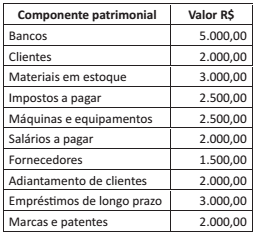

Considere os dados a seguir:

Com base nestes dados, o índice de liquidez corrente é de:

A análise vertical é realizada extraindo-se relacionamentos percentuais entre itens pertencentes à mesma Demonstração Contábil. Para marcar a alternativa CORRETA, analise as seguintes assertivas.

I. O Quociente de Liquidez Geral relaciona de quantos reais dispomos, imediatamente disponíveis e conversíveis em certos prazos em dinheiro, com relação às dívidas de curto prazo.

II. O Quociente de Participação de Capitais de Terceiros Sobre os Recursos Totais expressa a porcentagem que o endividamento representa sobre os fundos totais.

III. O Quociente de Rotação do Ativo expressa quantas vezes o ativo se renovou pelas vendas.

IV. O Quociente de Liquidez Imediata representa o valor de quanto dispomos, imediatamente, para saldar as dívidas de longo prazo.

V. O Quociente de Liquidez Seco apresenta uma posição bem realista e conservadora de liquidez da empresa em determinado momento, já que se eliminando os estoques do numerador, estamos eliminando uma fonte de incerteza.

Estão CORRETAS apenas

Analise os dados de duas empresas, apresentados na tabela a seguir, e responda à questão:

Existem várias formas e métodos de se analisar um Balanço Patrimonial e Demonstração do Resultado de Exercício, análises, Índices, comparativos, entre outros. Abaixo se elenca uma série destes ferramentais:

1 ILS.

2 ROI.

3 AV.

4 IAT.

5 TLF.

Pede-se, a partir das siglas acima, ordene de

forma correta:

A Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, do Comitê de Pronunciamentos Contábeis, conhecido na prática por CPC 00, estabelece que a informação sobre a natureza e os montantes de recursos econômicos e reivindicações da entidade que reporta a informação podem auxiliar usuários a identificarem a fraqueza ou o vigor financeiro da entidade que reporta a informação.

Nesse enfoque, essa informação pode servir de auxílio para que os usuários da entidade

A tabela abaixo apresenta informações obtidas das demonstrações contábeis da Empresa Original S.A. e da Empresa Copiada S.A. publicadas em 31/12/2014.

Os seguintes valores do ativo e do patrimônio líquido de uma empresa foram obtidos a partir do seu Balanço Patrimonial publicado em 31/12/2014:

− Total do Ativo = R$ 5.000.000,00.

− Patrimônio Líquido = R$ 2.000.000,00.

Sabendo-se que o Índice de Liquidez Corrente da empresa, obtido a partir do mesmo balanço, era 1,6 e que o grau de concentração do passivo no curto prazo era 40%, o valor total do Ativo Não Circulante da empresa, em 31/12/2014, era, em reais,