Questões de Concurso

Sobre índices de liquidez em análise de balanços

Foram encontradas 1.015 questões

A Empresa Alfa XXI é uma empresa do ramo alimentício, criada recentemente, que projetou um investimento de capital inicial no valor de R$ 480.000,00 e buscou um financiamento junto às instituições financeiras. A partir das informações da empresa, apresentaram-se as seguintes necessidades:

Os indicadores de desempenho são fundamentais para as análises econômicas e financeiras. Com base nas projeções da empresa, responda à questão.

O índice de Liquidez Imediata da empresa no final do exercício de 2018 será:

A Empresa Alfa XXI é uma empresa do ramo alimentício, criada recentemente, que projetou um investimento de capital inicial no valor de R$ 480.000,00 e buscou um financiamento junto às instituições financeiras. A partir das informações da empresa, apresentaram-se as seguintes necessidades:

Os indicadores de desempenho são fundamentais para as análises econômicas e financeiras. Com base nas projeções da empresa, responda à questão.

O índice de Liquidez Corrente

da empresa no final do exercício de 2017 será:

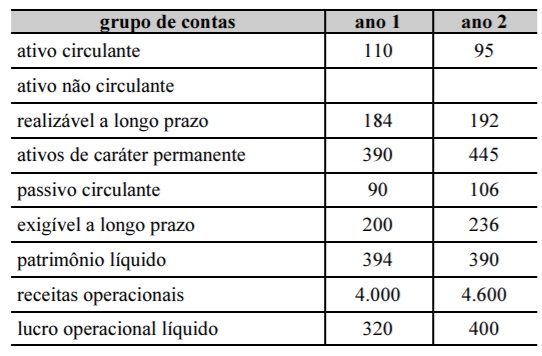

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

O índice de liquidez geral do ano 1 foi superior ao índice de liquidez geral do ano 2.

A conversão de financiamentos a pagar de curto prazo em capital social proporcionará acréscimo ao índice de liquidez corrente da empresa.

O saldo dos estoques será inferior ao saldo das disponibilidades.

O saldo do passivo exigível será igual ao saldo das disponibilidades

O saldo dos estoques será superior ao saldo do passivo não circulante.

O saldo do passivo não circulante será inferior ao saldo do passivo circulante

Na análise das demonstrações contábeis da companhia G, exercício findo em 31 / dez / 2013, o analista anotou o seguinte:

Dados retirados do Balanço Patrimonial:

Ativo Circulante: R$ 1.755.000,00;

Ativo Não Circulante: R$ 2.245.000,00 incluindo o Ativo Realizável a Longo Prazo de R$ 520.000,00

Informações levantadas pelo analista, na análise do Balanço Patrimonial da companhia G:

Composição do endividamento = 65%;

Participação do capital próprio na estrutura de capitais = 37,50%

Considerando somente as informações e os dados recebidos, aliados aos procedimentos de análise das demonstrações contábeis, verifica-se que o Índice de Liquidez Corrente da companhia G é

- índice de liquidez corrente = 3,00.

- índice de participação de capitais de terceiros em relação aos recursos totais (grau de endividamento) = 60%.

- índice de composição do endividamento = 40%.

Com base nestas informações e sabendo que o Patrimônio Líquido da empresa era R$ 3.000,00, o valor do seu ativo circulante era, em reais.

- Ativo Não Circulante = R$ 630.000,00.

- Passivo Não Circulante = R$ 360.000,00.

- Índice de liquidez corrente = 2,0.

- Grau de concentração da dívida com terceiros no curto prazo = 60%.

O Resultado Líquido obtido em 2013, em reais, foi

O novo valor do indicador de liquidez corrente é:

Ativo Circulante: 10.000,00; Passivo Circulante: 8.000,00; e, Ativo Não Circulante: 15.000,00.

Sabendo‐se que a empresa não possui obrigações de longo prazo, o valor do patrimônio líquido e o índice de liquidez corrente são, respectivamente,

No que tange à análise econômica e financeira de uma demonstração contábil, com base no Balanço Patrimonial em 31 de dezembro de 2013, bem como na Demonstração do Resultado daquele exercício, como a seguir demonstrados, responda à questão. Note que os índices deverão ser demonstrados até a segunda casa decimal.

Em relação a essa análise, é correto afirmar:

Os dados do Balanço Patrimonial a seguir, levantados em 31/12/20X3, são referência para a questão.