Questões de Concurso

Sobre índices de rentabilidade em análise de balanços

Foram encontradas 309 questões

Entre as afirmativas sobre os Indicadores de Rentabilidade, avalie as afirmações abaixo e preencha os parênteses utilizando, Verdadeiro (V) e Falso (F).

( ) Estes indicadores visam avaliar os resultados auferidos por uma empresa em relação a determinados parâmetros que melhor revelem suas dimensões. Uma análise baseada exclusivamente no valor absoluto do lucro líquido traz normalmente sério viés de interpretação ao não refletir se o resultado gerado foi condizente ou não com o potencial econômico da empresa.

( ) As principais bases de comparação adotadas para o estudo dos resultados empresariais são o passivo, o custo e as despesas. Os resultados normalmente utilizados, por sua vez, são o prejuízo bruto e o superávit.

( ) Ressalte-se, ainda, que os analistas em geral dispensam grandes atenções aos indicadores de rentabilidade, os quais costumam exercer significativas influências sobre as decisões, que envolvem a empresa em análise, tomadas tanto no mercado de crédito, como no mercado acionário.

Assinale a alternativa que apresenta a sequência

CORRETA, após o julgamento das afirmativas.

Os dados a seguir, em R$, são referentes à Cia XXX e serão

utilizados para responder à questão.

Informações adicionais do período:

Custo da Mercadoria Vendida: R$ 230.000,00.

Despesa com Salários: R$ 90.000,00.

Despesa com Depreciação: R$ 1.560,00.

• Vendas Líquidas 960.000,00 • Lucro Líquido do Exercício 130.000,00 • Patrimônio Líquido 390.000,00 • Total do Ativo 950.000,00 • Ativo Não Circulante 310.800,00 • Passivo Não Circulante 220.000,00 • Estoques 129.200,00

Apenas com as informações fornecidas, e utilizando percentagens, é correto afirmar que

Para responder a questão considere:

A empresa Bella Ragazza é uma prestadora de serviços e em 30 de novembro de 2018 apresentava a seguinte situação patrimonial:

Conta Valor (R$)

Capital social 60.500

Fornecedores a pagar 1.000

Reservas de lucros 3.000

Investimentos 15.500

Depreciação acumulada 1.500

Despesas pagas antecipadamente 4.000

Imobilizado 30.000

Caixa e equivalentes de caixa 12.000

Salários a pagar 6.000

Contas a receber – curto prazo 11.000

Financiamentos a pagar – longo prazo 10.000

Estoque de materiais 7.000

Ações em tesouraria 2.500

Durante o mês de dezembro de 2018, a Bella Ragazza realizou somente as seguintes operações. Considere que não há tributação:

1. As obrigações que estavam registradas no passivo circulante em 30/11/2018 foram pagas.

2. Prestou serviços no valor de R$ 20.000, sendo que recebeu metade à vista e o restante os clientes se comprometeram a pagar em até 60 dias. Para a prestação dos serviços utilizou R$ 7.000 de materiais que estavam no estoque.

3. Em 01/12/2018 obteve empréstimo bancário de R$ 8.000. Em 30/12/2018 pagou o valor de R$ 8.000 ao banco acrescido de juros de R$ 100.

4. Reconheceu R$ 500 referente à apropriação de despesas que haviam sido pagas antecipadamente.

5. Adquiriu, à vista, estoque de materiais por R$ 9.000.

6. Realizou o pagamento de despesas administrativas referentes ao mês de dezembro de 2018 no valor de R$ 2.000.

7. Fez a provisão de salários do mês de dezembro de 2018 no valor de R$ 6.000, que serão pagos em janeiro de 2019.

8. Reconheceu a depreciação do imobilizado referente ao mês de dezembro de 2018 pelo método

das cotas constantes. O imobilizado tem vida útil

de 60 meses e não tem valor residual.

Acerca de administração financeira, julgue o item seguinte.

O capital circulante líquido (CCL) reflete a liquidez das

empresas, com base na relação risco-retorno: quanto maior o

CCL de uma empresa, menores a sua liquidez e rentabilidade.

Analise as afirmativas a seguir relativas ao VPL (valor presente líquido) do fluxo de caixa desse investimento.

I. O saldo acumulado no Ano 3 significa que o investimento está pago.

II. A margem de retorno no Ano 4 é de 10%.

III. O investimento não é recomendado, por apresentar VPL negativo.

Está(ão) correta(s) a(s) afirmativa(s).

Julgue o item seguinte, a respeito de gestão financeira.

A realização da análise financeira de uma empresa visa

mensurar a lucratividade, a rentabilidade do capital próprio

e o retorno de investimentos.

Julgue o item seguinte, a respeito de gestão financeira.

Situação hipotética: Um pai iniciou uma aplicação financeira

para que seu filho, de doze anos de idade, possa efetuar o

resgate do dinheiro quando completar dezoito anos de idade e

utilizá-lo para arcar com os custos das mensalidades de uma

faculdade. Assertiva: Nesse caso, o pai realizou um

investimento de longo prazo.

Julgue o item seguinte, a respeito de gestão financeira.

O fluxo de caixa operacional é um indicador de desempenho financeiro que fornece o levantamento das despesas e receitas em determinado período.

Dados obtidos das demonstrações contábeis da Companhia Ituiutaba Comercial, relativos ao exercício de 2018, em R$

Patrimônio Líquido 3.600.000,00

Lucro Bruto 600.000,00

Receita de Vendas 1.600.000,00

Lucro Líquido do Exercício 800.000,00

Ativo Total 8.000.000,00

Passivo Circulante 1.600.000,00

Passivo Não Circulante 2.400.000,00

Ativo Circulante 3.400.000,00

É correto afirmar que

Com base no balanço patrimonial e na demonstração do resultado do exercício em 31/12/2018, da empresa Indústrias Reunidas ABCD Ltda., a seguir demonstrados, responda à questão.

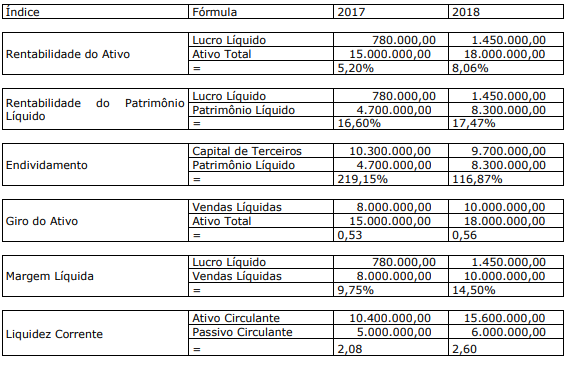

Uma Sociedade Empresária apresentou os seguintes índices para os anos de 2017 e 2018, calculados a partir dos dados de suas demonstrações contábeis:

Considerando-se os índices apresentados, conforme fórmula de cálculo expressa no quadro anterior, é correto afirmar que:

Para avaliação econômica financeira de uma empresa deve-se levar em conta as técnicas de análise horizontal, análise vertical, análise de indicadores de Liquidez, Indicadores de Estrutura ou Endividamento, Indicadores de Rotatividade e Indicadores de Rentabilidade, bem como indicadores da Análise Dinâmica. Com relação a esses indicadores, considere as informações da tabela abaixo.

Indicadores de Análise Econômico-Financeiro

1. Liquidez Corrente.

2. Participação de Capitais de Terceiros.

3. NCG – Necessidade de Capital de Giro.

4. ROE- Return on Equity.

5. Liquidez Geral.

6. Prazo Médio dos Estoques.

Definições

I. Indica quando a empresa precisa dispor de capital de giro a fim de manter suas operações em funcionamento.

II. Mede a capacidade de pagamento da empresa no curto prazo.

III. Mensura em porcentagem o retorno do capital que foi investido pelos os acionistas.

IV. Relaciona as proporcionalidades das fontes de recursos entre capitais de terceiros e capital próprio.

V. Indica a quantidade de dias que, em média, os estoques ficam na empresa.

VI. Mede a capacidade de pagamento da empresa no curto e no longo prazo.