Questões de Concurso

Sobre índices de rentabilidade em análise de balanços

Foram encontradas 309 questões

Com base nos números da empresa, assinale a alternativa que apresenta respectivamente, o Return on Equity - ROE e a Rentabilidade Líquida das Vendas da companhia, no ano 2.

Uma empresa fez um investimento no valor de 1 milhão de reais, a uma taxa de juros compostos pré-fixada de 14% ao ano. Passados exatamente dois anos, a empresa resgatou todo o investimento, pagando 15% de Imposto de Renda (IR) sobre a rentabilidade bruta (Montante – Capital investido).

A rentabilidade líquida da operação (rentabilidade bruta – IR) corresponde a um percentual do capital investido de, aproximadamente,

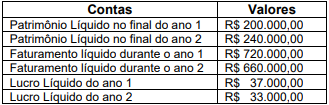

A tabela seguinte mostra as informações patrimoniais e de resultado de duas empresas, A e B. Os valores apresentados estão em módulo e em reais.

A empresa A apresenta uma margem líquida superior à da empresa B.

No que se refere à contabilidade geral, julgue o item

Suponha-se que o quociente de retorno sobre o

investimento tenha sido calculado pelo produto entre a

margem e o giro e que a margem corresponda ao lucro

sobre as vendas e o giro, às vendas sobre o ativo. Nesse

caso, é correto concluir que a empresa perceberá que o

simples aumento das vendas não vinha assegurando o

aumento do retorno.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Se a unidade de fretes tiver sido financiada com recursos de terceiros, então, atualmente, ela não gera um resultado operacional de caixa para cobertura de juros dos credores.

Caso utilize o ROI como medida de análise para a tomada de decisão, a empresa deverá optar por não vender a unidade de fretes.

Uma sociedade empresária reconheceu R$ 50.000, a título de dividendos do período, para serem pagos no exercício seguinte.

Assinale a opção que indica o impacto nos indicadores de rentabilidade do ativo e do patrimônio líquido, respectivamente.

Quanto à utilização de instrumentos de análise econômico-financeira, julgue o item subsequente.

Situação hipotética: Uma empresa, com investimentos

operacionais totais de R$ 10 milhões, conseguiu gerar vendas

de R$ 35 milhões e obter, em seu último exercício social, uma

margem operacional líquida de 4% sobre essas vendas.

Assertiva: Nessas condições, o indicador de retorno sobre os

investimentos foi inferior a 16%.

Com base nas informações a seguir, responda à questão. Essas hipotéticas informações foram extraídas da contabilidade da Empresa Plutão em Mercúrio Ltda. nas respectivas datas informadas.

31/12/2019 31/12/2018

Reais Reais

• Ativo total 1.559.950 1.392.813

• Imobilizado e intangível, líquidos 427.000 381.250

• Ativo circulante 1.090.950 974.063

• Passivo circulante 648.900 579.375

• Patrimônio líquido 540.050 482.188

• Vendas brutas 2.911.300

• Impostos sobre vendas e deduções 486.500

• Lucro antes do IR/CSLL 100.100

• IR/CSLL 19.950

Informação adicional: para cálculos e respostas, utilizar

apenas a segunda casa decimal e não aplicar o critério de

arredondamento.

Analise as afirmações abaixo no que se refere aos Indicadores de Rentabilidade, e correlacione as assertivas:

I - Retorno sobre o Ativo.

II - Retorno sobre o Patrimônio Líquido.

III - Rentabilidade das Vendas.

( ) Revela o retorno produzido pelo total das aplicações realizadas por uma empresa em seus ativos.

( ) Mensura o retorno dos recursos aplicados na empresa pelos seus proprietários.

( ) Mede a eficiência de uma empresa em produzir lucro através de suas vendas.

Assinale a alternativa que apresenta a sequência

CORRETA: