Questões de Concurso Sobre análise de balanços

Foram encontradas 3.240 questões

Os bens numerários, como caixa, bancos conta movimento e aplicações de liquidez imediata, são ativos financeiros de elevada liquidez, essenciais para a gestão eficiente do capital de giro e para a cobertura imediata das necessidades de caixa da entidade.

I. A análise financeira ou econômica baseia-se no estudo da capacidade da empresa em gerar lucros. Envolve a medição de desenvolvimento, avaliações da situação financeira e é feita por meio dos indicadores econômicos. Sua finalidade é possibilitar a melhor utilização dos recursos disponíveis em favor da empresa.

II. Uma etapa essencial para realização de uma análise financeira é definir quais serão os indicadores utilizados.

III. Realizar a análise financeira seja na vida pessoal ou na empresa é de extrema importância para manter a vida de forma mais organizada e saudável financeiramente.

Em relação as afirmativas acima está(ão) correta(s):

A participação do capital de terceiros sobre os recursos totais é um indicador de endividamento cujo valor pode ser também obtido por meio da análise vertical.

I. Os Índices Nacionais – INPC são calculados por meio dos resultados dos índices regionais, usando a média aritmética ponderada. As variáveis de ponderação do INPC e do IPCA começaram a ser as mesmas após a POF2017/2018,para ambos será o “rendimento total urbano”.

II. O IPCA é usado pelo BACEN (Banco Central do Brasil) a fim de realizar o acompanhamento dos objetivos definidos no sistema de metas de inflação, vigorado a partir de julhode1999,parao balizamento da política monetária.

III. O IGP-M tema finalidade de ser um indicador extremamente confiável para as operações financeiras, essencialmente as de longo prazo, sendo usado para correções de Notas do Tesouro Nacional (NTN) dos tipos B e C e para os CDB pós-fixados com prazos acima de um ano. Avalia a variação de preços no mercado de: construção civil, atacado e de consumo.

Assinale a alternativa correta.

O índice de endividamento mostra a proporção de recursos de terceiros utilizados pela empresa em relação aos recursos próprios, permitindo avaliar o nível de endividamento e a capacidade de arcar com as dívidas.

Os índices de liquidez, como o índice de liquidez corrente, ajudam a avaliar a capacidade de pagamento da empresa a curto prazo, comparando os ativos circulantes com os passivos circulantes.

Os índices de liquidez são índices financeiros utilizadospara verificar como está a capacidade financeira daentidade, visando cumprir com as obrigaçõescompreendidas no passivo. O índice de Liquidez Seca éum dos mais utilizados, pois demonstra a capacidadeque a entidade pública tem para honrar com os seuscompromissos de forma mais real, sem considerarvalores que não resultarão em recursos financeirosdisponíveis a curto prazo.

Nesse contexto, em 31/12/2023, determinado municípioapresentava os seguintes saldos em seu balançopatrimonial:

⋅ Caixa e equivalentes: R$ 290.000.000

⋅ Estoques: R$ 120.000.000

⋅ Ativo Circulante: R$ 450.000.000

⋅ Ativo não Circulante: R$ 1.000.000.000

⋅ Passivo Circulante: R$ 300.000.000

⋅ Passivo não Circulante: R$ 650.000.000

⋅ Patrimônio Líquido: R$ 500.000.000

Com base nesses valores, pode-se afirmar que aLiquidez Seca do município em 31/12/2023 era de:

Analise as informações a seguir para responder à questão.

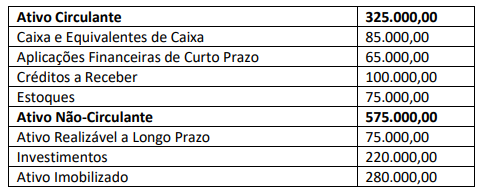

A Cia. Videira é uma empresa industrial, cujo Ativo apresentava a seguinte composição no encerramento do exercício de 2023:

Sabe-se que em 31/12/2023 a empresa apresentava um índice de liquidez corrente de 1,25 e um índice de endividamento

geral de 0,70.

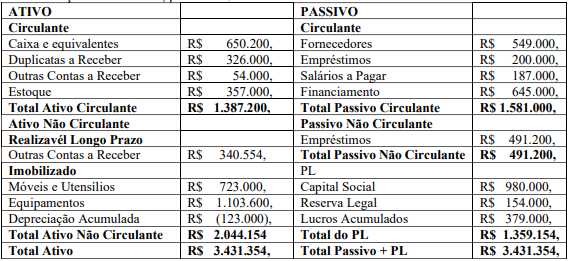

Demonstrações financeiras, período 20x24:

Analisando a demonstração financeira acima, escolha a alternativa CORRETA, que apresenta o valor total da Necessidade de Capital de Giro da empresa:

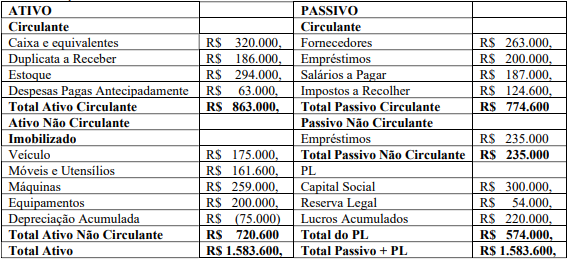

Demonstrações Financeiras

Com base nas informações das demonstrações financeiras apresentadas, assinale a alternativa CORRETA, que apresenta o valor do Capital de Giro Líquido da Cia WZ76.

Com base nos dados fornecidos, qual das alternativas abaixo representa uma análise CORRETA da evolução do endividamento da empresa Bola da Vez no período analisado?

I. Esses indicadores são utilizados para aferir a composição das fontes passivas de recursos de uma empresa. Ilustram, com isso, a forma pela qual os recursos de terceiros são usados pela empresa e sua participação relativa em relação ao capital próprio.

II. Esses indicadores visam à mensuração das diversas durações de um ciclo operacional, o qual envolve todas as fases operacionais típicas de uma empresa.

III. A relação capital de terceiros dividido pelo capital próprio é uma medida que revela o nível de endividamento (dependência) da empresa em relação a seu financiamento por meio de recursos próprios.

Quais estão INCORRETAS?

Informações para a resolução da questão.

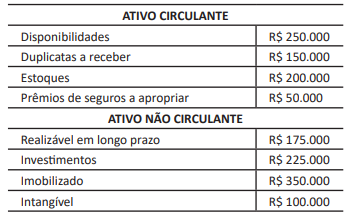

Em 31/12/2023, após os procedimentos de encerramento do resultado, a Campos do Jordão Ltda. apresentava a composição de ativo a seguir.

Ainda em 31/12/2023, a empresa apresentava um

índice de liquidez corrente de 1,625 e endividamento geral

da ordem de 65%. Sabe‑se, também, que, no exercício de

2023, a empresa auferiu um lucro líquido de R$ 75.000.

• Capital Social: 180.000; • Disponibilidades: 80.000; • Empréstimos a pagar a Longo Prazo: 150.000; • Estoques: 20.000; • Fornecedores a pagar: 70.000; • Imobilizado: 130.000; • Realizável a Longo Prazo: 170.000.

Considerando apenas os saldos dessas contas, a liquidez corrente aproximada da sociedade empresária em 31/12/2023 foi