Questões de Análise de Balanços para Concurso

Foram encontradas 3.143 questões

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542886

Análise de Balanços

Analise a evolução dos seguintes índices de Endividamento, Liquidez e Imobilização

de uma entidade nos anos de 2016 a 2018:

Com base nas informações abaixo, é INCORRETO afirmar que, ao longo do período de 2016 a 2018, ocorreu uma:

Com base nas informações abaixo, é INCORRETO afirmar que, ao longo do período de 2016 a 2018, ocorreu uma:

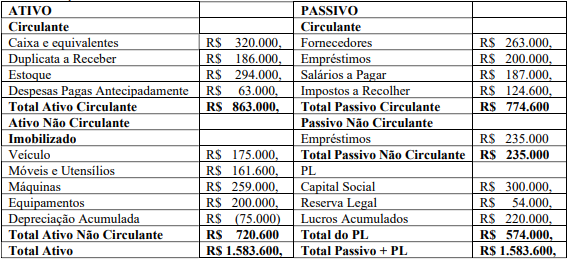

Q2536610

Análise de Balanços

João, o gestor financeiro de uma empresa nacional, está preparando um relatório detalhado para a próxima reunião

da diretoria. A empresa está avaliando a possibilidade de implementar novos projetos incrementais para expandir

suas operações. Para isso, João precisa determinar a Necessidade de Capital de Giro (NCG) da empresa, que é

essencial para garantir a capacidade de financiar suas operações e cumprir suas obrigações sem comprometer a

liquidez. João solicitou as demonstrações financeiras do período para realizar sua análise.

Demonstrações financeiras, período 20x24:

Analisando a demonstração financeira acima, escolha a alternativa CORRETA, que apresenta o valor total da Necessidade de Capital de Giro da empresa:

Demonstrações financeiras, período 20x24:

Analisando a demonstração financeira acima, escolha a alternativa CORRETA, que apresenta o valor total da Necessidade de Capital de Giro da empresa:

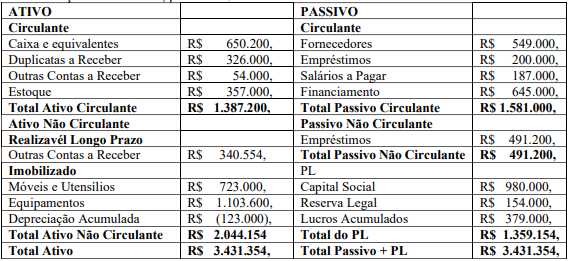

Q2536609

Análise de Balanços

A Cia WZ76, uma corporação multinacional, está avaliando suas demonstrações financeiras para o período de

202X4, com o objetivo de identificar o Capital de Giro Líquido (CGL) da empresa. O Capital de Giro Líquido é uma

medida crucial para entender a capacidade da empresa de sustentar suas operações diárias e cumprir suas

obrigações.

Demonstrações Financeiras

Com base nas informações das demonstrações financeiras apresentadas, assinale a alternativa CORRETA, que apresenta o valor do Capital de Giro Líquido da Cia WZ76.

Demonstrações Financeiras

Com base nas informações das demonstrações financeiras apresentadas, assinale a alternativa CORRETA, que apresenta o valor do Capital de Giro Líquido da Cia WZ76.

Q2536602

Análise de Balanços

A empresa Bola da Vez, que atua no setor de brinquedos, apurou seus indicadores financeiros para avaliar os

resultados do primeiro semestre do ano de 20x24, comparando com o mesmo período do ano anterior. Os

resultados dos índices de estrutura de capital e endividamento foram analisados pelo gestor financeiro, Sr. Carlos,

para entender melhor a saúde financeira da empresa. Abaixo estão os resultados apurados:

Com base nos dados fornecidos, qual das alternativas abaixo representa uma análise CORRETA da evolução do endividamento da empresa Bola da Vez no período analisado?

Com base nos dados fornecidos, qual das alternativas abaixo representa uma análise CORRETA da evolução do endividamento da empresa Bola da Vez no período analisado?

Q2536601

Análise de Balanços

Lorenzo é o diretor financeiro da empresa WX5 e está revisando as operações financeiras para melhorar a

eficiência do capital de giro. Ele convocou uma reunião com os gerentes de diferentes departamentos para discutir possíveis estratégias que possam garantir que a empresa tenha liquidez suficiente para suas operações diárias e

continue crescendo sem enfrentar problemas de fluxo de caixa. Qual das alternativas abaixo é uma estratégia

eficaz para a empresa melhorar o seu capital de giro?

Ano: 2024

Banca:

Instituto Tupy

Órgão:

Prefeitura de São Francisco do Sul - SC

Prova:

Instituto Tupy - 2024 - Prefeitura de São Francisco do Sul - SC - Contador |

Q2536368

Análise de Balanços

A informação é selecionada para

exposição ou para evidenciação nas demonstrações

contábeis. A informação selecionada para exposição

comunica mensagens-chave, enquanto a informação

selecionada para evidenciação torna a informação

exposta mais útil ou fornece detalhes que auxiliam a

compreensão por parte dos usuários. Com base nisso,

assinale a alternativa correta:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534087

Análise de Balanços

Referente aos conceitos e cálculos dos indicadores de liquidez, é correto afirmar que:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534086

Análise de Balanços

Em relação aos conceitos dos indicadores de endividamento e estrutura, analise as

seguintes assertivas:

I. Esses indicadores são utilizados para aferir a composição das fontes passivas de recursos de uma empresa. Ilustram, com isso, a forma pela qual os recursos de terceiros são usados pela empresa e sua participação relativa em relação ao capital próprio.

II. Esses indicadores visam à mensuração das diversas durações de um ciclo operacional, o qual envolve todas as fases operacionais típicas de uma empresa.

III. A relação capital de terceiros dividido pelo capital próprio é uma medida que revela o nível de endividamento (dependência) da empresa em relação a seu financiamento por meio de recursos próprios.

Quais estão INCORRETAS?

I. Esses indicadores são utilizados para aferir a composição das fontes passivas de recursos de uma empresa. Ilustram, com isso, a forma pela qual os recursos de terceiros são usados pela empresa e sua participação relativa em relação ao capital próprio.

II. Esses indicadores visam à mensuração das diversas durações de um ciclo operacional, o qual envolve todas as fases operacionais típicas de uma empresa.

III. A relação capital de terceiros dividido pelo capital próprio é uma medida que revela o nível de endividamento (dependência) da empresa em relação a seu financiamento por meio de recursos próprios.

Quais estão INCORRETAS?

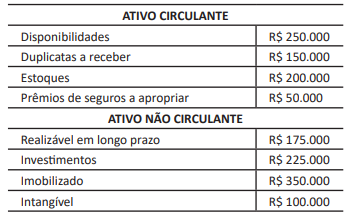

Q2526829

Análise de Balanços

Texto associado

Informações para a resolução da questão.

Em 31/12/2023, após os procedimentos de encerramento do resultado, a Campos do Jordão Ltda. apresentava a composição de ativo a seguir.

Ainda em 31/12/2023, a empresa apresentava um

índice de liquidez corrente de 1,625 e endividamento geral

da ordem de 65%. Sabe‑se, também, que, no exercício de

2023, a empresa auferiu um lucro líquido de R$ 75.000.

Com base nessa situação hipotética, assinale a alternativa

que apresenta o valor aproximado do índice de liquidez

geral da Campos do Jordão Ltda. em 31/12/2023.

Q2522984

Análise de Balanços

Uma sociedade empresária apresentou os seguintes saldos em seu Balanço Patrimonial em 31/12/2023:

• Capital Social: 180.000; • Disponibilidades: 80.000; • Empréstimos a pagar a Longo Prazo: 150.000; • Estoques: 20.000; • Fornecedores a pagar: 70.000; • Imobilizado: 130.000; • Realizável a Longo Prazo: 170.000.

Considerando apenas os saldos dessas contas, a liquidez corrente aproximada da sociedade empresária em 31/12/2023 foi

• Capital Social: 180.000; • Disponibilidades: 80.000; • Empréstimos a pagar a Longo Prazo: 150.000; • Estoques: 20.000; • Fornecedores a pagar: 70.000; • Imobilizado: 130.000; • Realizável a Longo Prazo: 170.000.

Considerando apenas os saldos dessas contas, a liquidez corrente aproximada da sociedade empresária em 31/12/2023 foi

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Lins - SP

Prova:

VUNESP - 2024 - Prefeitura de Lins - SP - Contador |

Q2522768

Análise de Balanços

Texto associado

Uma companhia apresentou as demonstrações financeiras, na data de 31 de dezembro de 2023. Considere esse balanço,

apresentado a seguir, para responder à questão.

Informações adicionais sobre valores de 31.12.2023:

• Total do ativo: R$ 3.250.000,00.

• Ativo circulante: R$ 1.700.000,00.

Assinale a alternativa que contenha o índice de liquidez

corrente, em reais.

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Lins - SP

Prova:

VUNESP - 2024 - Prefeitura de Lins - SP - Contador |

Q2522767

Análise de Balanços

Texto associado

Uma companhia apresentou as demonstrações financeiras, na data de 31 de dezembro de 2023. Considere esse balanço,

apresentado a seguir, para responder à questão.

Informações adicionais sobre valores de 31.12.2023:

• Total do ativo: R$ 3.250.000,00.

• Ativo circulante: R$ 1.700.000,00.

O índice de liquidez seca da empresa, em reais, é igual a:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Lins - SP

Prova:

VUNESP - 2024 - Prefeitura de Lins - SP - Contador |

Q2522766

Análise de Balanços

Texto associado

Uma companhia apresentou as demonstrações financeiras, na data de 31 de dezembro de 2023. Considere esse balanço,

apresentado a seguir, para responder à questão.

Informações adicionais sobre valores de 31.12.2023:

• Total do ativo: R$ 3.250.000,00.

• Ativo circulante: R$ 1.700.000,00.

O índice de rentabilidade do patrimônio líquido da companhia é igual a:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Santo André - SP

Prova:

VUNESP - 2024 - Prefeitura de Santo André - SP - Contador |

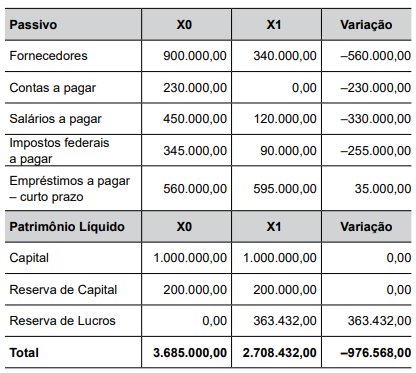

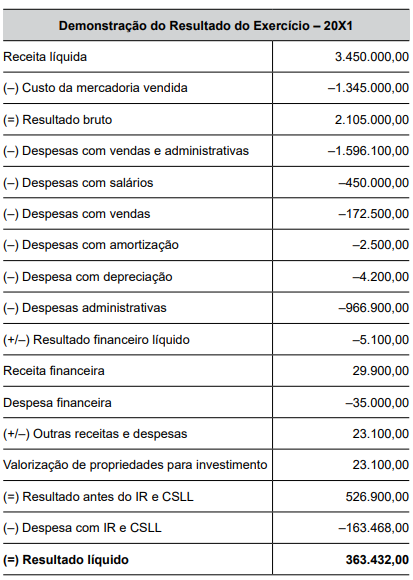

Q2521095

Análise de Balanços

Texto associado

A Cia Santo André apresentou o Balanço Patrimonial e a

Demonstração de Resultado do Exercício de 20X1 (valores

em R$).

Sabe-se que, de acordo com a política contábil aprovada

pelo Conselho da companhia, no momento da elaboração da

demonstração do fluxo de caixa:

• tanto os juros pagos quanto os recebidos serão considerados atividades operacionais;

• os dividendos pagos serão classificados como atividades

de financiamento;

• os dividendos recebidos serão classificados como atividades

de investimento.

A relação entre o índice de liquidez corrente do exercício

de 20X1 e o índice de liquidez corrente do exercício de

20X0 é de:

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Específicos |

Q2517899

Análise de Balanços

Determinada prestadora de serviços utiliza o custeio

variável para fins de avaliação gerencial de seus resultados. No

período mais recente, a empresa faturou R$ 2,5 milhões, tendo

incorrido em custos variáveis de R$ 1 milhão, custos fixos de

R$ 450 mil, despesas variáveis de R$ 250 mil e despesas fixas de

R$ 300 mil.

Nesse caso hipotético, o índice de margem de contribuição da empresa foi de

Nesse caso hipotético, o índice de margem de contribuição da empresa foi de

Ano: 2024

Banca:

FGV

Órgão:

TCE-GO

Prova:

FGV - 2024 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q2517247

Análise de Balanços

Um analista deseja calcular o indicador de imobilização do

patrimônio líquido de uma empresa em 31/12/2023.

O analista recebeu as demonstrações contábeis completas de 31/12/2022 e apenas as notas explicativas de 2023.

Dentre as informações divulgadas pela empresa em 2023, para tentar se aproximar dos valores utilizados para obtenção do indicador, será útil

O analista recebeu as demonstrações contábeis completas de 31/12/2022 e apenas as notas explicativas de 2023.

Dentre as informações divulgadas pela empresa em 2023, para tentar se aproximar dos valores utilizados para obtenção do indicador, será útil

Ano: 2024

Banca:

FGV

Órgão:

TCE-GO

Prova:

FGV - 2024 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q2517246

Análise de Balanços

Uma sociedade empresária apresentava os seguintes saldos em

seu balanço patrimonial, em 31/12/2023:

Caixa: R$4.000; Conta corrente no banco: R$8.000; Aplicação financeira com resgate em 80 dias: R$10.000; Contas a pagar em 60 dias: R$13.000; Empréstimos com vencimento em 540 dias: R$29.000; Patrimônio Líquido: R$80.000; Terrenos para valorização: R$100.000.

Assinale a opção que indica a liquidez imediata da sociedade empresária em 31/12/2023.

Caixa: R$4.000; Conta corrente no banco: R$8.000; Aplicação financeira com resgate em 80 dias: R$10.000; Contas a pagar em 60 dias: R$13.000; Empréstimos com vencimento em 540 dias: R$29.000; Patrimônio Líquido: R$80.000; Terrenos para valorização: R$100.000.

Assinale a opção que indica a liquidez imediata da sociedade empresária em 31/12/2023.

Ano: 2024

Banca:

FGV

Órgão:

TCE-GO

Prova:

FGV - 2024 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q2517245

Análise de Balanços

Uma empresa de auditoria apresentava os seguintes saldos em

seus ativos e passivos, em 31/12/2023: Fornecedores (120 dias):

R$30.000; Salários a pagar (30 dias): 40.000; Adiantamento a sócio

(60 dias): R$50.000; Contas a pagar (180 dias): R$50.000; Receitas

antecipadas (210 dias): R$80.000; Empréstimo bancário (420 dias):

R$120.000; Clientes (360 dias): R$190.000; Caixa: R$300.000.

A empresa calculou o índice de composição das exigibilidades em 31/12/2023, de modo a verificar a participação das obrigações com terceiros de curto prazo em relação ao total de suas obrigações com terceiros. Assinale a opção que indica o indicador obtido.

A empresa calculou o índice de composição das exigibilidades em 31/12/2023, de modo a verificar a participação das obrigações com terceiros de curto prazo em relação ao total de suas obrigações com terceiros. Assinale a opção que indica o indicador obtido.

Ano: 2024

Banca:

FGV

Órgão:

TCE-GO

Prova:

FGV - 2024 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q2517244

Análise de Balanços

Por meio da análise de horizontal do balanço patrimonial de uma

sociedade empresária, em 31/12/2023 e 31/12/2022, foi

constatado que o ativo circulante havia diminuído, enquanto o

ativo realizável a longo prazo havia aumentado.

Assinale a opção que indica uma possível causa para as duas variações.

Assinale a opção que indica uma possível causa para as duas variações.

Ano: 2024

Banca:

FGV

Órgão:

TCE-GO

Prova:

FGV - 2024 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q2517243

Análise de Balanços

Em relação à análise vertical da demonstração do resultado do

exercício, analise as afirmações a seguir:

I. Evidenciar as receitas e as despesas que mais influenciaram na formação do resultado;

II. Detectar a composição percentual dos tipos de aplicações e origens de recursos que compõe o patrimônio líquido da entidade;

III. Mostrar a evolução dos itens que compõem o resultado.

Como resultado da análise vertical da demonstração do resultado do exercício, é possível o que se afirma em

I. Evidenciar as receitas e as despesas que mais influenciaram na formação do resultado;

II. Detectar a composição percentual dos tipos de aplicações e origens de recursos que compõe o patrimônio líquido da entidade;

III. Mostrar a evolução dos itens que compõem o resultado.

Como resultado da análise vertical da demonstração do resultado do exercício, é possível o que se afirma em