Questões de Concurso Sobre análise de balanços

Foram encontradas 3.359 questões

Q460106

Análise de Balanços

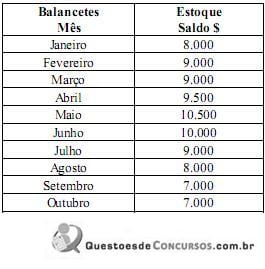

Os dados apresentados se referem ao valor do estoque apurado nos balancetes mensais do exercício 20X1. Considere o ano de 360 dias.

Estoque inicial: $ 6.000.

Estoque final: $ 12.000.

Compras no período: $ 51.000.

Com base apenas nessas informações, assinale a alternativa que indica o índice de rotação do estoque no exercício.

Q459360

Análise de Balanços

Índices financeiros consistem em ferramentas de comparação e investigação das relações entre diferentes informações financeiras de uma empresa. Marque a alternativa correta:

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458269

Análise de Balanços

Dentre as principais definições utilizadas em recuperação de ativos, encontramos a definição do Valor em Uso, que significa o valor presente de fluxos de caixa futuros estimados, que devem:

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458268

Análise de Balanços

A Jurerê Industrial de Calçados costuma operar com contas a receber de clientes médio equivalente a 55 dias de vendas. De acordo com os dados do último balanço, a Receita Operacional Bruta foi de R$ 790.000,00. Considerando somente essas informações, é possível afirmar que o valor das contas a receber de clientes médio será de:

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458267

Análise de Balanços

Texto associado

A Araguaia S.A. encerrou o ano de 2013 apresentando o seguinte resumo de seu Demonstrativo de Resultado do Exercício:

Exclusivamente a partir das informações disponíveis, calcule a margem de lucratividade bruta e a margem de lucratividade líquida, respectivamente.

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458265

Análise de Balanços

Texto associado

No quadro apresentado abaixo, examinando exclusivamente a evolução relativa da participação dos capitais de terceiros em relação ao capital total da Companhia Tapajós, é possível afirmar que a participação dos capitais de terceiros vem aumentando ano a ano.

Tal fato pode ser interpretado como:

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458264

Análise de Balanços

Calcule o retorno do Ativo, sabendo que a margem de lucro foi de 15% e o giro do Ativo foi de 1,5x.

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista de Contas Públicas - Contabilidade |

Q458069

Análise de Balanços

Texto associado

Nos Balanços Patrimoniais da Cia Luft, de 2012 e 2013, obteve-se as seguintes informações:

É correto afirmar que o aumento do ativo circulante da empresa (em $), de 31.12.2012 para 31.12.2013, foi de:

Q454751

Análise de Balanços

No DRE (Demonstrativo dos Resultados do Exercício), a empresa apresentou um lucro final, após o pagamento de todos os impostos e terem sido realizados todos os ajustes de encerramento do período, de R$20.000,00. Considerando as informações abaixo, assinale a alternativa que apresenta a participação percentual desse lucro em relação ao LAJIR (EBITDA).

Juros/ despesas financeiras líquidas: ......R$1.000,00

Imposto de Renda sobre o lucro: ......... R$ 4.000,00

Juros/ despesas financeiras líquidas: ......R$1.000,00

Imposto de Renda sobre o lucro: ......... R$ 4.000,00

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Contador(a) Júnior |

Q453215

Análise de Balanços

Uma sociedade anônima, com o capital constituído por 1.000.000 de ações ordinárias e 800.000 ações preferenciais, apresentou os dados a seguir, quando do fechamento do balanço em dezembro de 2013.

Cotação unitária das ações

Ordinária ......................................R$ 2,24

Preferencial ..................................R$ 1,68

Capital de terceiros................R$ 896.000,00

Custo do capital

Votante ...................25%

Não votante ..........22%

De terceiros.......... 20%

Considerando exclusivamente as informações apresentadas, o custo médio ponderado de capital (WACC) que financia as operações da empresa, em percentual, é de

Cotação unitária das ações

Ordinária ......................................R$ 2,24

Preferencial ..................................R$ 1,68

Capital de terceiros................R$ 896.000,00

Custo do capital

Votante ...................25%

Não votante ..........22%

De terceiros.......... 20%

Considerando exclusivamente as informações apresentadas, o custo médio ponderado de capital (WACC) que financia as operações da empresa, em percentual, é de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Contador(a) Júnior |

Q453206

Análise de Balanços

Desejando participar de uma proposta para a realização de um determinado serviço, a Companhia Q S/A levantou os seguintes dados, em reais, retirados do balancete de verificação, levantado em novembro/2013:

Desconto concedido por pagamento antecipado ..........9.600,00

Despesas administrativas e comerciais ........................ 157.400,00

Lucro Bruto ................................................................181.400,00

Passivo Exigível .......................................................... 60.000,00

Patrimônio líquido ....................................................... 40.000,00

Considerando exclusivamente os dados fornecidos, as normas contábeis para elaboração das demonstrações contábeis e a boa técnica de análise financeira, o grau de alavancagem financeira da Companhia Q S/A é de

Desconto concedido por pagamento antecipado ..........9.600,00

Despesas administrativas e comerciais ........................ 157.400,00

Lucro Bruto ................................................................181.400,00

Passivo Exigível .......................................................... 60.000,00

Patrimônio líquido ....................................................... 40.000,00

Considerando exclusivamente os dados fornecidos, as normas contábeis para elaboração das demonstrações contábeis e a boa técnica de análise financeira, o grau de alavancagem financeira da Companhia Q S/A é de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Contador(a) Júnior |

Q453205

Análise de Balanços

Uma companhia de grande porte apresentou o seguinte conjunto de informações, em reais, quando do encerramento do exercício social em dezembro de 2013:

Ativo total .............................................................................. 6.000.000,00

Passivo Exigível total

Passivo Circulante ...................................................................1.200.000,00

Passivo não Circulante ............................................................ 800.000,00

Lucro antes de despesas financeiras e Imposto de Renda ..........1.380.000,00

Outras informações:

• Custo do capital de terceiros

De curto prazo ..............................................................................25%

De longo prazo ..............................................................................35%

• Alíquota de Imposto de Renda e CSLL ..................................... 34%

• LALUR sem ajuste por adição, subtração ou compensação

Considerando exclusivamente as informações apresentadas, bem como as normas contábeis sobre a elaboração das demonstrações contábeis e os aspectos técnico-conceituais do financiamento do capital de giro, o retorno sobre o patrimônio, em percentual, é de

Ativo total .............................................................................. 6.000.000,00

Passivo Exigível total

Passivo Circulante ...................................................................1.200.000,00

Passivo não Circulante ............................................................ 800.000,00

Lucro antes de despesas financeiras e Imposto de Renda ..........1.380.000,00

Outras informações:

• Custo do capital de terceiros

De curto prazo ..............................................................................25%

De longo prazo ..............................................................................35%

• Alíquota de Imposto de Renda e CSLL ..................................... 34%

• LALUR sem ajuste por adição, subtração ou compensação

Considerando exclusivamente as informações apresentadas, bem como as normas contábeis sobre a elaboração das demonstrações contábeis e os aspectos técnico-conceituais do financiamento do capital de giro, o retorno sobre o patrimônio, em percentual, é de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Contador(a) Júnior |

Q453180

Análise de Balanços

Na elaboração do orçamento da companhia H para o segundo semestre de 2012, o departamento comercial e a equipe de custos fizeram a seguinte projeção do volume de vendas:

julho = R$ 1.200,00 agosto = R$ 1.320,00 setembro = R$ 1.400,00

A administração da companhia apresentou a seguinte política de prazos para as vendas:

à vista: 40% 30 dias = 25% 60 dias = 20% 90 dias = 15%

Considerando apenas as informações apresentadas pela companhia e desconsiderando a incidência de impostos sobre as vendas, a inadimplência e o saldo a receber referentes às vendas do primeiro semestre de 2012, a entrada de caixa prevista para setembro/2012, em reais, é

julho = R$ 1.200,00 agosto = R$ 1.320,00 setembro = R$ 1.400,00

A administração da companhia apresentou a seguinte política de prazos para as vendas:

à vista: 40% 30 dias = 25% 60 dias = 20% 90 dias = 15%

Considerando apenas as informações apresentadas pela companhia e desconsiderando a incidência de impostos sobre as vendas, a inadimplência e o saldo a receber referentes às vendas do primeiro semestre de 2012, a entrada de caixa prevista para setembro/2012, em reais, é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Contador(a) Júnior |

Q453174

Análise de Balanços

A companhia T apresentou as seguintes informações referentes ao exercício social / 2013:

Demonstração do Resultado do Exercício / 2013

Receita Operacional Bruta .............................550.000,00

(-) Deduções ................................................. (50.000,00)

(=) Receita Operacional Bruta........................ 500.000,00

(-) Custo das Mercadorias Vendidas ............ (170.000,00)

(=) Lucro Operacional Bruto.........................330.000,00

(-) Despesas Operacionais ...........................(220.000,00)

(=) Resultado Operacional............................110.000,00

(-) Imposto de Renda e CSLL .................... (22.000,00)

(=) Lucro Líquido do Exercício ....................88.000,00

Outras informações:

• O Resultado Operacional é igual ao Lucro antes do Imposto de Renda.

• O Imposto de Renda e a CSLL foram devidamente calculados com base no Lucro Real apurado no LALUR.

• Giro do ativo = 4.

Considerando exclusivamente as informações apresentadas e os termos da análise das demonstrações contábeis, o percentual da taxa de retorno sobre o ativo (rentabilidade) da companhia, em 2013, é

Demonstração do Resultado do Exercício / 2013

Receita Operacional Bruta .............................550.000,00

(-) Deduções ................................................. (50.000,00)

(=) Receita Operacional Bruta........................ 500.000,00

(-) Custo das Mercadorias Vendidas ............ (170.000,00)

(=) Lucro Operacional Bruto.........................330.000,00

(-) Despesas Operacionais ...........................(220.000,00)

(=) Resultado Operacional............................110.000,00

(-) Imposto de Renda e CSLL .................... (22.000,00)

(=) Lucro Líquido do Exercício ....................88.000,00

Outras informações:

• O Resultado Operacional é igual ao Lucro antes do Imposto de Renda.

• O Imposto de Renda e a CSLL foram devidamente calculados com base no Lucro Real apurado no LALUR.

• Giro do ativo = 4.

Considerando exclusivamente as informações apresentadas e os termos da análise das demonstrações contábeis, o percentual da taxa de retorno sobre o ativo (rentabilidade) da companhia, em 2013, é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Administrador(a) Júnior |

Q453143

Análise de Balanços

Alguns ativos e passivos circulantes do Balanço Patrimonial de uma empresa possuem características específicas que os identificam como sendo contas patrimoniais operacionais. O capital de giro operacional líquido de uma empresa não costuma ser constante, podendo variar, por exemplo, mensalmente.

Quanto à variação mensal do capital de giro operacional líquido, sendo não nula, no mês em análise, ela sempre

Quanto à variação mensal do capital de giro operacional líquido, sendo não nula, no mês em análise, ela sempre

Q447300

Análise de Balanços

Uma entidade apresenta prazo médio de estocagem de 20 dias, prazo médio de recebimento de clientes de 50 dias e prazo médio de pagamento aos fornecedores de 90 dias.

Sobre essa entidade é correto afirmar que

Sobre essa entidade é correto afirmar que

Q447299

Análise de Balanços

Uma entidade observou uma diminuição no índice de retorno sobre o ativo em determinado período.

A diminuição pode ter como causa

A diminuição pode ter como causa

Q447298

Análise de Balanços

Uma entidade apresentou aumento no indicador de liquidez geral em determinado período.

Esse aumento pode ter ocorrido em função de

Esse aumento pode ter ocorrido em função de

Q447297

Análise de Balanços

Em relação à capacidade informacional da análise vertical da Demonstração do Resultado do Exercício, assinale a opção correta

Ano: 2014

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2014 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q446211

Análise de Balanços

Com base no Balanço Patrimonial de 31/12/2013 de uma empresa, foram obtidas as seguintes informações:

- Índice de liquidez corrente = 2,0.

- Grau de concentração da dívida no curto prazo = 60%.

- Passivo Não Circulante = R$ 120.000,00.

- Ativo Não Circulante = R$ 174.000,00.

Sabendo-se que o Patrimônio Líquido da empresa, em 31/12/2012, era R$ 200.000,00, que não houve aumento de Capital nem distribuição de dividendos durante o ano de 2013, e que ainda não foi realizada a distribuição do resultado obtido em 2013, o Resultado Líquido obtido pela empresa em 2013, foi, em reais,

- Índice de liquidez corrente = 2,0.

- Grau de concentração da dívida no curto prazo = 60%.

- Passivo Não Circulante = R$ 120.000,00.

- Ativo Não Circulante = R$ 174.000,00.

Sabendo-se que o Patrimônio Líquido da empresa, em 31/12/2012, era R$ 200.000,00, que não houve aumento de Capital nem distribuição de dividendos durante o ano de 2013, e que ainda não foi realizada a distribuição do resultado obtido em 2013, o Resultado Líquido obtido pela empresa em 2013, foi, em reais,