Questões de Concurso Sobre análise de balanços

Foram encontradas 3.202 questões

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Profissional Júnior - Ciências Contábeis |

Q493064

Análise de Balanços

O índice de lucratividade em cada ano é

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Profissional Júnior - Ciências Contábeis |

Q493048

Análise de Balanços

Uma empresa pretende investir na compra de um novo equipamento cujos benefícios serão: economia de mão de obra dos operadores, redução do desperdício de matérias-primas, redução do custo com energia elétrica e redução dos custos com manutenção. Sabe-se que a vida útil desse equipamento é de 5 anos, que o custo de aquisição é R$ 500.000,00 e também que o custo médio ponderado do capital é de 14% ao ano. Uma análise desse investimento foi elaborada, com destaque para os seguintes dados:

• Fluxo de caixa descontado dos benefícios proporcionados pela aquisição do novo equipamento = R$ 850.000,00;

• Taxa interna de retorno obtido com o investimento = 18% ao ano;

• Pay back = 25 meses.

Analisando-se as informações, conclui-se que

• Fluxo de caixa descontado dos benefícios proporcionados pela aquisição do novo equipamento = R$ 850.000,00;

• Taxa interna de retorno obtido com o investimento = 18% ao ano;

• Pay back = 25 meses.

Analisando-se as informações, conclui-se que

Q490706

Análise de Balanços

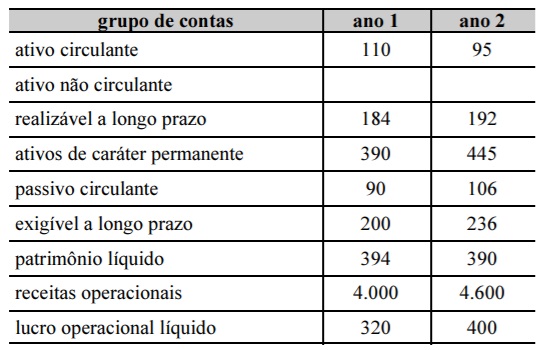

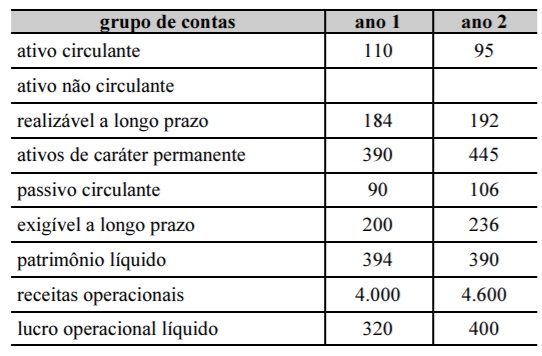

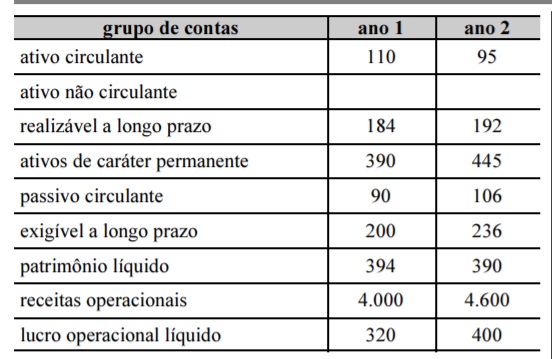

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

A relação entre as fontes de recursos deteriorou-se do ano 1 para o ano 2.

Q490704

Análise de Balanços

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

A margem operacional líquida do ano 2 foi inferior à do ano 1.

Q490703

Análise de Balanços

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

A rentabilidade dos recursos próprios piorou do ano 1 para o ano 2.

Q490702

Análise de Balanços

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

O índice de liquidez geral do ano 1 foi superior ao índice de liquidez geral do ano 2.

Q490701

Análise de Balanços

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

O aumento dos ativos de caráter permanente do ano 1 para o ano 2 foi financiado, principal ou exclusivamente, com recursos onerosos de terceiros.

Ano: 2014

Banca:

BIO-RIO

Órgão:

ELETROBRAS

Prova:

BIO-RIO - 2014 - ELETROBRAS - Profissional Nível Médio - Suporte I (PMS I) - ADR66 |

Q490033

Análise de Balanços

Na análise das demonstrações financeiras são muito adotados como índices de atividade os giros do ativo total,de contas a receber e de estoques que,respectivamente,são dados por:

Ano: 2014

Banca:

BIO-RIO

Órgão:

ELETROBRAS

Prova:

BIO-RIO - 2014 - ELETROBRAS - Profissional Nível Médio - Suporte I (PMS I) - ADR66 |

Q490032

Análise de Balanços

Na análise das demonstrações financeiras são muito adotados como indicadores de liquidez contábil o índice de liquidez corrente e o índice de liquidez seca que são dados, respectivamente,por:

Ano: 2014

Banca:

BIO-RIO

Órgão:

ELETROBRAS

Prova:

BIO-RIO - 2014 - ELETROBRAS - Profissional Nível Médio - Suporte I (PMS I) - ADR66 |

Q490031

Análise de Balanços

Dentre os elementos fundamentais da análise das demonstrações

financeiras temos o índice de atividade, que se refere a:

Ano: 2014

Banca:

BIO-RIO

Órgão:

ELETROBRAS

Prova:

BIO-RIO - 2014 - ELETROBRAS - Profissional Nível Médio - Suporte I (PMS I) - ADR66 |

Q490030

Análise de Balanços

Em uma empresa, o fluxo de caixa pago aos credores (capital

de terceiros) é de $90, o pagamento aos acionistas é de $80 e

o recebimento com a venda de novas ações é de $40. Portanto,

o total do fluxo de caixa para os investidores é de:

Ano: 2014

Banca:

BIO-RIO

Órgão:

ELETROBRAS

Prova:

BIO-RIO - 2014 - ELETROBRAS - Profissional Nível Médio - Suporte I (PMS I) - ADR66 |

Q490028

Análise de Balanços

Em uma empresa, para o cálculo do fluxo de caixa pago aos

credores, temos: juros = $90, amortização de dívidas = $80 e

recebimento com a venda de títulos de longo prazo = $90. Nesta

mesma empresa, para o cálculo do fluxo de caixa aos acionistas,

temos: dividendos pagos = $50, recompra de ações existentes =

$10 e recebimento com a venda de novas ações = $40. Com isso,

os fluxos totais de caixa para investidores serão de:

Ano: 2014

Banca:

BIO-RIO

Órgão:

ELETROBRAS

Prova:

BIO-RIO - 2014 - ELETROBRAS - Profissional Nível Médio - Suporte I (PMS I) - ADR66 |

Q490027

Análise de Balanços

Em uma empresa, para o cálculo do fluxo de caixa das

operações, temos: resultado antes de juros e impostos = $90,

depreciação = $80 e impostos correntes = $10. Nesta mesma

empresa,para o cálculo do fluxo de caixa usado para investimento,

temos: aquisição de ativos imobilizados = $50 e venda de ativos

imobilizados = $30. Se forem feitas aplicações em capital de giro

líquido (acréscimos de capital) no valor de $40, os fluxos totais de

caixa gerados pelos ativos da empresa serão de:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489393

Análise de Balanços

Com relação à divulgação e análise das demonstrações contábeis, julgue o próximo item.

A conversão de financiamentos a pagar de curto prazo em capital social proporcionará acréscimo ao índice de liquidez corrente da empresa.

A conversão de financiamentos a pagar de curto prazo em capital social proporcionará acréscimo ao índice de liquidez corrente da empresa.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489248

Análise de Balanços

Considerando que uma empresa apresente índices de liquidez imediata, de liquidez corrente, de liquidez seca e de liquidez geral iguais a 0,70; 1,80; 0,70 e 1,80, respectivamente, e que todos os ativos estejam classificados no ativo circulante, julgue o item seguinte.

O saldo dos estoques será inferior ao saldo das disponibilidades.

O saldo dos estoques será inferior ao saldo das disponibilidades.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489247

Análise de Balanços

Considerando que uma empresa apresente índices de liquidez imediata, de liquidez corrente, de liquidez seca e de liquidez geral iguais a 0,70; 1,80; 0,70 e 1,80, respectivamente, e que todos os ativos estejam classificados no ativo circulante, julgue o item seguinte.

O saldo do passivo exigível será igual ao saldo das disponibilidades

O saldo do passivo exigível será igual ao saldo das disponibilidades

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489246

Análise de Balanços

Considerando que uma empresa apresente índices de liquidez imediata, de liquidez corrente, de liquidez seca e de liquidez geral iguais a 0,70; 1,80; 0,70 e 1,80, respectivamente, e que todos os ativos estejam classificados no ativo circulante, julgue o item seguinte.

O saldo dos estoques será superior ao saldo do passivo não circulante.

O saldo dos estoques será superior ao saldo do passivo não circulante.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489245

Análise de Balanços

Considerando que uma empresa apresente índices de liquidez imediata, de liquidez corrente, de liquidez seca e de liquidez geral iguais a 0,70; 1,80; 0,70 e 1,80, respectivamente, e que todos os ativos estejam classificados no ativo circulante, julgue o item seguinte.

O saldo do passivo não circulante será inferior ao saldo do passivo circulante

O saldo do passivo não circulante será inferior ao saldo do passivo circulante

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489214

Análise de Balanços

Com relação a séries de valores, valores atual e futuro e contas a receber, julgue o item seguinte.

Caso, na análise da viabilidade de um projeto, se constate que, à medida que se aumenta a taxa de desconto mínima aceitável, diminui o valor presente líquido, a decisão favorável à realização desse projeto só se dará se houver uma diferença positiva entre o valor presente dos fluxos futuros de caixa e o valor presente do investimento.

Caso, na análise da viabilidade de um projeto, se constate que, à medida que se aumenta a taxa de desconto mínima aceitável, diminui o valor presente líquido, a decisão favorável à realização desse projeto só se dará se houver uma diferença positiva entre o valor presente dos fluxos futuros de caixa e o valor presente do investimento.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489212

Análise de Balanços

Com relação a séries de valores, valores atual e futuro e contas a receber, julgue o item seguinte.

Determinada empresa que só vende a prazo tem uma média de contas a receber de R$ 100.000,00 e um quociente de giro anual das vendas de 5. Essa empresa constatou que os concorrentes, cujas operações também são feitas exclusivamente a prazo, têm vendas 80% superiores. Para alcançar essa mesma meta, a referida empresa está disposta a reduzir as exigências para a concessão de crédito.

Nessa situação hipotética, se a empresa mantiver estoques médios de R$ 150.000,00 em contas a receber, então ela terá de aumentar o prazo médio de recebimento.

Determinada empresa que só vende a prazo tem uma média de contas a receber de R$ 100.000,00 e um quociente de giro anual das vendas de 5. Essa empresa constatou que os concorrentes, cujas operações também são feitas exclusivamente a prazo, têm vendas 80% superiores. Para alcançar essa mesma meta, a referida empresa está disposta a reduzir as exigências para a concessão de crédito.

Nessa situação hipotética, se a empresa mantiver estoques médios de R$ 150.000,00 em contas a receber, então ela terá de aumentar o prazo médio de recebimento.