Questões de Concurso Sobre análise de balanços

Foram encontradas 3.202 questões

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481859

Análise de Balanços

Texto associado

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir (Valores em reais):

A empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

Em 2009, a participação do Capital de Terceiros era de

Q481017

Análise de Balanços

O índice que avalia a capacidade de uma empresa de pagar as suas dívidas, no momento em que elas vencem, é chamado de índice de

Ano: 2012

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2012 - PROCERGS - Técnico de Nível Médio - Técnico Contábil |

Q478565

Análise de Balanços

Uma das principais finalidades da contabilidade é demonstrar periodicamente a situação patrimonial, financeira e de rentabilidade das empresas. Dentre as análises das demonstrações contábeis, especificamente do Balanço Patrimonial, pode-se realizar a análise financeira com base em quocientes de liquidez, que é

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477829

Análise de Balanços

O sistema de análise “DuPont” considera para o cálculo do “ROA – Retorno sobre Ativos”, o(a)

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477828

Análise de Balanços

O “Lucro Residual", ou seja, o lucro suficiente para compensar o risco menos o lucro operacional, representa:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477827

Análise de Balanços

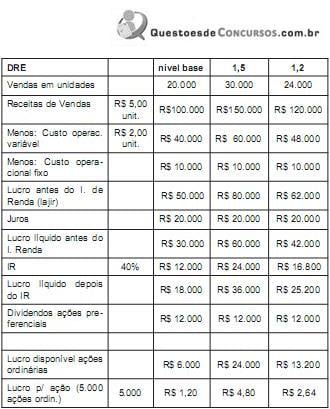

Considerando somente as informações apresentadas na tabela a seguir, pode-se a?rmar que o Ciclo operacional e o Ciclo de caixa são, respectivamente, em dias:

Contas X1

Contas a receber R$ 100

Vendas líquidas R$ 500

PMRV 72 dias

Contas a Pagar fornecedores R$ 150

Compras R$ 600

PMPC 90 dias

Estoque R$ 100

CMV R$ 400

PMRE 90 dias

Contas X1

Contas a receber R$ 100

Vendas líquidas R$ 500

PMRV 72 dias

Contas a Pagar fornecedores R$ 150

Compras R$ 600

PMPC 90 dias

Estoque R$ 100

CMV R$ 400

PMRE 90 dias

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477826

Análise de Balanços

A Empresa necessita decidir qual é o melhor projeto de

investimento de acordo com o quadro abaixo. A empresa

utiliza para tomada de decisão de investimentos os

critérios; “VPL” e “Payback”, nesta ordem de importância.

Embora a empresa não utilize a “TIR” para tomada de

decisão, esta foi calculada, chegando a 4,5%, tanto para

o projeto A quanto para o projeto B.

Nos cálculos do VPL, a empresa utiliza como expectativa de taxa mínima para manutenção do valor da empresa 4,5%.

Tomando-se como base, somente, os dados acima, a decisão da empresa irá optar pelo:

Nos cálculos do VPL, a empresa utiliza como expectativa de taxa mínima para manutenção do valor da empresa 4,5%.

Tomando-se como base, somente, os dados acima, a decisão da empresa irá optar pelo:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477825

Análise de Balanços

Levando-se em consideração o quadro a seguir, a alavancagem operacional, financeira e combinada são, respectivamente:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477823

Análise de Balanços

Considerando os conceitos de valor do dinheiro no tempo, pode-se afirmar que:

I. O valor futuro de uma anuidade vencida é sempre maior que o valor futuro de uma anuidade comum.

II. Uma perpetuidade é uma anuidade com vida finita, que fornece fluxo de caixa durante toda a vida do empreendimento.

III. A taxa interna de retorno de um projeto, quando inferior à taxa requerida pelo investidor, sempre indica que o investimento é atrativo.

I. O valor futuro de uma anuidade vencida é sempre maior que o valor futuro de uma anuidade comum.

II. Uma perpetuidade é uma anuidade com vida finita, que fornece fluxo de caixa durante toda a vida do empreendimento.

III. A taxa interna de retorno de um projeto, quando inferior à taxa requerida pelo investidor, sempre indica que o investimento é atrativo.

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477822

Análise de Balanços

A empresa Domínio S.A. tem três oportunidades de

investimento. Sua estrutura de capital atual e os projetos

oferecem as condições a seguir:

Estrutura de Capital

Estrutura Volume Custo

Dívida de Longo Prazo R$ 40.000,00 8,5%

Ações Preferenciais – com dividendo fixo R$ 25.000,00 3,0%

Ações Ordinárias – dividendo mínimo esperado de 5% R$ 35.000,00 5,0%

TOTAL R$100.000,00

Projetos

Taxa retorno gerada

Projeto A 6,50%

Projeto B 5,75%

Projeto C 6,00%

Considerando que a governança da empresa estabelece que investimentos somente devem ser efetuados quando a taxa de retorno do investimento superar o WACC (Custo Médio ponderado de Capital), pode-se afirmar que o investimento:

Estrutura de Capital

Estrutura Volume Custo

Dívida de Longo Prazo R$ 40.000,00 8,5%

Ações Preferenciais – com dividendo fixo R$ 25.000,00 3,0%

Ações Ordinárias – dividendo mínimo esperado de 5% R$ 35.000,00 5,0%

TOTAL R$100.000,00

Projetos

Taxa retorno gerada

Projeto A 6,50%

Projeto B 5,75%

Projeto C 6,00%

Considerando que a governança da empresa estabelece que investimentos somente devem ser efetuados quando a taxa de retorno do investimento superar o WACC (Custo Médio ponderado de Capital), pode-se afirmar que o investimento:

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Superior - Ciências Contábeis |

Q477346

Análise de Balanços

Uma entidade apresentou redução no indicador de liquidez corrente no mês de março de 2014.

Uma possível causa para essa diminuição foi

Uma possível causa para essa diminuição foi

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Superior - Ciências Contábeis |

Q477344

Análise de Balanços

Um analista deseja analisar a política de obtenção de recursos financeiros de uma entidade.

Seu foco principal deve ser a análise dos indicadores de

Seu foco principal deve ser a análise dos indicadores de

Ano: 2012

Banca:

COPEVE-UFAL

Órgão:

ALGÁS

Prova:

COPEVE-UFAL - 2012 - ALGÁS - Assistente Técnico - Administração e Finanças |

Q477270

Análise de Balanços

Considerando o grau de liquidez, assinale a opção que apresenta a melhor sequência de disposição das contas do ativo.

Ano: 2012

Banca:

COPEVE-UFAL

Órgão:

ALGÁS

Prova:

COPEVE-UFAL - 2012 - ALGÁS - Assistente Técnico - Administração e Finanças |

Q477266

Análise de Balanços

A empresa geradora de energia teve a seguinte

movimentação de saldos de contas do ativo entre 31/12/10 e

31/12/11.

O assistente técnico de administração e finança concluiu que a maior variação negativa horizontal do período se deu na conta de

Q477166

Análise de Balanços

Nos Balanços Patrimoniais da Cia Joia, de 2012 e

2013, obtiveram-se as seguintes informações:

Elementos 31.12.2012 31.12.2013

Capital Circulante Líquido Positivo 5.250,00 10.312,00

Passivo Circulante 3.515,00 3.270,00

Assim, é correto afirmar que o aumento do ativo circulante da empresa (em $), de 31.12.2012 para 31.12.2013, foi de:

Elementos 31.12.2012 31.12.2013

Capital Circulante Líquido Positivo 5.250,00 10.312,00

Passivo Circulante 3.515,00 3.270,00

Assim, é correto afirmar que o aumento do ativo circulante da empresa (em $), de 31.12.2012 para 31.12.2013, foi de:

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473727

Análise de Balanços

O Patrimônio Líquido de uma empresa, em 31/12/2012, era R$ 600.000,00 e durante o ano de 2013 a alteração no valor total do Patrimônio Líquido foi decorrente do resultado do período. Com base no Balanço Patrimonial de 31/12/2013, antes da distribuição do resultado do ano de 2013, foram obtidas as seguintes informações:

- Ativo Não Circulante = R$ 630.000,00.

- Passivo Não Circulante = R$ 360.000,00.

- Índice de liquidez corrente = 2,0.

- Grau de concentração da dívida com terceiros no curto prazo = 60%.

O Resultado Líquido obtido em 2013, em reais, foi

- Ativo Não Circulante = R$ 630.000,00.

- Passivo Não Circulante = R$ 360.000,00.

- Índice de liquidez corrente = 2,0.

- Grau de concentração da dívida com terceiros no curto prazo = 60%.

O Resultado Líquido obtido em 2013, em reais, foi

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANS

Prova:

CESPE - 2013 - ANS - Especialista em Regulação de Saúde Suplementar |

Q470151

Análise de Balanços

Com base no balanço patrimonial hipotético acima apresentado, em milhões de reais, julgue o item que segue. Nesse sentido, considere que o giro do ativo da empresa tenha sido de 3 vezes, em 2011, e 2,75 vezes, em 2012, e que o lucro operacional líquido tenha somado R$ 80 milhões, em 2012, e R$ 65 milhões, em 2011.

A liquidez seca do exercício 2012 é inferior à do exercício 2011, mas a liquidez geral melhorou no período.

A liquidez seca do exercício 2012 é inferior à do exercício 2011, mas a liquidez geral melhorou no período.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANS

Prova:

CESPE - 2013 - ANS - Especialista em Regulação de Saúde Suplementar |

Q470150

Análise de Balanços

Com base no balanço patrimonial hipotético acima apresentado, em milhões de reais, julgue o item que segue. Nesse sentido, considere que o giro do ativo da empresa tenha sido de 3 vezes, em 2011, e 2,75 vezes, em 2012, e que o lucro operacional líquido tenha somado R$ 80 milhões, em 2012, e R$ 65 milhões, em 2011.

A margem sobre vendas aumentou no período.

A margem sobre vendas aumentou no período.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANS

Prova:

CESPE - 2013 - ANS - Especialista em Regulação de Saúde Suplementar |

Q470149

Análise de Balanços

Com base no balanço patrimonial hipotético acima apresentado, em milhões de reais, julgue o item que segue. Nesse sentido, considere que o giro do ativo da empresa tenha sido de 3 vezes, em 2011, e 2,75 vezes, em 2012, e que o lucro operacional líquido tenha somado R$ 80 milhões, em 2012, e R$ 65 milhões, em 2011.

No período, os capitais de terceiros tornaram-se majoritários no financiamento dos ativos.

No período, os capitais de terceiros tornaram-se majoritários no financiamento dos ativos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANS

Prova:

CESPE - 2013 - ANS - Especialista em Regulação de Saúde Suplementar |

Q470148

Análise de Balanços

Com base no balanço patrimonial hipotético acima apresentado, em milhões de reais, julgue o item que segue. Nesse sentido, considere que o giro do ativo da empresa tenha sido de 3 vezes, em 2011, e 2,75 vezes, em 2012, e que o lucro operacional líquido tenha somado R$ 80 milhões, em 2012, e R$ 65 milhões, em 2011.

O retorno sobre investimento de 2012 foi superior a 25%.

O retorno sobre investimento de 2012 foi superior a 25%.