Questões de Concurso Sobre análise de balanços

Foram encontradas 3.202 questões

Q488891

Análise de Balanços

Na análise da Demonstração das Variações Patrimoniais de determinado órgão público é possível identificar

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486384

Análise de Balanços

O valor econômico agregado (EVA na sigla em inglês) ou valor econômico adicionado é uma medida de criação de valor identificada com o desempenho operacional da empresa que indica se tal empresa está criando ou destruindo valor.

Nesse contexto, admita que uma companhia com capital fixo de R$ 10.000.000,00 e capital de giro de R$ 5.000.000,00, estrutura de capitais que contempla 40% de capital de terceiros, remunerado a uma taxa bruta de 8% ao ano, tenha apurado um resultado operacional (lucro líquido) de R$ 1.800.000,00, já deduzido da taxa conjunta de Imposto de Renda e CSLL de 30%.

Sabendo que os seus acionistas têm uma expectativa de remuneração mínima de 12%, para seus investimentos, o valor econômico agregado por essa companhia, em reais, é

Nesse contexto, admita que uma companhia com capital fixo de R$ 10.000.000,00 e capital de giro de R$ 5.000.000,00, estrutura de capitais que contempla 40% de capital de terceiros, remunerado a uma taxa bruta de 8% ao ano, tenha apurado um resultado operacional (lucro líquido) de R$ 1.800.000,00, já deduzido da taxa conjunta de Imposto de Renda e CSLL de 30%.

Sabendo que os seus acionistas têm uma expectativa de remuneração mínima de 12%, para seus investimentos, o valor econômico agregado por essa companhia, em reais, é

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486374

Análise de Balanços

Considere as informações a seguir para responder à questão.

Na análise das demonstrações contábeis da companhia G, exercício findo em 31 / dez / 2013, o analista anotou o seguinte:

Dados retirados do Balanço Patrimonial:

Ativo Circulante: R$ 1.755.000,00;

Ativo Não Circulante: R$ 2.245.000,00 incluindo o Ativo Realizável a Longo Prazo de R$ 520.000,00

Informações levantadas pelo analista, na análise do Balanço Patrimonial da companhia G:

Composição do endividamento = 65%;

Participação do capital próprio na estrutura de capitais = 37,50%

Considerando-se somente os dados e informações recebidos, aliados aos procedimentos de análise das demonstrações contábeis, o grau de imobilização do capital próprio da companhia G, em percentual, é

Na análise das demonstrações contábeis da companhia G, exercício findo em 31 / dez / 2013, o analista anotou o seguinte:

Dados retirados do Balanço Patrimonial:

Ativo Circulante: R$ 1.755.000,00;

Ativo Não Circulante: R$ 2.245.000,00 incluindo o Ativo Realizável a Longo Prazo de R$ 520.000,00

Informações levantadas pelo analista, na análise do Balanço Patrimonial da companhia G:

Composição do endividamento = 65%;

Participação do capital próprio na estrutura de capitais = 37,50%

Considerando-se somente os dados e informações recebidos, aliados aos procedimentos de análise das demonstrações contábeis, o grau de imobilização do capital próprio da companhia G, em percentual, é

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486373

Análise de Balanços

Considere as informações a seguir para responder à questão.

Na análise das demonstrações contábeis da companhia G, exercício findo em 31 / dez / 2013, o analista anotou o seguinte:

Dados retirados do Balanço Patrimonial:

Ativo Circulante: R$ 1.755.000,00;

Ativo Não Circulante: R$ 2.245.000,00 incluindo o Ativo Realizável a Longo Prazo de R$ 520.000,00

Informações levantadas pelo analista, na análise do Balanço Patrimonial da companhia G:

Composição do endividamento = 65%;

Participação do capital próprio na estrutura de capitais = 37,50%

Considerando somente as informações e os dados recebidos, aliados aos procedimentos de análise das demonstrações contábeis, verifica-se que o Índice de Liquidez Corrente da companhia G é

Na análise das demonstrações contábeis da companhia G, exercício findo em 31 / dez / 2013, o analista anotou o seguinte:

Dados retirados do Balanço Patrimonial:

Ativo Circulante: R$ 1.755.000,00;

Ativo Não Circulante: R$ 2.245.000,00 incluindo o Ativo Realizável a Longo Prazo de R$ 520.000,00

Informações levantadas pelo analista, na análise do Balanço Patrimonial da companhia G:

Composição do endividamento = 65%;

Participação do capital próprio na estrutura de capitais = 37,50%

Considerando somente as informações e os dados recebidos, aliados aos procedimentos de análise das demonstrações contábeis, verifica-se que o Índice de Liquidez Corrente da companhia G é

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486354

Análise de Balanços

Considere o balanço sintético, em milhares de reais, apresentado pela companhia no encerramento do exercício social de 31 de dezembro de 2014

Ativo Passivo

Circulante 2.500 Circulante 1.700

Não Circulante

Ativo Não Circulante Passivo Exigível Longo Prazo 200

Investimentos 700 Patrimônio Líquido

Imobilizado 1.300 Capital Social 2.600

Total 4.500 Total 4.500

Tendo em vista exclusivamente as informações contidas no Balanço Patrimonial / 2014, o capital de giro próprio que a empresa tem aplicado em seu ativo circulante, em milhares de reais, é de

Ativo Passivo

Circulante 2.500 Circulante 1.700

Não Circulante

Ativo Não Circulante Passivo Exigível Longo Prazo 200

Investimentos 700 Patrimônio Líquido

Imobilizado 1.300 Capital Social 2.600

Total 4.500 Total 4.500

Tendo em vista exclusivamente as informações contidas no Balanço Patrimonial / 2014, o capital de giro próprio que a empresa tem aplicado em seu ativo circulante, em milhares de reais, é de

Q486053

Análise de Balanços

Determinada empresa apresenta índice de liquidez corrente igual a 2,5, índice de participação de capitais de terceiros em relação ao Patrimônio Líquido igual a 200% e composição do endividamento igual a 60%. Sabendo que o Patrimônio Líquido da empresa é igual a R$ 1.000,00, o seu ativo circulante é igual a

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Economia |

Q485619

Análise de Balanços

Considere que uma empresa possui prazo médio de cobrança de 32 dias, prazo médio de estoques de 12 dias, prazo médio de pagamento a fornecedores de 24 dias, prazo médio de fabricação de 10 dias e prazo médio de vendas de 22 dias. O Ciclo Operacional e o Ciclo Financeiro de Caixas dessa empresa são, em dias, respectivamente, de

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Economia |

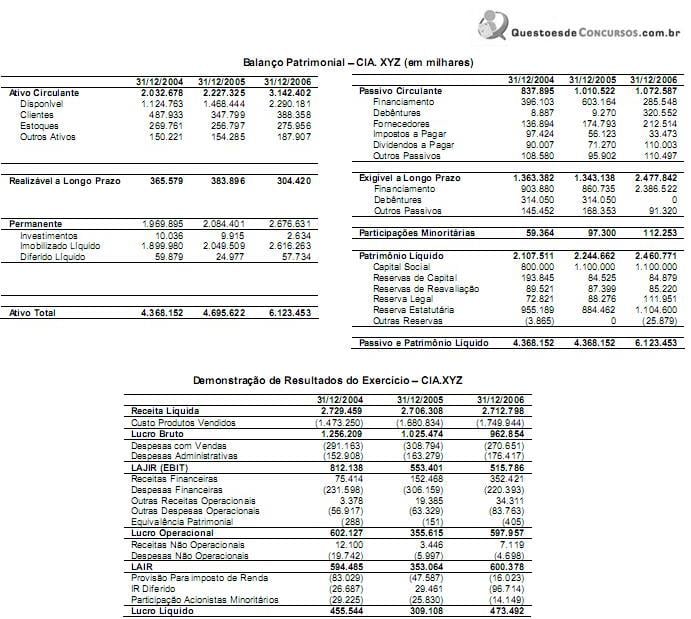

Q485617

Análise de Balanços

Analise as informações das demonstrações contábeis da CIA. XYZ abaixo.

Com relação ao perfil de endividamento da CIA.XYZ, é correto afirmar que a empresa, de 2005 para 2006,

I. aumentou a participação de dívidas de longo prazo em relação ao endividamento total.

II. reduziu a participação de dívidas de longo prazo em relação ao endividamento total.

III. aumentou a participação de dívidas de curto prazo em relação ao endividamento total.

Está correto o que se afirma APENAS em

Com relação ao perfil de endividamento da CIA.XYZ, é correto afirmar que a empresa, de 2005 para 2006,

I. aumentou a participação de dívidas de longo prazo em relação ao endividamento total.

II. reduziu a participação de dívidas de longo prazo em relação ao endividamento total.

III. aumentou a participação de dívidas de curto prazo em relação ao endividamento total.

Está correto o que se afirma APENAS em

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Economia |

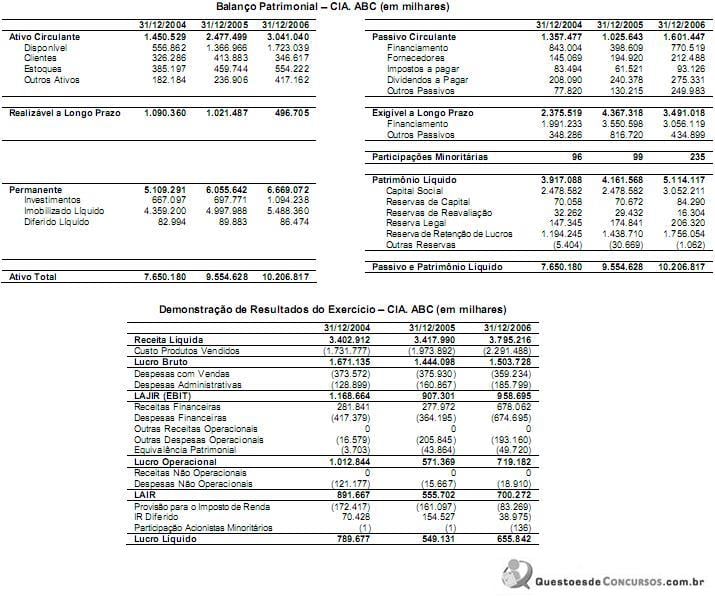

Q485616

Análise de Balanços

Considere as seguintes demonstrações financeiras:

De acordo com as informações das demonstrações contábeis da CIA. ABC, o retorno sobre o patrimônio líquido - RSPL referente ao ano de 2004 e 2005 foi, respectivamente, de

De acordo com as informações das demonstrações contábeis da CIA. ABC, o retorno sobre o patrimônio líquido - RSPL referente ao ano de 2004 e 2005 foi, respectivamente, de

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Administração |

Q484732

Análise de Balanços

Uma empresa apresenta um prazo médio de rotação de estoques (PMRE) positivo de 30 dias, ciclo operacional (CO) positivo de 50 dias, e ciclo financeiro (CF) positivo de 10 dias. A empresa espera que, praticando um prazo médio de pagamento de compras (PMPC) maior, sua gestão financeira de curto prazo gerará valor para ela.

Ao aumentar seu PMPC atual em 50%, a empresa terá um ciclo financeiro

Ao aumentar seu PMPC atual em 50%, a empresa terá um ciclo financeiro

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Administração |

Q484731

Análise de Balanços

Na análise de demonstrações financeiras, cálculos como o do EBIT (LAJI ou LAJIR em português), do EBITDA (LAJIDA em português) e do NOPAT (LOLAI em português) são realizados com o intuito de conhecer, de forma mais aprofundada, a situação econômico-financeira de uma empresa.

Dessa forma, o EBITDA poderá ser

Dessa forma, o EBITDA poderá ser

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Administração |

Q484692

Análise de Balanços

Uma entidade tem $ 320.000 de ativo total ao final de um exercício, no qual obteve lucro de $ 25.000.

Se essa entidade tem 55% de participação do capital de terceiros, o seu patrimônio líquido ao final do exercício é

Se essa entidade tem 55% de participação do capital de terceiros, o seu patrimônio líquido ao final do exercício é

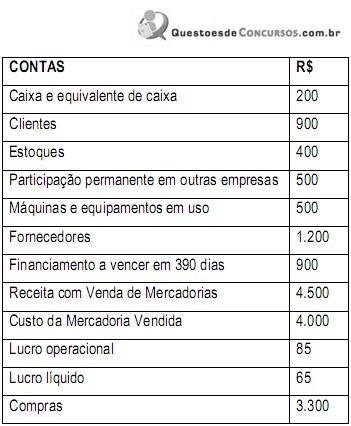

Q483127

Análise de Balanços

Com base nas informações a seguir calcule o que se pede e marque a alternativa correta.

Pede-se calcular:

I. Índice de liquidez corrente;

II. Prazo Médio de Renovação de Estoque;

III. Prazo Médio de Recebimento das Vendas;

IV. Ciclo de Conversão de Caixa;

V. Percentual de Retorno sobre o Patrimônio Líquido.

A sequência correta das respostas é:

Pede-se calcular:

I. Índice de liquidez corrente;

II. Prazo Médio de Renovação de Estoque;

III. Prazo Médio de Recebimento das Vendas;

IV. Ciclo de Conversão de Caixa;

V. Percentual de Retorno sobre o Patrimônio Líquido.

A sequência correta das respostas é:

Q483107

Análise de Balanços

A entidade deve verificar se há perda de valor recuperável de uma Unidade Geradora de Caixa (UGC) quando:

Q483076

Análise de Balanços

A Análise de Demonstrações Financeiras das empresas deve ser feita com base nas seguintes peças contábeis: 1) Balanço Patrimonial (BP); 2) Demonstração de Resultado de Exercício (DRE); 3) Demonstração de Mutação do Patrimônio Líquido (DMPL); e 4) Demonstração da Origem e Aplicação de Recursos (DOAR). A DRE é uma peça contábil que retrata:

Q483057

Análise de Balanços

As medidas econômico-financeiras, também conhecidas como índices financeiros, permitem aos administradores avaliar a evolução da empresa e tomar as medidas corretivas que se fizerem necessárias. Entre esses índices, encontra-se o Índice de Liquidez Seca, cuja fórmula de cálculo é:

Q482659

Análise de Balanços

Determinada empresa apresenta os seguintes índices obtidos a partir de suas demonstrações contábeis de 31/12/2013:

- índice de liquidez corrente = 3,00.

- índice de participação de capitais de terceiros em relação aos recursos totais (grau de endividamento) = 60%.

- índice de composição do endividamento = 40%.

Com base nestas informações e sabendo que o Patrimônio Líquido da empresa era R$ 3.000,00, o valor do seu ativo circulante era, em reais.

- índice de liquidez corrente = 3,00.

- índice de participação de capitais de terceiros em relação aos recursos totais (grau de endividamento) = 60%.

- índice de composição do endividamento = 40%.

Com base nestas informações e sabendo que o Patrimônio Líquido da empresa era R$ 3.000,00, o valor do seu ativo circulante era, em reais.

Ano: 2014

Banca:

MS CONCURSOS

Órgão:

UFAC

Prova:

MS CONCURSOS - 2014 - UFAC - Técnico em Contabilidade |

Q481930

Análise de Balanços

Analise os dados da Empresa Souza e Silva Ltda, encerrado em 31/12/2013 e responda à questão.

TÍTULOS Valor em R$

Ativo Circulante

Disponibilidades 78.855,00

Créditos 123.915,00

Estoques 44.370,00

Ativo não Circulante

Ativo Realizável a Longo Prazo 354.150,00

Investimentos 15.000,00

Imobilizado 128.250,00

Intangível 45.000,00

Passivo Circulante

Fornecedores 75.000,00

Empréstimos 37.650,00

Passivo não Circulante

Passivo Exigível a Longo Prazo 241.050,00

Patrimônio Líquido 435.840,00

Os índices de Liquidez Geral e de Liquidez Imediata, respectivamente são:

TÍTULOS Valor em R$

Ativo Circulante

Disponibilidades 78.855,00

Créditos 123.915,00

Estoques 44.370,00

Ativo não Circulante

Ativo Realizável a Longo Prazo 354.150,00

Investimentos 15.000,00

Imobilizado 128.250,00

Intangível 45.000,00

Passivo Circulante

Fornecedores 75.000,00

Empréstimos 37.650,00

Passivo não Circulante

Passivo Exigível a Longo Prazo 241.050,00

Patrimônio Líquido 435.840,00

Os índices de Liquidez Geral e de Liquidez Imediata, respectivamente são:

Ano: 2014

Banca:

MS CONCURSOS

Órgão:

UFAC

Prova:

MS CONCURSOS - 2014 - UFAC - Técnico em Contabilidade |

Q481929

Análise de Balanços

A fórmula pelo qual calcula o índice de composição do endividamento de uma empresa é:

Ano: 2014

Banca:

MS CONCURSOS

Órgão:

UFAC

Prova:

MS CONCURSOS - 2014 - UFAC - Técnico em Contabilidade |

Q481928

Análise de Balanços

A empresa Souza e Silva Ltda., com sede na cidade de Rio Branco, tem Ativo Circulante de R$ 500.000,00 e Passivo Circulante de R$ 200.000,00. Se fizer uma aquisição de um imóvel para uso, a prazo, no valor de R$ 50.000,00, seu quociente de liquidez corrente será de: