Questões de Concurso Sobre análise de balanços

Foram encontradas 3.359 questões

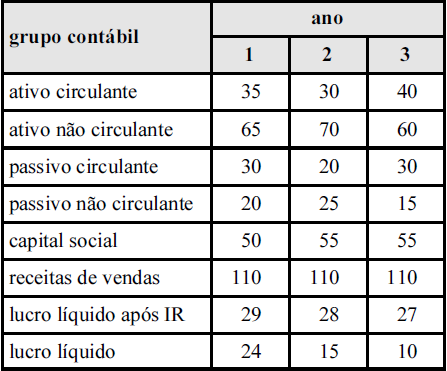

Q394620

Análise de Balanços

Considerando que a tabela acima apresenta informações da contabilidade da empresa hipotética Z, que o ativo financeiro e o passivo financeiro de cada ano dessa empresa representavam, cada um, 10% do total de valores circulantes, e que os três anos dessa tabela são consecutivos, sendo o ano 1 o mais recente e o ano 3 o mais antigo, julgue os itens subsequentes.

Na empresa em apreço, a participação dos ativos não circulantes em relação ao ativo total decresceu quando comparado o ano 3 com o ano 1.

Na empresa em apreço, a participação dos ativos não circulantes em relação ao ativo total decresceu quando comparado o ano 3 com o ano 1.

Q394619

Análise de Balanços

Considerando que a tabela acima apresenta informações da contabilidade da empresa hipotética Z, que o ativo financeiro e o passivo financeiro de cada ano dessa empresa representavam, cada um, 10% do total de valores circulantes, e que os três anos dessa tabela são consecutivos, sendo o ano 1 o mais recente e o ano 3 o mais antigo, julgue os itens subsequentes.

A participação dos capitais de terceiros no financiamento dos investimentos da empresa Z foi crescente do ano 3 para o ano 2.

A participação dos capitais de terceiros no financiamento dos investimentos da empresa Z foi crescente do ano 3 para o ano 2.

Q394617

Análise de Balanços

Texto associado

ativo operacional médio ____________________ R$ 3.000.000

giro do ativo ________________________________ 4

retorno sobre investimentos (ROI) _______ 20%

imobilização do patrimônio líquido ______ 0,9

Considerando as informações acima, relativas à empresa hipotética X, julgue os próximos itens.

A liquidez geral da empresa X é maior que 1,00.

A liquidez geral da empresa X é maior que 1,00.

Q394616

Análise de Balanços

Texto associado

ativo operacional médio ____________________ R$ 3.000.000

giro do ativo ________________________________ 4

retorno sobre investimentos (ROI) _______ 20%

imobilização do patrimônio líquido ______ 0,9

Considerando as informações acima, relativas à empresa hipotética X, julgue os próximos itens.

A margem operacional de lucro da empresa X é igual à metade do retorno sobre investimentos.

A margem operacional de lucro da empresa X é igual à metade do retorno sobre investimentos.

Ano: 2013

Banca:

FUMARC

Órgão:

PC-MG

Prova:

FUMARC - 2013 - PC-MG - Analista da Polícia Civil - Ciências Contábeis |

Q380052

Análise de Balanços

O objetivo da análise vertical é o de avaliar

Ano: 2013

Banca:

FUMARC

Órgão:

PC-MG

Prova:

FUMARC - 2013 - PC-MG - Analista da Polícia Civil - Ciências Contábeis |

Q380044

Análise de Balanços

A Cia. São Mateus apresenta uma relação Capital de Terceiros/Capital Próprio igual a 150%. Se o Patrimônio Líquido da Cia. é de R$ 50.000,00, a proporção dos ativos totais financiados pelos Capitais de Terceiros é de

Ano: 2013

Banca:

FUMARC

Órgão:

PC-MG

Prova:

FUMARC - 2013 - PC-MG - Analista da Polícia Civil - Ciências Contábeis |

Q380043

Análise de Balanços

Custo de Mercadorias Vendidas 12.000,00

Duplicatas a Receber 5.000,00

Estoque de Mercadorias 4.000,00

Passivo Circulante 6.000,00

Patrimônio Líquido 4.000,00

Vendas a Prazo 20.000,00

Vendas à Vista 8.000,00

Considerando os dados apresentados é CORRETO.afirmar:

Duplicatas a Receber 5.000,00

Estoque de Mercadorias 4.000,00

Passivo Circulante 6.000,00

Patrimônio Líquido 4.000,00

Vendas a Prazo 20.000,00

Vendas à Vista 8.000,00

Considerando os dados apresentados é CORRETO.afirmar:

Ano: 2013

Banca:

FUMARC

Órgão:

PC-MG

Prova:

FUMARC - 2013 - PC-MG - Analista da Polícia Civil - Ciências Contábeis |

Q380041

Análise de Balanços

Ao calcular a análise vertical do balanço da Cia. Santa Clara, o seu Contador cometeu um erro de cálculo ao determinar o percentual analítico de participação do ativo circulante. Seu valor correto seria de 36%, ao passo que o valor incorretamente encontrado foi de 24%. Refazendo os cálculos, observou que o equívoco se deu pelo fato de não ter sido considerada a existência de estoques, os quais totalizaram, no referido balanço, o valor de R$ 48.000,00. Sabe-se ainda que a participação dos recursos não correntes no mesmo balanço foi de 80%. Dessa forma, o valor do Capital Circulante Líquido, calculado corretamente, foi de

Ano: 2013

Banca:

FUMARC

Órgão:

PC-MG

Prova:

FUMARC - 2013 - PC-MG - Analista da Polícia Civil - Ciências Contábeis |

Q380039

Análise de Balanços

A análise vertical do balanço patrimonial da Cia. São Caetano apontou uma participação de 10% do Ativo Imobilizado no Ativo Total da empresa no ano de 2011. A análise horizontal diz que o crescimento do Ativo Imobilizado do ano de 2011 para o ano de 2012 atingiu 50% e que o aumento do Ativo Total atingiu 25% no mesmo período. Com base nas informações apresentadas, a análise vertical do ano de 2012 aponta participação do Ativo Imobilizado, no Ativo Total, de

Ano: 2013

Banca:

FUMARC

Órgão:

PC-MG

Prova:

FUMARC - 2013 - PC-MG - Analista da Polícia Civil - Ciências Contábeis |

Q380037

Análise de Balanços

É CORRETO o que se afirma em:

Ano: 2013

Banca:

FUMARC

Órgão:

PC-MG

Prova:

FUMARC - 2013 - PC-MG - Analista da Polícia Civil - Ciências Contábeis |

Q380032

Análise de Balanços

A finalidade principal da análise horizontal é verificar

Ano: 2013

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2013 - TRT - 18ª Região (GO) - Analista Judiciário - Contabilidade |

Q375703

Análise de Balanços

Texto associado

Em uma empresa adota-se para o cálculo do índice de lucratividade (IL) de um investimento como sendo o resultado da divisão do valor da soma dos valores presentes dos retornos na data inicial (S) pelo valor do desembolso inicial (D), ou seja: IL = S÷D. Seja o fluxo de caixa abaixo correspondente a um projeto com um desembolso inicial de R$ 9.600,00, considerando-se a taxa requerida de 8% ao ano.

Se o índice de lucratividade deste projeto é de 1,25, então, o valor do retorno R1, correspondente ao primeiro ano, é de :

Ano: 2013

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2013 - TRT - 18ª Região (GO) - Analista Judiciário - Contabilidade |

Q375678

Análise de Balanços

Considere as seguintes informações:

Empresa A:

Passivo Circulante: R$ 2.000,00 Índice de liquidez corrente:

3,00 Índice de composição do endividamento:

40% Grau de endividamento (capital de terceiros/capital próprio): 125%

Empresa B:

Passivo Circulante: R$ 3.000,00

Índice liquidez corrente: 2,00

Índice de composição do endividamento: 60%

Grau de endividamento (capital de terceiros/capital próprio): 200%

Com base nessas informações, é correto afirmar que a :

Empresa A:

Passivo Circulante: R$ 2.000,00 Índice de liquidez corrente:

3,00 Índice de composição do endividamento:

40% Grau de endividamento (capital de terceiros/capital próprio): 125%

Empresa B:

Passivo Circulante: R$ 3.000,00

Índice liquidez corrente: 2,00

Índice de composição do endividamento: 60%

Grau de endividamento (capital de terceiros/capital próprio): 200%

Com base nessas informações, é correto afirmar que a :

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375636

Análise de Balanços

O índice de Liquidez Geral em 2012 corresponde a

Q374442

Análise de Balanços

Ao final de um período de operações, uma determinada empresa apresentou os saldos abaixo, relativos a algumas de suas contas:

Receita Líquida - R$ 80.000,00

Ativo Total - R$ 50.000,00

Margem Líquida - 8,00%

Giro do Ativo - 1,60

Com base nesses dados, a rentabilidade do ativo total da empresa em questão é da ordem de

Receita Líquida - R$ 80.000,00

Ativo Total - R$ 50.000,00

Margem Líquida - 8,00%

Giro do Ativo - 1,60

Com base nesses dados, a rentabilidade do ativo total da empresa em questão é da ordem de

Q370666

Análise de Balanços

O método DuPont analisa o desempenho do retorno de uma empresa, com base neste método e nos dados abaixo, assinale a alternativa correta:

Vendas Líquidas: $120.000,00.

Ativo Operacional: $230.000,00.

Lucro Operacional: $35.000,00.

Vendas Líquidas: $120.000,00.

Ativo Operacional: $230.000,00.

Lucro Operacional: $35.000,00.

Q367230

Análise de Balanços

Uma das definições de capital de giro nos diz que é o valor líquido investido pela entidade em sua atividade operacional de curto prazo. Identifique que tipo de indicadores nos ajudam a entender a gestão do capital de giro de uma entidade.

Q367229

Análise de Balanços

Um determinado conjunto de índices avalia a segurança que a empresa oferece aos capitais de terceiros e revelam, sua política de obtenção de recursos e de alocação dos mesmos nos diversos itens do ativo.

O parágrafo acima faz referência aos indicadores:

O parágrafo acima faz referência aos indicadores:

Ano: 2013

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

SMA-RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2013 - SMA-RJ - Contador (Procuradoria Geral) |

Q364489

Análise de Balanços

Em 31/12 o balanço patrimonial de uma determinada companhia apresentava, entre outros, os seguintes dados (valores em R$):

Ativo Circulante........................................45.000,00

Realizável a Longo Prazo.........................25.000,00

Passivo Circulante...................................18.000,00

Patrimônio Líquido...................................65.000,00

Com base na estrutura desse balanço, verificou-se que a liquidez corrente excedeu em 50% a liquidez geral. Com essas informações, pode-se afirmar que a imobilização do capital próprio correspondia a:

Ativo Circulante........................................45.000,00

Realizável a Longo Prazo.........................25.000,00

Passivo Circulante...................................18.000,00

Patrimônio Líquido...................................65.000,00

Com base na estrutura desse balanço, verificou-se que a liquidez corrente excedeu em 50% a liquidez geral. Com essas informações, pode-se afirmar que a imobilização do capital próprio correspondia a:

Ano: 2013

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

SMA-RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2013 - SMA-RJ - Contador (Procuradoria Geral) |

Q364486

Análise de Balanços

As empresas ALFA e BETA, concorrentes disponibilizam as seguintes informações:

Empresa ALFA:

Passivo circulante: R$ 300,00

Liquidez corrente: 2,00

Composição do endividamento: 60%

Grau de endividamento: 250%

Empresa BETA:

Passivo circulante: R$ 200,00

Liquidez corrente: 1,00

Composição do endividamento: 40%

Grau de endividamento: 200%

Com base nessas informações, pode-se afirmar que a:

Empresa ALFA:

Passivo circulante: R$ 300,00

Liquidez corrente: 2,00

Composição do endividamento: 60%

Grau de endividamento: 250%

Empresa BETA:

Passivo circulante: R$ 200,00

Liquidez corrente: 1,00

Composição do endividamento: 40%

Grau de endividamento: 200%

Com base nessas informações, pode-se afirmar que a: