Questões de Concurso Sobre análise de balanços

Foram encontradas 3.359 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354037

Análise de Balanços

Texto associado

Acerca das taxas de retorno e dos indicadores de estrutura de capital e solvência, julgue o item a seguir.

O EBITDA (earnings before interest, tax, depreciation and amortization) é um indicador que se aproxima do fluxo de caixa operacional e possibilita a comparação de empresas a fim de subsidiar as decisões de investimento.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354036

Análise de Balanços

Texto associado

Acerca das taxas de retorno e dos indicadores de estrutura de capital e solvência, julgue o item a seguir.

O modelo DuPont originalmente era uma maneira de decompor o retorno sobre o ativo em dois fatores, que, analisados de forma isolada, representavam a margem líquida e o giro dos ativos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354035

Análise de Balanços

Texto associado

Acerca das taxas de retorno e dos indicadores de estrutura de capital e solvência, julgue o item a seguir.

Segundo o termômetro de Kanitz, o fator de insolvência superior a zero indica que a empresa possui maior possibilidade de vir a falir, ou seja, quanto mais alto e positivo for o fator de insolvência maior será o risco de falência da empresa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354034

Análise de Balanços

Texto associado

Acerca das taxas de retorno e dos indicadores de estrutura de capital e solvência, julgue o item a seguir.

O índice de liquidez corrente resulta da divisão do ativo circulante pelo passivo circulante e mede a capacidade de pagamento da empresa a longo prazo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354033

Análise de Balanços

Texto associado

Acerca das taxas de retorno e dos indicadores de estrutura de capital e solvência, julgue o item a seguir.

O indicador de composição do endividamento denota a proporção entre o capital próprio e o capital de terceiros de uma empresa.

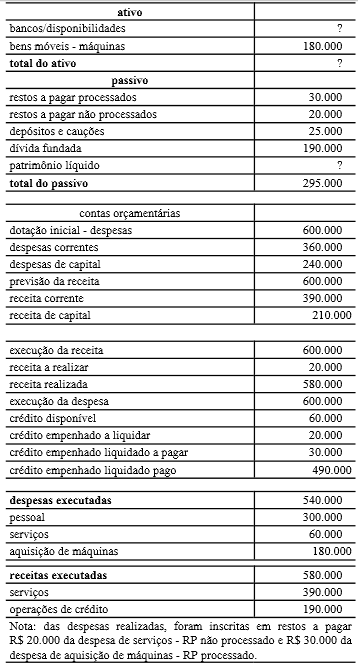

Q349520

Análise de Balanços

A tabela acima, mostra dados, em reais, extraídos do balancetecontábil relativo ao 1.º exercício de determinado órgão daadministração direta federal antes do encerramento dos balanços de31/12/X1.

Ao final do exercício, o saldo das disponibilidades financeiras foi igual a R$ 115.000.

Ao final do exercício, o saldo das disponibilidades financeiras foi igual a R$ 115.000.

Q349491

Análise de Balanços

Texto associado

Com relação à análise custo- volume- lucro, julgue os itens que se seguem.

Quanto menor for a participação dos custos fixos na estrutura de custos de uma empresa, maior será o seu grau de alavancagem operacional.

Q349487

Análise de Balanços

Texto associado

Com relação à análise econômico-financeira de empresas com base em demonstrações contábeis, julgue os itens seguintes.

Uma empresa que apresenta índice de liquidez corrente igual a 1,2 e índice de liquidez seca igual a 1,1 depende da realização de ativos correntes com liquidez mais baixa, como os estoques e as despesas antecipadas, para saldar as suas dívidas de curto prazo.

Q349486

Análise de Balanços

Texto associado

Com relação à análise econômico-financeira de empresas com base em demonstrações contábeis, julgue os itens seguintes.

A análise horizontal, que possibilita a avaliação de tendência, requer, em contextos inflacionários, a indexação dos valores apresentados para análise. Por outro lado, a análise vertical, que possibilita a avaliação da estrutura dos relatórios contábeis, não demanda esse procedimento, pois lida com valores relativos.

Q349485

Análise de Balanços

Texto associado

Com relação à análise econômico-financeira de empresas com base em demonstrações contábeis, julgue os itens seguintes.

A margem operacional e a margem líquida, que são indicadores que avaliam a eficiência da empresa em gerar lucro por meio de vendas, apresentam como denominador o ativo total médio.

Q349484

Análise de Balanços

Texto associado

Com relação à análise econômico-financeira de empresas com base em demonstrações contábeis, julgue os itens seguintes.

A obtenção de empréstimos para pagamento no longo prazo é um meio empregado por empresas para aumentar os seus índices de liquidez corrente e de liquidez imediata.

Q348837

Análise de Balanços

Julgue os itens seguintes, acerca da análise de demonstrações contábeis com base em indicadores de desempenho.

Quanto maior for a relação entre a taxa de retorno sobre o patrimônio líquido e a taxa de retorno sobre o ativo total, menor será o grau de alavancagem financeira presente nas operações da empresa.

Quanto maior for a relação entre a taxa de retorno sobre o patrimônio líquido e a taxa de retorno sobre o ativo total, menor será o grau de alavancagem financeira presente nas operações da empresa.

Q348836

Análise de Balanços

Julgue os itens seguintes, acerca da análise de demonstrações contábeis com base em indicadores de desempenho.

A margem líquida é um indicador que revela o quanto a entidade ganhou, em termos de lucro operacional, em cada unidade monetária de venda realizada

A margem líquida é um indicador que revela o quanto a entidade ganhou, em termos de lucro operacional, em cada unidade monetária de venda realizada

Q348835

Análise de Balanços

A tabela acima mostra os indicadores de liquidez da empresa XYZ no encerramento dos exercícios sociais de 2011 e 2012. Com base nesses indicadores, julgue os itens que se seguem.

É correto afirmar que o capital circulante líquido da empresa foi positivo nos períodos analisados, embora fique evidente que, para o cumprimento de todas as obrigações assumidas no curto prazo, a empresa dependia da realização financeira de itens de baixa liquidez registrados no seu ativo circulante. É correto afirmar, ainda, que, se a empresa pretendesse utilizar caixas e equivalentes de caixa para saldar todas as dívidas de curto prazo nas datas apresentadas, menos de 5% do montante dessas dívidas teriam sido quitadas.

É correto afirmar que o capital circulante líquido da empresa foi positivo nos períodos analisados, embora fique evidente que, para o cumprimento de todas as obrigações assumidas no curto prazo, a empresa dependia da realização financeira de itens de baixa liquidez registrados no seu ativo circulante. É correto afirmar, ainda, que, se a empresa pretendesse utilizar caixas e equivalentes de caixa para saldar todas as dívidas de curto prazo nas datas apresentadas, menos de 5% do montante dessas dívidas teriam sido quitadas.

Q348834

Análise de Balanços

A tabela acima mostra os indicadores de liquidez da empresa XYZ no encerramento dos exercícios sociais de 2011 e 2012. Com base nesses indicadores, julgue os itens que se seguem.

A ampliação do horizonte temporal para a avaliação da capacidade de pagamento da empresa, com a inclusão, na análise, de itens realizáveis a longo prazo e exigíveis a longo prazo, revela uma piora na capacidade financeira da empresa. Desse modo, menos de 70% do valor dos exigíveis de curto e longo prazos poderia ser quitado com recursos disponíveis e realizáveis no curto e longo prazos nas datas apresentadas.

A ampliação do horizonte temporal para a avaliação da capacidade de pagamento da empresa, com a inclusão, na análise, de itens realizáveis a longo prazo e exigíveis a longo prazo, revela uma piora na capacidade financeira da empresa. Desse modo, menos de 70% do valor dos exigíveis de curto e longo prazos poderia ser quitado com recursos disponíveis e realizáveis no curto e longo prazos nas datas apresentadas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348646

Análise de Balanços

Com base nessas informações, julgue os itens a seguir.

O grau de alavancagem operacional é igual a 16 vezes

O grau de alavancagem operacional é igual a 16 vezes

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347986

Análise de Balanços

Os dados constantes na tabela acima foram extraídos da contabilidade de determinada empresa, e fazem referência a três anos consecutivos. Com base nessas informações, julgue os itens subsequentes

As análises horizontal e vertical das demonstrações contábeis devem ser utilizadas em conjunto, pois, enquanto a análise horizontal realiza um comparativo temporal, a vertical realiza uma análise relacional entre uma conta ou grupo de contas com itens afins ou correlacionáveis, dentro de um mesmo exercício social. Essas duas análises apontam um crescimento do ativo circulante do ano 1 para o ano 3.

As análises horizontal e vertical das demonstrações contábeis devem ser utilizadas em conjunto, pois, enquanto a análise horizontal realiza um comparativo temporal, a vertical realiza uma análise relacional entre uma conta ou grupo de contas com itens afins ou correlacionáveis, dentro de um mesmo exercício social. Essas duas análises apontam um crescimento do ativo circulante do ano 1 para o ano 3.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346486

Análise de Balanços

Texto associado

Julgue os itens subsecutivos, acerca de demonstrações contábeis.

Caso haja necessidade, é permitido realizar ajustes para adequar demonstrações contábeis de entidade de grupo econômico que utilize políticas contábeis diferentes para transações e eventos de mesma natureza.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346481

Análise de Balanços

Texto associado

Considerando os dados apresentados na tabela acima, referentes ao balanço patrimonial de uma organização hipotética, julgue os itens que se seguem.

Considerando os dados apresentados na tabela acima, referentes ao balanço patrimonial de uma organização hipotética, julgue os itens que se seguem.

O índice de liquidez imediata em 2011 foi igual a 2.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346480

Análise de Balanços

Texto associado

Considerando os dados apresentados na tabela acima, referentes ao balanço patrimonial de uma organização hipotética, julgue os itens que se seguem.

Considerando os dados apresentados na tabela acima, referentes ao balanço patrimonial de uma organização hipotética, julgue os itens que se seguem.

Em 2012, o índice de liquidez seca foi menor que 1.