Questões de Concurso Sobre análise de balanços

Foram encontradas 3.202 questões

Q40027

Análise de Balanços

Texto associado

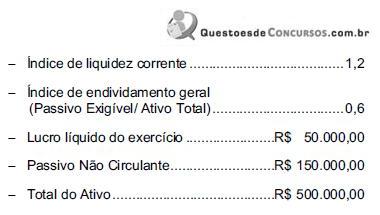

O patrimônio de uma empresa possui a seguinte formação: (Valores em reais):

Se essa empresa não possuir estoque inicial ou final, o índice de liquidez

Q40026

Análise de Balanços

Para a obtenção de um Quociente de Retorno sobre o Investimento esperado de 30% de uma empresa que possui um ativo médio de R$ 6 milhões,

Q39844

Análise de Balanços

Para determinar o ciclo financeiro da Cia WCX, seu diretor financeiro levantou as seguintes informações:

1. O prazo médio para pagamento de compras é de aproximadamente 28 dias.

2. O saldo médio do contas a receber é de R$ 40 milhões e sua receita operacional diária de 2 milhões.

3. O prazo médio de estocagem de matérias primas e produtos acabados é de 40 dias.

Com base nas informações acima, o ciclo financeiro encontrado foi de:

1. O prazo médio para pagamento de compras é de aproximadamente 28 dias.

2. O saldo médio do contas a receber é de R$ 40 milhões e sua receita operacional diária de 2 milhões.

3. O prazo médio de estocagem de matérias primas e produtos acabados é de 40 dias.

Com base nas informações acima, o ciclo financeiro encontrado foi de:

Ano: 2002

Banca:

FCC

Órgão:

TRE-PI

Prova:

FCC - 2002 - TRE-PI - Analista Judiciário - Área Administrativa |

Q39363

Análise de Balanços

"Payback" é um método que consiste no cálculo do período necessário para que a organização recupere, através da geração dos fluxos de caixa, um investimento feito em um projeto. Dentre as alternativas a seguir, identifique uma falha desse modelo.

Q38371

Análise de Balanços

As informações abaixo foram extraídas das demonstrações contábeis da Cia. Jaraguá do Norte em 31/12/2008.

Logo, é correto afirmar que o valor

Logo, é correto afirmar que o valor

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-AC

Prova:

CESPE - 2009 - TCE-AC - Analista de Controle Externo - Ciências Contábeis |

Q37720

Análise de Balanços

O quociente [capitais de terceiros]/[capitais próprios] de uma empresa era de 0,4 no primeiro ano e passou para 0,6 no segundo; e o [participação das dívidas de curto prazo]/[endividamento total] passou de 0,3 para 0,5, no mesmo período. Essas informações permitem concluir que

Q37006

Análise de Balanços

Texto associado

Com relação às operações bancárias e suas contabilizações,

julgue os itens que se seguem.

julgue os itens que se seguem.

Quando um banco não consegue suprir seu caixa pelas vias normais de captação de recursos, poderá dar cobertura à sua insuficiência de caixa por um empréstimo de liquidez, junto aos demais bancos.

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Área Administrativa |

Q36628

Análise de Balanços

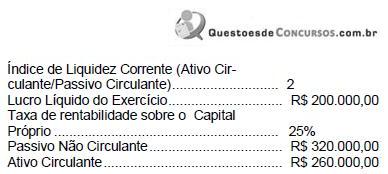

São dadas as informações abaixo relativas às demonstrações contábeis da Cia. Horizonte Azul, relativas ao exercício encerrado em 31/12/2009:

O índice de endividamento da companhia, definido como a razão entre o total do Passivo e o total do Ativo, em percentagem, é igual a

O índice de endividamento da companhia, definido como a razão entre o total do Passivo e o total do Ativo, em percentagem, é igual a

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Administração |

Q34580

Análise de Balanços

Texto associado

Em relação à administração financeira, julgue os próximos itens.

A liquidez de uma empresa pode-se medir pela capacidade que ela tem de cumprir suas obrigações de curto prazo nos respectivos vencimentos.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Comunicação Social |

Q32532

Análise de Balanços

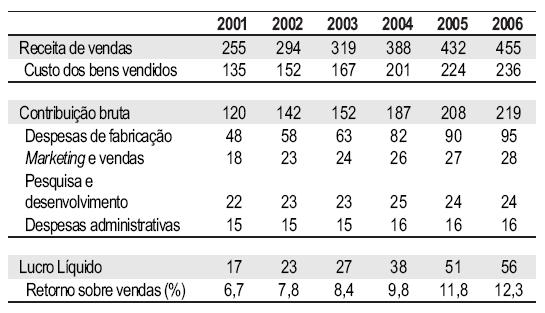

Com vistas ao planejamento estratégico de 2007, um diagnóstico de marketing apurou o seguinte desempenho (em milhões de dólares) na análise financeira de uma empresa:

Com base nesse demonstrativo, pode-se concluir que o(a)

Com base nesse demonstrativo, pode-se concluir que o(a)

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SAD-PE

Prova:

CESPE - 2010 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q32066

Análise de Balanços

Ao se apurar a demonstração do resultado do exercício, o percentual obtido a título de margem bruta encontra-se entre

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SAD-PE

Prova:

CESPE - 2010 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q32065

Análise de Balanços

No caso de a empresa efetuar o registro de pagamento de passivo exigível em longo prazo no valor de R$ 1.000, o índice de liquidez seca apurado estaria entre

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SAD-PE

Prova:

CESPE - 2010 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q32064

Análise de Balanços

Após a contabilização do recebimento das duplicatas a receber em longo prazo, o índice de liquidez geral apurado estará entre

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SAD-PE

Prova:

CESPE - 2010 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q32063

Análise de Balanços

Após a contabilização do pagamento de contas a pagar no valor de R$ 400, o índice de liquidez corrente apurado estará entre

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SAD-PE

Prova:

CESPE - 2010 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q32060

Análise de Balanços

A margem líquida é utilizada como parâmetro para mensurar o desempenho das organizações. A margem líquida apurada com base nas informações da tabela acima encontra-se entre

Q31204

Análise de Balanços

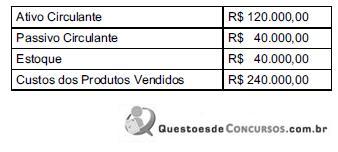

No final de 2008, a empresa Alfa Ltda apresentou em seu demonstrativo financeiro os seguintes valores:

A respeito desse demonstrativo financeiro, analise:

I. o capital de giro é R$ 80.000,00 e o giro do estoque é igual a 6.

II. o capital de giro é R$ 120.000,00 e o índice de liquidez corrente é igual a 3.

III. o índice de liquidez corrente e o índice de liquidez a seco são, respectivamente, iguais a 3 e 2.

IV. o giro do estoque é 2 e o índice de liquidez corrente seco é 3.

É correto o que consta APENAS em

A respeito desse demonstrativo financeiro, analise:

I. o capital de giro é R$ 80.000,00 e o giro do estoque é igual a 6.

II. o capital de giro é R$ 120.000,00 e o índice de liquidez corrente é igual a 3.

III. o índice de liquidez corrente e o índice de liquidez a seco são, respectivamente, iguais a 3 e 2.

IV. o giro do estoque é 2 e o índice de liquidez corrente seco é 3.

É correto o que consta APENAS em

Ano: 2010

Banca:

FCC

Órgão:

TRE-AL

Prova:

FCC - 2010 - TRE-AL - Analista Judiciário - Contabilidade |

Q30163

Análise de Balanços

Texto associado

Em um determinado período foram extraídos dos registros

contábeis da Cia. Floresta os seguintes dados:

contábeis da Cia. Floresta os seguintes dados:

A composição do endividamento é de:

Ano: 2010

Banca:

FCC

Órgão:

TRE-AL

Prova:

FCC - 2010 - TRE-AL - Analista Judiciário - Contabilidade |

Q30162

Análise de Balanços

Texto associado

Em um determinado período foram extraídos dos registros

contábeis da Cia. Floresta os seguintes dados:

contábeis da Cia. Floresta os seguintes dados:

A liquidez corrente é de:

Ano: 2010

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2010 - TRE-AM - Analista Judiciário - Contabilidade |

Q27245

Análise de Balanços

A análise das demonstrações financeiras da empresa JK indicou que o quociente de participação de terceiros sobre os recursos totais é 0,7 e que a composição do endividamento é 55%. Se o ativo total da empresa é de R$ 800.000,00, o seu passivo não circulante (exigível a longo prazo) é, em reais,

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2008 - TCU - Analista de Controle Externo - Auditoria Governamental - Prova 2 |

Q26904

Análise de Balanços

Texto associado

Com base nos conceitos e aplicações concernentes à análise de

demonstrações contábeis de empresas, com suporte na legislação

específica e considerando as prescrições da Comissão de Valores

Mobiliários (CVM), julgue os itens de

demonstrações contábeis de empresas, com suporte na legislação

específica e considerando as prescrições da Comissão de Valores

Mobiliários (CVM), julgue os itens de

Considere que uma empresa apresente, ao longo de três exercícios, a seguinte situação, relativa ao comportamento de suas despesas financeiras:

Com base nessas informações, é correto afirmar que, na análise horizontal, utilizando-se base móvel, o índice correspondente ao exercício 3 será igual a 200.

Com base nessas informações, é correto afirmar que, na análise horizontal, utilizando-se base móvel, o índice correspondente ao exercício 3 será igual a 200.