Questões de Concurso Sobre análise de balanços

Foram encontradas 3.204 questões

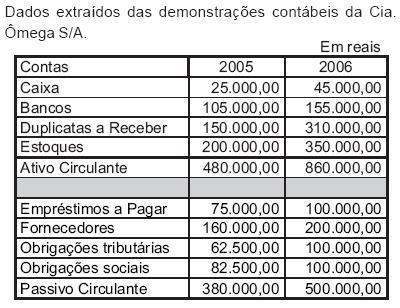

Com base nos dados acima, pode-se afirmar que a variação da Necessidade de Capital de Giro - NCG entre 2005 e 2006 alcançou, em reais, o montante de

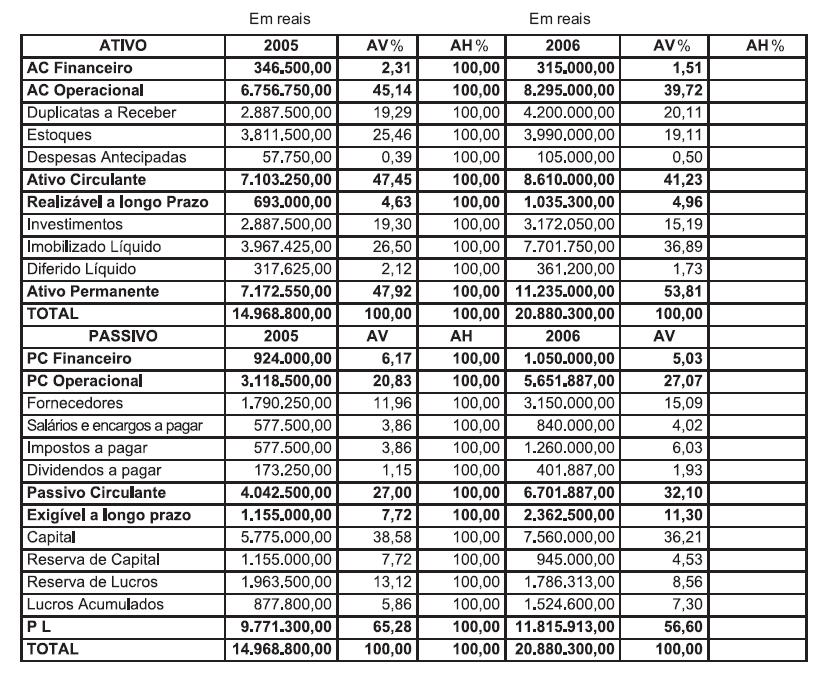

Após a elaboração da Análise Horizontal (última coluna), em qual componente desse mesmo ativo verifica-se a maior variação positiva apurada em 2006 em relação a 2005?

Com base nos dados acima, pode-se afirmar que o Capital Circulante Próprio da Companhia, em 2006, em reais, foi

A firma Special Comércio S/A é titular das contas abaixo relacionadas, apresentadas no livro Razão, em 31 de dezembro de 2005 antes da apuração do resultado do exercício:

Caixa R$ 100,00

Contas a Receber R$ 3.680,00

Mercadorias R$ 400,00

Fornecedores R$ 5.160,00

Máquinas e Equipamentos R$ 1.500,00

Depreciação Acumulada R$ 280,00

Terrenos R$ 3.400,00

Empréstimos longo prazo R$ 2.400,00

Capital Social R$ 1.260,00

Lucros Acumulados R$ 100,00

Vendas de Mercadorias R$ 19.600,00

Despesas Administrativas e Gerais R$ 2.000,00

Despesas Comerciais R$ 1.800,00

Depreciação R$ 120,00

Despesas Financeiras R$ 800,00

Compras de Mercadorias R$ 15.000,00

Observações:

1 - o estoque final foi avaliado em R$1.400,00;

2 - considerar o ano comercial;

3 - desconsiderar quaisquer implicações de ordem fiscal ou tributária;

4 - o débito inicial de clientes era de R$1.120,00 e o crédito de fornecedores era de R$ 2.840,00;

5 - no período, a empresa operou a prazo 3/4 do movimento de vendas e 2/3 do movimento de compras.

A análise contábil a que foi submetida a empresa, no período, evidenciou quociente de

A empresa Comércio Operacional S/A apresenta os seguintes valores, em 31/12/2005:

Contas saldos

Bancos conta Movimento R$ 100.000,00

Fornecedores R$ 170.000,00

Mercadorias em Estoque R$ 180.000,00

Impostos a Recolher R$ 30.000,00

Títulos a Receber R$ 300.000,00

Títulos a Pagar R$ 210.000,00

Investimentos R$ 80.000,00

Capital Social R$ 300.000,00

Ativo Imobilizado R$ 220.000,00

Reservas de Lucro R$ 75.000,00

Lucros Acumulados R$ 45.000,00

Observações:

1 - dos títulos a pagar, R$ 25.000,00 venceram em 2005, R$ 115.000,00 vencerão em 2006 e R$70.000,00 vencerão em 2007;

2 - dos títulos a receber, R$ 45.000,00 venceram em 2005, R$ 195.000,00 vencerão em 2006 e R$ 60.000,00 vencerão em 2007;

3 - dos títulos a vencer em 2006, R$ 50.000,00 acham-se descontados em bancos.

A análise contábil do balanço patrimonial originário das contas e saldos evidencia um quociente de liquidez seca ou acid test de

Enunciado para a resolução das questões 21 a 28.

Com as informações referentes aos períodos contábeis de 2000/2002 da Cia. FIRMAMENTO, fornecidas a seguir:

I. Balanços Patrimoniais de 2000/2001 e o balancete de verifi cação referente a operações, do exercício de 2002, já registradas até 31.12.2002

II. A empresa provisiona, ao fi nal do exercício, o valor de 86.100, que corresponde a 30% do lucro contábil, para o pagamento dos Impostos, contribuições e participações incidentes sobre o lucro apurado. Distribui ainda dividendos à base de 20% do total dos lucros líquidos, destinando ainda parte desses lucros à base de 5% para Reserva Legal e de 20% para Reservas de Lucros.

III. Nos exercícios de 2000 e 2001, a empresa registrou Custos de Mercadorias Vendidas no valor de 120.000 e 145.000, respectivamente.

IV. A conta Empréstimos e Financiamentos refere-se a uma operação fi nanceira realizada em dezembro de 2000, vencível em 10 anos, com carência de 5 anos e juros de 0,5% pagos no fi nal de cada mês.

V. Dados sobre as Participações Societárias:

Observação: Em 31.12.2002 ocorreu na Cia. SOL uma integralização de Capital em dinheiro 75.000.

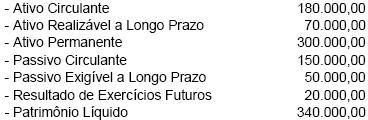

Os dados do Balanço Patrimonial a seguir, levantados em 31/12/20X3, são referência para a questão.

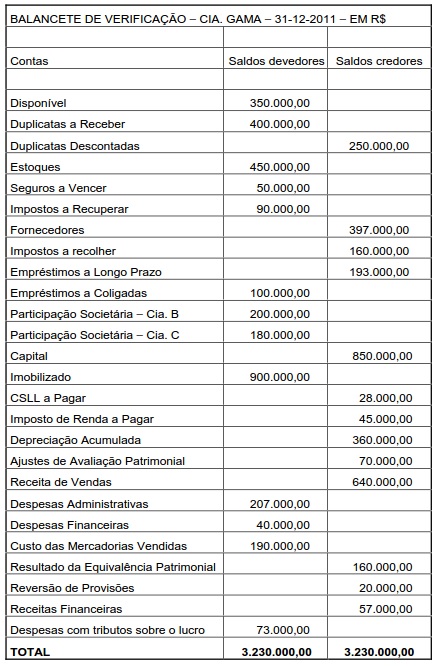

Instrução: Para responder à questão, utilize os dados do Balancete de Verificação abaixo.

O índice de liquidez corrente da companhia em 31-12-2011, calculado com base nos dados do Balanço Patrimonial da mesma data, expresso em percentagem, foi:

Conselho Federal de Contabilidade.

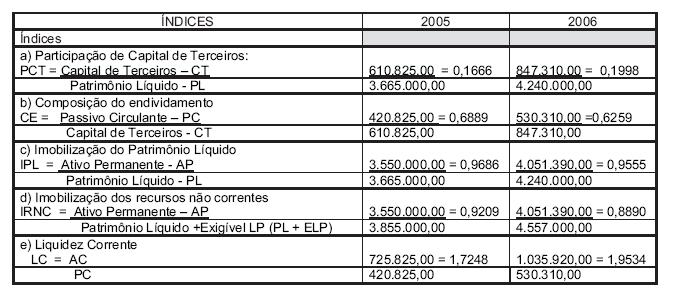

O índice de liquidez geral da companhia, em 31-12-2007, correspondia a

Dados:

Para cálculos, se houver necessidade, despreze os algarismos a partir da terceira casa decimal depois da vírgula.