Questões de Concurso Sobre análise de balanços

Foram encontradas 3.204 questões

A análise de demonstrações contábeis consiste na técnica de calcular quocientes e avaliar seus significados. As principais ferramentas da análise de balanços são os indicadores econômico - financeiros, a análise vertical e a análise horizontal. Nesse contexto, analise os itens seguintes:

I. Liquidez imediata - demonstra o quanto das dívidas de curto prazo pode ser liquidado imediatamente pela empresa, por sua disponibilidade de caixa.

II. Retorno sobre o ativo (ROA) - esse índice mensura a rentabilidade dos recursos aplicados nas empresas pelos seus proprietários. Avalia quanto de lucro líquido foi gerado por cada unidade monetária do patrimônio líquido.

III. Composição do endividamento - aponta qual a parcela do total de capital de terceiros é a participação do capital de terceiros de curto prazo.

IV. Análise horizontal - identifica a evolução percentual dos vários itens da demonstração financeira de um período para outro, mostrando se houve crescimento ou não do item analisado.

É INCORRETO o que se afirma em

A manutenção de um saldo mínimo de caixa tem por objetivo permitir que a empresa tenha condições de quitar seus compromissos financeiros programados bem como manter uma reserva para cobrir imprevistos. A empresa Z apresenta a seguinte situação financeira:

Desembolsos totais de caixa anuais previstos = $2.400.000

Giro do caixa no período = 4 vezes

Ciclo de caixa = 3 meses

Com base nesses dados, a necessidade mínima de caixa é de

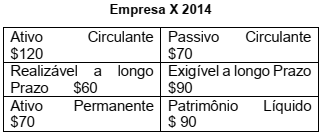

Um dos indicadores mais utilizados na gestão financeira é o de capital de giro próprio (CGP). Este indicador aponta o volume de capital próprio da empresa que esta financiando o ativo circulante e o realizável a longo prazo. Comumente no mercado, o valor mínimo ideal para esse indicador é zero.

Abaixo, é apresentado o balanço patrimonial da empresa X.

Com base nessas informações, o valor do Capital de

Giro Próprio da Empresa X é

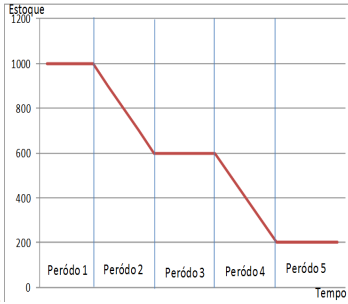

Segundo Viana (1999), os estoques são materiais, mercadorias ou produtos acumulados para utilização posterior, de modo a permitir o atendimento regular das necessidades dos usuários para a continuidade das atividades da empresa, sendo o estoque gerado, consequentemente, pela impossibilidade de prever-se a demanda com exatidão, ou é uma reserva para ser utilizada em tempo oportuno.

A figura a seguir mostra o estoque de uma empresa em determinado período de tempo.

Analise os itens abaixo acerca do estoque médio.

I. O estoque médio do período total foi de 600 unidades.

II. O estoque médio do período 2 foi o dobro do período 4.

III. O estoque médio do período 4 e 5 foi de 300 unidades.

IV. O consumo do período 3 foi igual à entrada de materiais no mesmo período.

Considerando que cada item tem o valor de 3 (três), a

soma dos itens CORRETOS é

Em 31/12/2011, o livro Razão da Empresa Comercial Ltda. apresentava as seguintes contas integrais e respectivos saldos (valores em R$):

Banco c/ movimento.................................... 12.000

Duplicatas a Pagar...................................... 60.000

Aplicações Financeiras............................... .51.000

Empréstimos Bancários............................. 150.000

Imóveis para Renda..................................... 24.000

Mercadorias................................................ 84.000

Duplicatas a Receber................................. 150.000

Capital Social............................................ 100.000

Móveis e Utensílios.................................... 78.000

Adiamentos a Sócios.................................... 6.000

Lucros/Prejuízos Acumulados..................... 36.000

ICMS a Recolher......................................... 18.000

Reserva de Lucros....................................... 26.000

Salários a Pagar............................................ 15.000

Para a elaboração do balanço patrimonial do exercício, dentre os ajustes que, necessariamente, deverão ser efetuados, encontram-se os seguintes:

I- dos valores informados sobre créditos de clientes, 80%

serão auferidos até o final do exercício subsequente;

II- 30% da dívida junto aos fornecedores terão seus vencimentos em março/2013;

III- da dívida bancária, 90% serão liquidados em junho/2012.

Após a realização desses ajustes, o Capital Circulante Líquido, implícito no balanço patrimonial, será igual a:

Conjunto de contas para a questão.

1 VPL – valor presente líquido

2

TIR – taxa interna de retorno

Com base nos dados da tabela acima, relativos a quatro projetos de investimento hipotéticos (A, B, C e D), e considerando um custo de capital de 10% ao período, julgue o item que segue.

Considerando o custo do capital, a TIR é o melhor critério para

a escolha do projeto de maior viabilidade econômica, pois

avalia a rentabilidade absoluta.

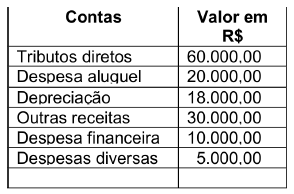

Resultado do exercício - R$230.000,00 Capital empregado - R$ 2.000.000,00 Custo do capital - 16%

Balancete de verificação para a questão.

Balancete de verificação para a questão.

Balancete de verificação para a questão.

Balancete de verificação para a questão.

Balancete de verificação para a questão.

Balancete de verificação para a questão.

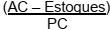

Tipo de índice das demonstrações contábeis cujo resultado decorre da somatória do ativo

circulante, deduzidos os estoques, sendo o resultado dividido pelo total do passivo circulante  :

:

- Saldo de estoques em 31/12/2017 R$ 860.000,00. - Saldo de clientes em 31/12/2018 R$ 1.310.000,00. - Custo das mercadorias vendidas em 2018 R$ 16.200.000,00. - Vendas realizadas em 2018 (todas a prazo) R$ 36.000.000,00. - Saldo de estoques em 31/12/2018 R$ 940.000,00. - Saldo de clientes em 31/12/2017 R$ 1.690.000,00.