Questões de Concurso Sobre análise de balanços

Foram encontradas 3.204 questões

Ano: 2015

Banca:

UFPR

Órgão:

Prefeitura de Almirante Tamandaré - PR

Prova:

UFPR - 2015 - Prefeitura de Almirante Tamandaré - PR - Contador |

Q1338526

Análise de Balanços

Indicador que sinaliza o retorno que os acionistas ou quotistas de uma empresa estão obtendo em relação aos seus

investimentos:

Ano: 2017

Banca:

Crescer Concursos

Órgão:

SESCOOP- PI

Prova:

Crescer Consultorias - 2017 - SESCOOP- PI - Analista Contador |

Q1334818

Análise de Balanços

Sobre os processos e métodos de Análise das Demonstrações Contábeis, marque nas alternativas abaixo, aquela que completamente corretamente o enunciado a seguir:

_______________________ é o processo desenvolvido tem a finalidade de calcular a variação de um ou mais elementos em determinados períodos, buscando estabelecer tendências, se houve crescimento real ou não desse elemento, como por exemplo, as vendas do exercício cresceram, em termos reais, X% em relação ao ano anterior.

Ano: 2017

Banca:

Crescer Concursos

Órgão:

SESCOOP- PI

Prova:

Crescer Consultorias - 2017 - SESCOOP- PI - Analista Contador |

Q1334816

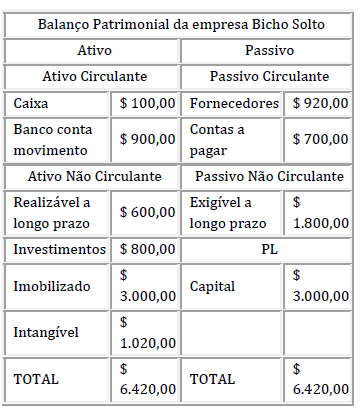

Análise de Balanços

Considerando o Balanço Patrimonial da empresa Bicho Solto abaixo, assinale a alternativa do que podermos concluir como CORRETO:

Ano: 2016

Banca:

FUNDATEC

Órgão:

Prefeitura de Vacaria - RS

Prova:

FUNDATEC - 2016 - Prefeitura de Vacaria - RS - Técnico em Contabilidade |

Q1334016

Análise de Balanços

Os Índices de Liquidez são

medidas de avaliação da capacidade financeira

da empresa em satisfazer os compromissos de

terceiros e visam fornecer um indicador da

capacidade da empresa de pagar suas dívidas a

partir da comparação entre os direitos

realizáveis e as suas exigibilidades. A

_________________ mede a relação existente

entre as disponibilidades e o passivo circulante,

refletindo na porcentagem existente entre as

dívidas de curto prazo e as disponibilidades que

a empresa dispõe em caixa. Na ______________, é medida a relação entre o

ativo circulante e o passivo circulante indicando

se a empresa possui dívidas de curto prazo. A

__________________ revela o percentual das

dívidas de curto prazo que pode ser resgatado

mediante o uso de ativos circulantes de maior

liquidez. Na _________________, é

apresentado a situação financeira da empresa

no curto e no longo prazo.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Ano: 2016

Banca:

FUNDATEC

Órgão:

Prefeitura de Vacaria - RS

Prova:

FUNDATEC - 2016 - Prefeitura de Vacaria - RS - Técnico em Contabilidade |

Q1334014

Análise de Balanços

A análise de balanços visa

relatar, com base nas informações contábeis

fornecidas pela empresa, a posição econômico-financeira atual, as causas que determinaram a

evolução apresentada e as tendências futuras. A

________________ identifica a evolução dos

diversos elementos patrimoniais e de resultados

ao longo de determinado período de tempo. A

________________ permite conhecer a

estrutura financeira e econômica da empresa,

ou seja, a participação relativa de cada

elemento patrimonial e de resultados. ________________ permitem relacionar

elementos afins das demonstrações contábeis

de forma à melhor extrair conclusões sobre a

situação da empresa.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Q1332905

Análise de Balanços

Texto associado

Considerando os dados abaixo, responda às

questões.

Os índices de liquidez geral, em 2004 e 2005, foram respectivamente, de:

Q1332904

Análise de Balanços

Texto associado

Considerando os dados abaixo, responda às

questões.

Os índices da participação de capitais de terceiros,

em 2004 e 2005, foram, respectivamente, de:

Q1332903

Análise de Balanços

Os índices de liquidez de uma empresa indicam:

Ano: 2014

Banca:

FUNDATEC

Órgão:

Prefeitura de Vacaria - RS

Prova:

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Contador |

Q1332347

Análise de Balanços

A uma determinada empresa interessada em saber qual sua necessidade de capital de giro,

elaborou-se a seguinte tabela:

Valores em R$ 2011 2012 2013 Ativo Circulante Operacional Clientes 1.045.640 1.122.512 1.529.061 Estoque 751.206 1.039.435 1.317.514 Passivo Circulante Operacional Fornecedores 708.536 639.065 688.791

Outras Obrigações 275.623 298.698 433.743

Com base nos valores fornecidos, as necessidades de capital de giro dessa empresa, nos anos de 2011 e 2013, foram, respectivamente:

Valores em R$ 2011 2012 2013 Ativo Circulante Operacional Clientes 1.045.640 1.122.512 1.529.061 Estoque 751.206 1.039.435 1.317.514 Passivo Circulante Operacional Fornecedores 708.536 639.065 688.791

Outras Obrigações 275.623 298.698 433.743

Com base nos valores fornecidos, as necessidades de capital de giro dessa empresa, nos anos de 2011 e 2013, foram, respectivamente:

Ano: 2019

Banca:

OBJETIVA

Órgão:

Prefeitura de Rio Pardo - RS

Prova:

OBJETIVA - 2019 - Prefeitura de Rio Pardo - RS - Contador |

Q1318413

Análise de Balanços

O índice de liquidez imediata revela o quanto do total

dos ativos apresentados estão aplicados em operações

de crédito.

( ) No balanço patrimonial é canalizado todo o resultado das operações da empresa e das transações que terão realização futura.

( ) A finalidade da demonstração de lucros ou prejuízos acumulados é complementar os dados da empresa, evidenciando a origem dos recursos e onde estes foram aplicados.

( ) Quando ocorrer um cenário inflacionário no país, a demonstração de resultados pode ser elaborada na moeda corrente ou em dólar.

( ) No balanço patrimonial é canalizado todo o resultado das operações da empresa e das transações que terão realização futura.

( ) A finalidade da demonstração de lucros ou prejuízos acumulados é complementar os dados da empresa, evidenciando a origem dos recursos e onde estes foram aplicados.

( ) Quando ocorrer um cenário inflacionário no país, a demonstração de resultados pode ser elaborada na moeda corrente ou em dólar.

Q1311029

Análise de Balanços

Conhecidos os valores abaixo relativos à Seguradora MK pertinentes ao balanço

encerrado em 31.12.2006 e à margem de solvência obtida na questão anterior, calcule

a suficiência da margem de solvência:

Balanço Patrimonial

Ativo 318.831 Passivo 318.831 Circulante 299.714 Circulante 209.584 Caixa e bancos 646 Obrigações a pagar 37.410 Aplicações 160.831 Débitos com seguradores 66.546 Créditos de operações c/ seguros 137.439 Despesas antecipadas 182 Provisões técnicas 103.345 Despesas de comercialização diferidas 616 Provisão p/ tributos diferidos 2.283 Permanente 19.117 Patrimônio líquido 109.247 Investimentos 862 Capital social 38.414 Imobilizado 5.806 Aumento de capital em aprovação 10.000 Diferido 12.449 Ajustes com valores mobiliários 10.270 Reservas de lucros 50.563

Demonstração do Resultado do Exercício Prêmios retidos 417.316 Variação das provisões de prêmios (10.348) Variação das provisões de prêmios 1.000 Prêmios ganhos 407.968 Sinistros retidos (148.738) Despesas operacionais (229.690) Comercialização (135.158) Administrativas (109.583) Resultados financeiros 15.051 Resultados não-operacionais 847 Resultado antes dos tributos 30.387 Imposto de renda e contribuição social (8.646) Lucro líquido do exercício 21.741

Balanço Patrimonial

Ativo 318.831 Passivo 318.831 Circulante 299.714 Circulante 209.584 Caixa e bancos 646 Obrigações a pagar 37.410 Aplicações 160.831 Débitos com seguradores 66.546 Créditos de operações c/ seguros 137.439 Despesas antecipadas 182 Provisões técnicas 103.345 Despesas de comercialização diferidas 616 Provisão p/ tributos diferidos 2.283 Permanente 19.117 Patrimônio líquido 109.247 Investimentos 862 Capital social 38.414 Imobilizado 5.806 Aumento de capital em aprovação 10.000 Diferido 12.449 Ajustes com valores mobiliários 10.270 Reservas de lucros 50.563

Demonstração do Resultado do Exercício Prêmios retidos 417.316 Variação das provisões de prêmios (10.348) Variação das provisões de prêmios 1.000 Prêmios ganhos 407.968 Sinistros retidos (148.738) Despesas operacionais (229.690) Comercialização (135.158) Administrativas (109.583) Resultados financeiros 15.051 Resultados não-operacionais 847 Resultado antes dos tributos 30.387 Imposto de renda e contribuição social (8.646) Lucro líquido do exercício 21.741

Q1311028

Análise de Balanços

Tomando-se por base as informações abaixo da Seguradora MK relativas à 31 de

dezembro de 2006 e considerando que 33% do sinistro retido anual médio (36 meses)

importou em R$ 43.614, indique nas alternativas indicadas o valor da margem de

solvência:

Balanço Patrimonial

Ativo 318.831 Passivo 318.831 Circulante 299.714 Circulante 209.584 Caixa e bancos 646 Obrigações a pagar 37.410 Aplicações 160.831 Débitos com seguradores 66.546 Créditos de operações c/ seguros 137.439 Despesas antecipadas 182 Provisões técnicas 103.345 Despesas de comercialização diferidas 616 Provisão p/ tributos diferidos 2.283 Permanente 19.117 Patrimônio líquido 109.247 Investimentos 862 Capital social 38.414 Imobilizado 5.806 Aumento de capital em aprovação 10.000 Diferido 12.449 Ajustes com valores mobiliários 10.270 Reservas de lucros 50.563

Demonstração do Resultado do Exercício

Prêmios retidos 417.316 Variação das provisões de prêmios (10.348) Variação das provisões de prêmios 1.000 Prêmios ganhos 407.968 Sinistros retidos (148.738) Despesas operacionais (229.690) Comercialização (135.158) Administrativas (109.583) Resultados financeiros 15.051 Resultados não-operacionais 847 Resultado antes dos tributos 30.387 Imposto de renda e contribuição social (8.646) Lucro líquido do exercício 21.741

Balanço Patrimonial

Ativo 318.831 Passivo 318.831 Circulante 299.714 Circulante 209.584 Caixa e bancos 646 Obrigações a pagar 37.410 Aplicações 160.831 Débitos com seguradores 66.546 Créditos de operações c/ seguros 137.439 Despesas antecipadas 182 Provisões técnicas 103.345 Despesas de comercialização diferidas 616 Provisão p/ tributos diferidos 2.283 Permanente 19.117 Patrimônio líquido 109.247 Investimentos 862 Capital social 38.414 Imobilizado 5.806 Aumento de capital em aprovação 10.000 Diferido 12.449 Ajustes com valores mobiliários 10.270 Reservas de lucros 50.563

Demonstração do Resultado do Exercício

Prêmios retidos 417.316 Variação das provisões de prêmios (10.348) Variação das provisões de prêmios 1.000 Prêmios ganhos 407.968 Sinistros retidos (148.738) Despesas operacionais (229.690) Comercialização (135.158) Administrativas (109.583) Resultados financeiros 15.051 Resultados não-operacionais 847 Resultado antes dos tributos 30.387 Imposto de renda e contribuição social (8.646) Lucro líquido do exercício 21.741

Q1308752

Análise de Balanços

De acordo com a Resolução CNSP nº. 55/01, que alterou a Resolução CNSP nº. 8/89, a

Margem de Solvência corresponde à suficiência do ativo líquido para cobrir montante

igual ou maior a:

Q1308547

Análise de Balanços

O limite de solvência da Seguradora Beta S/A é de R$ 100.000,00. Assim, a margem

de solvência monta a:

Q1308538

Análise de Balanços

A margem de solvência corresponde à suficiência do ativo líquido da seguradora

para cobrir montante igual ou maior dentre os seguintes valores:

Q1308536

Análise de Balanços

Considerando os dados abaixo, indique a suficiência ou insuficiência do ativo líquido

de uma sociedade seguradora em relação à margem de solvência:

R$ mil Patrimônio líquido contábil 20.000 Créditos tributários decorrentes de prejuízos fiscais de imposto de renda e bases negativas de contribuição social 5.000 Média anual do total da receita líquida de prêmios emitidos nos últimos 12 meses 80.000 Média anual do total dos sinistros retidos nos últimos 36 meses 40.000

R$ mil Patrimônio líquido contábil 20.000 Créditos tributários decorrentes de prejuízos fiscais de imposto de renda e bases negativas de contribuição social 5.000 Média anual do total da receita líquida de prêmios emitidos nos últimos 12 meses 80.000 Média anual do total dos sinistros retidos nos últimos 36 meses 40.000

Q1308535

Análise de Balanços

Considerando as disposições sobre margem de solvência e limite de margem, é

correto afirmar:

Ano: 2020

Banca:

COPESE - UFPI

Órgão:

ALEPI

Prova:

COPESE - UFPI - 2020 - ALEPI - Consultor Legislativo - Contabilidade |

Q1308113

Análise de Balanços

Sobre a análise vertical e horizontal das demonstrações contábeis, é CORRETO afirmar:

Ano: 2020

Banca:

COPESE - UFPI

Órgão:

ALEPI

Prova:

COPESE - UFPI - 2020 - ALEPI - Consultor Legislativo - Contabilidade |

Q1308108

Análise de Balanços

O Patrimônio de uma entidade possui movimentações econômico-financeiras e essas movimentações equivalem

aos eventos que ocorrem visando o atingimento das metas e o alcance dos seus resultados. A Ciência Contábil

através da análise da composição das demonstrações contábeis tem capacidade de prestar informações que

auxiliam o gestor na tomada de decisões mais acuradas e fundamentadas. Das opções a seguir, assinale a

INCORRETA.

Ano: 2020

Banca:

COPESE - UFPI

Órgão:

ALEPI

Prova:

COPESE - UFPI - 2020 - ALEPI - Consultor Legislativo - Contabilidade |

Q1308100

Análise de Balanços

Texto associado

Considerando o Balancete da Empresa Riverplus S.A, responda a questão:

Com base no Balancete da Empresa Riverplus S.A, assinale a opção que evidencia o índice de liquidez corrente.