Questões de Concurso Sobre análise de balanços

Foram encontradas 3.204 questões

Ativo Circulante R$ 36.840,00 Passivo Circulante R$ 32.400,00 Passivo Não Circulante R$ 68.400,00 Realizável a Longo Prazo R$ 16.200,00 Ativo Total R$ 48.000,00

Calcule a Liquidez Corrente:

Observe os dados os dados da questão anterior e calcule a Liquidez Corrente:

Ativo Circulante R$ 578.621,00 Passivo Circulante R$ 684.562,00 Passivo Não Circulante R$ 189.936,00 Realizável a Longo Prazo R$ 123.456,00 Ativo Total R$ 1.254.840,00

Calcule a Liquidez Geral:

Uma determinada empresa apresenta o seguinte balanço patrimonial.

Com base nesse caso hipotético, julgue o item.

Uma determinada empresa apresenta o seguinte balanço patrimonial.

Com base nesse caso hipotético, julgue o item.

Uma determinada empresa apresenta o seguinte balanço patrimonial.

Com base nesse caso hipotético, julgue o item.

Uma determinada empresa apresenta o seguinte balanço patrimonial.

Com base nesse caso hipotético, julgue o item.

Uma determinada empresa apresenta o seguinte balanço patrimonial.

Com base nesse caso hipotético, julgue o item.

Uma determinada empresa apresenta o seguinte balanço patrimonial.

Com base nesse caso hipotético, julgue o item.

Os indicadores de liquidez evidenciam a situação da empresa frente aos seus diversos níveis de compromissos financeiros. Entre os mais conhecidos estão os Índices de Liquidez Seca, Imediata e Corrente. Sobre eles, analise as seguintes assertivas:

I. O Índice de Liquidez Seca revela a porcentagem das dívidas de curto prazo em condições de serem imediatamente liquidadas.

II. O Índice de Liquidez Imediata corresponde ao Ativo Circulante, menos Estoques, dividido pelo Passivo Circulante.

III. O Índice de Liquidez Corrente indica o quanto existe de Ativo Circulante para cada unidade monetária de Passivo Circulante.

Quais estão corretas?

Para responder à questão, considere o seguinte:

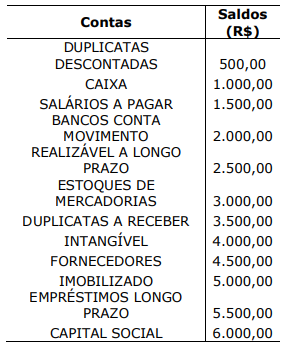

A empresa Sassá S.A. levantou um balancete de verificação no último dia do seu exercício social, após efetuar todos os lançamentos de praxe, exceto os relativos às participações sobre o lucro. O balancete está demonstrado na tabela a seguir, em que algumas contas estão agrupadas visando a facilitar a exposição. Tratando-se de ilustração da hipótese dada, os valores têm essa única finalidade, não servindo a outros fins, como enquadramentos tributários, por exemplo. Na hipótese, a empresa adota a modalidade do Lucro Real e abre mão de deduzir o valor da participação dos empregados para efeito de cálculo do IR e CSLL (o montante já foi informado). As participações estatutárias foram calculadas e contabilizadas após o balancete descrito abaixo, na base de 12% do lucro líquido para os empregados e 12% para os administradores, calculados nos termos da legislação societária.

Para responder a esta questão, considere os valores constantes na tabela abaixo.

O Capital Circulante Líquido é igual a: