Questões de Concurso Sobre análise de balanços

Foram encontradas 3.202 questões

Relacione a primeira (superior) com a segunda (inferior) coluna:

A. Índice de liquidez imediata

B. Índice de liquidez corrente

C. Índice de liquidez seca

D. Índice de liquidez geral

( ) indica a liquidez econômica de curto prazo para as obrigações no circulante.

( ) indica a liquidez econômica a longo prazo.

( ) indica a capacidade de pagamento imediato das obrigações no circulante.

( ) indica a liquidez econômica a curto prazo, considerando o disponível e os créditos realizáveis a curto prazo.

A alternativa correta é:

Considere as informações a seguir.

|

Balanço Encerrado em: |

2011 |

2012 |

|

Ativo circulante operacional |

700.000 |

900.000 |

|

Ativo circulante não operacional |

400.000 |

300.000 |

|

Passivo circulante operacional |

300.000 |

400.000 |

|

Passivo circulante não operacional |

200.000 |

300.000 |

Acerca da situação financeira da companhia, é correto afirmar que houve

Situação 1: “As obrigações com fornecedores representavam 28% do passivo oneroso em 2010, caíram para 26% em 2011, reduzindo-se para 23% em 2013.” Situação 2: “As obrigações com fornecedores cresceram 38% entre 2011 e 2012. Em 2013, o montante já era 75% maior que em 2011 e, na comparação com 2012, o crescimento foi de 27%.”

As situações apresentadas classificam-se, respectivamente, em análise

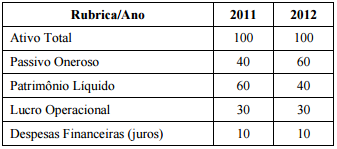

Considere as informações a seguir.

Considerando que o grau de alavancagem financeira (GAF) pode ser calculado pela razão entre o retorno sobre o patrimônio líquido (RsPL) e o retorno sobre o ativo total (RsAT), assinale a alternativa que apresenta o resultado da mudança na composição da estrutura de capital, ocorrida entre 2011 e 2012.

Análise de balanço - consiste no processo de transformação dos dados constantes das demonstrações financeiras em informações úteis aos diversos usuários da informação contábil. (MATARAZZO, Dante C. Análise Financeira de Balancetes – Abordagem Básica e Gerencial. 4ª ed. Editora Atlas. Cap. 1.)

Analise as informações seguintes:

I. Para uma indústria, o conjunto de contas classificado no Ativo circulante compreende: Fornecedores, Caixa, Bancos com Movimento, Estoque.

II. O Ativo Circulante também é conhecido como Capital de Giro.

III. Ativo Permanente é o mesmo que Ativo Total. IV. Um empréstimo obtido com prazo de seis anos será classificado como Realizável a Longo Prazo.

Marque as duas únicas informações que estão corretas.

A contabilidade aplicada ao setor público passa por profundas mudanças que estão exigindo um grande esforço dos profissionais com ela envolvidos para que seus relatórios e demonstrações contenham informações úteis para a gestão patrimonial e a tomada de decisão por parte dos gestores públicos, o que é o objetivo principal das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP) e da Secretaria do Tesouro Nacional (STN).

(MAUSS, Cezar Volnei. Análise de Demonstrações Contábeis e Governamentais. Instrumento de Suporte à Gestão Pública. 1ª ed.2012. Editora Atlas. São Paulo.)

Com as alterações estruturais propostas pela contabilidade, é possível realizar uma série de análises técnicas e gerenciais que possibilitam um diagnóstico bastante amplo e preciso da situação econômica e financeira das entidades públicas, abrangendo alguns aspectos.

Os aspectos envolvidos nas alterações

estruturais são quanto a:

I. Liquidez.

II. Estrutura de endividamento.

III. Resultados obtidos pelos gestores.

IV. Precisão dos dados contábeis.

Marque APENAS a série com os dados corretos.

A respeito da análise por meio de indicadores, julgue o próximo item.

Mudanças frequentes de critérios contábeis, especialmente

aqueles relativos a depreciação e estoques, não interferem nos

resultados do cálculo nem na análise dos índices em séries

temporais: os efeitos decorrentes dessas mudanças são diluídos

e os índices são medidas adimensionais que variam no tempo

à mesma proporção das grandezas originais.

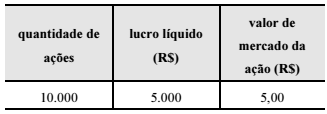

Com referência a indicadores de mercado, julgue o item a seguir.

A partir das informações contidas na tabela seguinte é possível concluir que o índice preço/lucro é igual a 10, e a lucratividade da ação é de 10%.

Acerca da análise de estrutura de capitais e das informações obtidas nas notas explicativas, julgue o item subsequente.

O fato de o indicador grau de imobilização dos capitais

permanentes ser superior a 1 demonstra que há desequilíbrio

financeiro na empresa, com indícios de que o passivo

circulante esteja financiando parte dos investimentos

permanentes.

Em relação às análises de lucratividade e de liquidez, julgue o seguinte item.

A inadimplência, um aspecto que provoca reflexos na rotação

dos ativos, não influencia na margem operacional.

Em relação às análises de lucratividade e de liquidez, julgue o seguinte item.

Considere que uma empresa tenha apresentado liquidez seca

de 0,9 no ano X0, de 0,85 no ano X1 e de 0,50 no ano X2.

Nesse caso, é correto afirmar que essa deterioração do

indicador deve-se ao incremento no passivo circulante e à

diminuição de investimentos em estoques de alta rotatividade.

Com relação a retorno sobre investimentos e a estrutura de capitais, julgue o item subsecutivo.

Nas estruturas em que o custo do capital de terceiros for

inferior ao retorno produzido pelos ativos, aumentar o

endividamento, de um período A para um período B, diminuirá

a participação do capital próprio no financiamento da empresa

em ritmo mais acelerado que a diminuição no lucro líquido.

Com relação a retorno sobre investimentos e a estrutura de capitais, julgue o item subsecutivo.

Considere a diferença entre retorno sobre investimento e custo

médio ponderado de capital das várias fontes de financiamento

utilizadas por determinada empresa. É correto afirmar que

quando essa diferença for positiva, a empresa será capaz

de agregar valor, já que, nesse caso, o retorno gerado será

superior ao custo de capital.

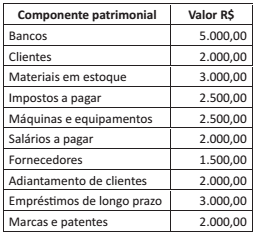

Considere os dados a seguir:

Com base nestes dados, o índice de liquidez corrente é de:

A análise vertical é realizada extraindo-se relacionamentos percentuais entre itens pertencentes à mesma Demonstração Contábil. Para marcar a alternativa CORRETA, analise as seguintes assertivas.

I. O Quociente de Liquidez Geral relaciona de quantos reais dispomos, imediatamente disponíveis e conversíveis em certos prazos em dinheiro, com relação às dívidas de curto prazo.

II. O Quociente de Participação de Capitais de Terceiros Sobre os Recursos Totais expressa a porcentagem que o endividamento representa sobre os fundos totais.

III. O Quociente de Rotação do Ativo expressa quantas vezes o ativo se renovou pelas vendas.

IV. O Quociente de Liquidez Imediata representa o valor de quanto dispomos, imediatamente, para saldar as dívidas de longo prazo.

V. O Quociente de Liquidez Seco apresenta uma posição bem realista e conservadora de liquidez da empresa em determinado momento, já que se eliminando os estoques do numerador, estamos eliminando uma fonte de incerteza.

Estão CORRETAS apenas